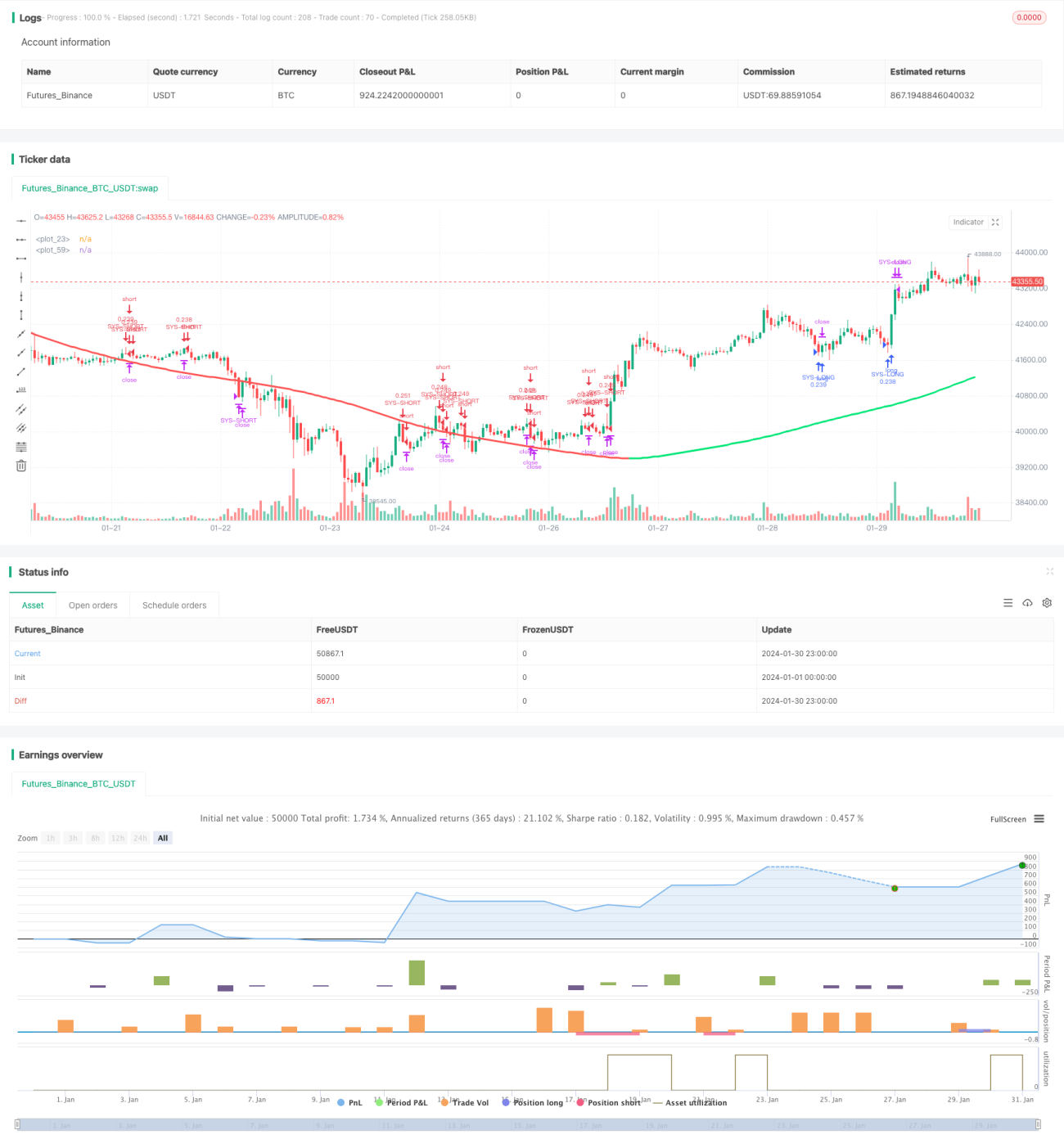

দ্বৈত চলমান গড় এবং RSI সূচকের লং-শর্ট ক্রস কৌশল

এই কৌশলটি দ্বৈত মুভিং এভারেজ এবং আরএসআই সূচক ব্যবহার করে একটি লং-শর্ট ক্রসওভার ট্রেডিং কৌশল তৈরি করে। এই কৌশলটি মাঝারি থেকে দীর্ঘমেয়াদী ট্রেন্ড ধরতে পারে, পাশাপাশি স্বল্পমেয়াদী সূচক ব্যবহার করে অপ্রয়োজনীয় ওঠানামা এড়াতে পারে।

কৌশলের নীতি

এই কৌশলটি দুটি সেট মুভিং এভারেজ ব্যবহার করে: দ্রুত মুভিং এভারেজ (ইএমএ ৫৯ এবং ইএমএ ৮২) এবং ধীর মুভিং এভারেজ (ইএমএ ৯৬ এবং ইএমএ ৯৫)। যখন দাম নিচ থেকে উপরে দ্রুত মুভিং এভারেজ অতিক্রম করে, তখন লং পজিশন নেওয়া হয়; যখন দাম উপরে থেকে নিচে দ্রুত মুভিং এভারেজ অতিক্রম করে, তখন শর্ট পজিশন নেওয়া হয়। একই সাথে, আরএসআই সূচকের ওভারবট/ওভারসল্ড অঞ্চল ট্রেড সিগন্যাল নিশ্চিত করতে এবং স্টপ-লস নির্ধারণে ব্যবহৃত হয়।

বিশেষত, যখন দ্রুত ইএমএ ধীর ইএমএকে উপরের দিকে ভেঙে দেয়, তখন একটি বুলিশ সিগন্যাল তৈরি হয়। এই সময় যদি আরএসআই ৩০-এর নিচে থাকে (ওভারসল্ড অঞ্চল), তাহলে লং এন্ট্রি নেওয়া হয়। যখন দ্রুত ইএমএ নিচের দিকে ধীর ইএমএকে ভেঙে দেয়, তখন একটি বিয়ারিশ সিগন্যাল তৈরি হয়। এই সময় যদি আরএসআই ৭০-এর উপরে থাকে (ওভারবট অঞ্চল), তাহলে শর্ট এন্ট্রি নেওয়া হয়।

দ্বৈত মুভিং এভারেজ ব্যবহারের সুবিধা হলো মাঝারি থেকে দীর্ঘমেয়াদী ট্রেন্ডের পরিবর্তন আরও ভালোভাবে শনাক্ত করা যায়। আরএসআই সূচক মিথ্যা ব্রেকআউটের কারণে সৃষ্ট কিছু নয়েজ ট্রেড ফিল্টার করতে পারে।

কৌশলের সুবিধা

- দ্বৈত মুভিং এভারেজ ব্যবহার করে মাঝারি থেকে দীর্ঘমেয়াদী ট্রেন্ড ধরা

- আরএসআই সূচক নয়েজ ট্রেড ফিল্টার করে

- ট্রেন্ড ফলোয়িং এবং রিভার্সাল ট্রেডিংয়ের সংমিশ্রণ

- ট্রেডিং লজিক সহজ ও পরিষ্কার

ঝুঁকি বিশ্লেষণ

- বড় ওঠানামার বাজারে, মুভিং এভারেজের তৈরি ট্রেড সিগন্যাল ভুল হতে পারে

- কিছু বাজার পরিস্থিতিতে আরএসআই সূচকও অকার্যকর হয়ে পড়ে

- স্টপ-লস পয়েন্ট নির্ধারণে সতর্ক থাকা প্রয়োজন, খুব প্রশস্ত বা খুব টাইট হওয়া এড়িয়ে চলতে হবে

কৌশল অপ্টিমাইজেশানের দিক

- দীর্ঘতর সময়ের মুভিং এভারেজ কম্বিনেশন পরীক্ষা করা

- বিভিন্ন প্যারামিটার সমন্বয় চেষ্টা করা, যেমন আরএসআইর বুলিশ ও বিয়ারিশ অঞ্চলের পরিবর্তন

- অতিরিক্ত ফিল্টার শর্ত যোগ করা, যেমন ভলিউম সূচক ইত্যাদি

- স্টপ-লস কৌশল অপ্টিমাইজ করা, এটিআর-এর মতো সূচকের সাহায্যে ডায়নামিক স্টপ-লস নির্ধারণ

সারসংক্ষেপ

এই কৌশলটি দ্বৈত মুভিং এভারেজের ট্রেন্ড ফলোয়িং এবং আরএসআই সূচকের রিভার্সাল ট্রেডিংকে একত্রিত করে। দ্বৈত ইএমএ মাঝারি থেকে দীর্ঘমেয়াদী ট্রেন্ডের দিক ট্র্যাক করে, আর আরএসআই ট্রেড সিগন্যালের কার্যকারিতা এবং স্টপ-লস নিশ্চিত করতে ব্যবহৃত হয়। এটি একটি সহজ ও ব্যবহারযোগ্য লং-শর্ট ক্রসওভার কৌশল, যা প্যারামিটার সমন্বয় ও অপ্টিমাইজেশানের মাধ্যমে বিভিন্ন বাজার পরিবেশের সাথে খাপ খাওয়ানো যায়।

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-31 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

strategy("Swing Hull/rsi/EMA Strategy", overlay=true,default_qty_type=strategy.cash,default_qty_value=10000,scale=true,initial_capital=10000,currency=currency.USD)

//A Swing trading strategy that use a combination of indicators, rsi for target, hull for overall direction enad ema for entering the martket.- 1