MACD এবং স্টোকাস্টিক সূচকের ভিত্তিতে ক্রিপ্টোকারেন্সি ট্রেডিং কৌশল

সংক্ষিপ্ত বিবরণ

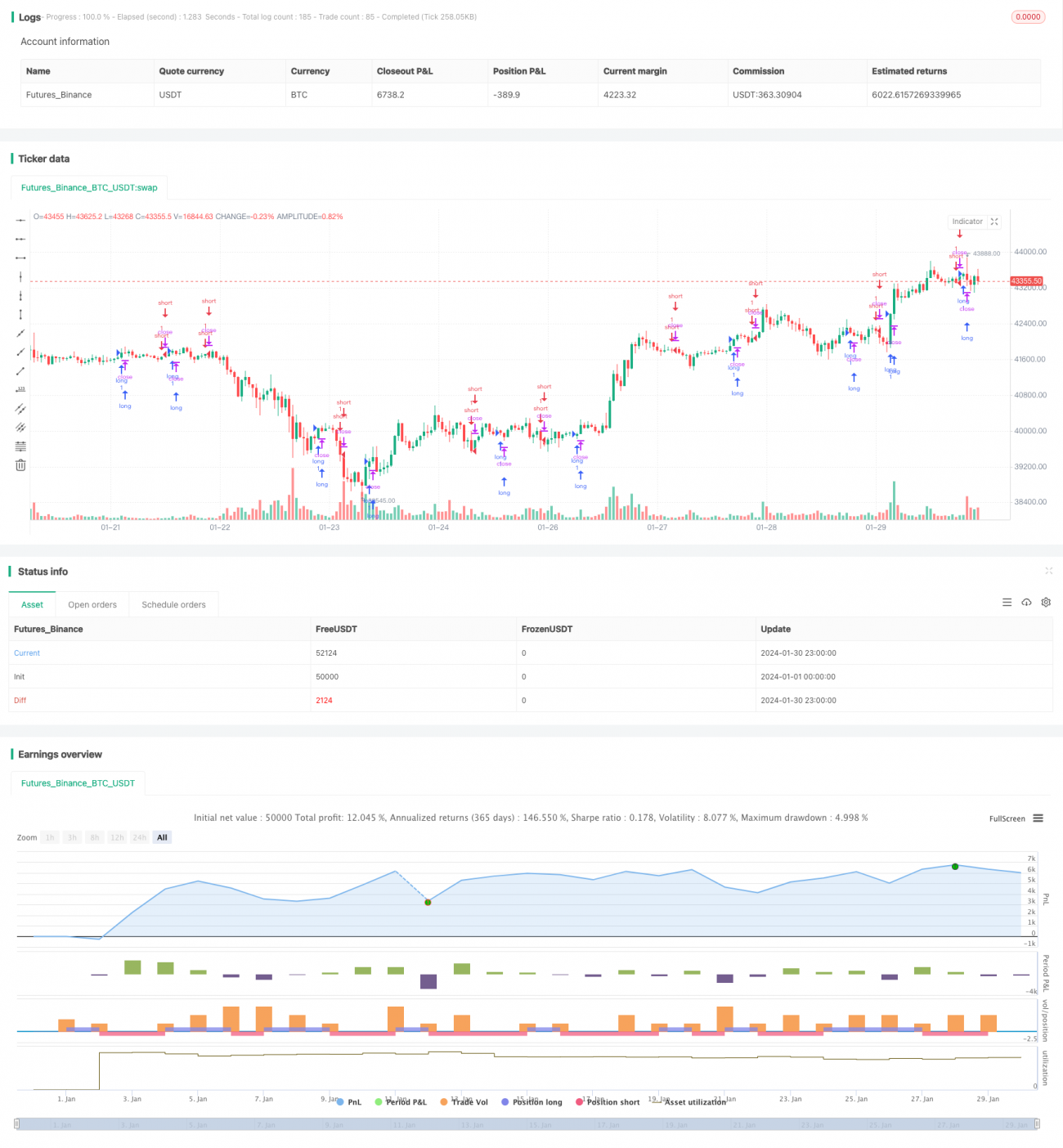

এই কৌশলটি একটি ক্রিপ্টোকারেন্সি ট্রেডিং কৌশল যা MACD সূচক এবং স্টোকাস্টিক সূচকের সমন্বয়ে গঠিত। এটি বিটকয়েনের দামের MACD সূচক গণনা করে এবং এর উপর স্টোকাস্টিক সূচক প্রয়োগ করে ট্রেডিং সংকেত তৈরি করে, যাতে ক্রিপ্টোকারেন্সি বাজারের ট্রেন্ড পরিবর্তন ধরা যায়।

কৌশলের নীতি

এই কৌশলটি প্রথমে MACD সূচক গণনা করে। MACD (মুভিং এভারেজ কনভারজেন্স ডাইভারজেন্স) একটি ট্রেন্ড অনুসরণকারী সূচক। এটি একটি দ্রুত লাইন এবং একটি ধীর লাইন নিয়ে গঠিত। দ্রুত লাইনটি স্বল্পমেয়াদী এক্সপোনেনশিয়াল মুভিং এভারেজ এবং ধীর লাইনটি দীর্ঘমেয়াদী এক্সপোনেনশিয়াল মুভিং এভারেজ। যখন দ্রুত লাইন ধীর লাইনের উপরে উঠে যায়, তখন এটি গোল্ডেন ক্রস সংকেত, যা বোঝায় বাজার বুলিশ হচ্ছে; যখন দ্রুত লাইন ধীর লাইনের নিচে নেমে যায়, তখন এটি ডেথ ক্রস সংকেত, যা বোঝায় বাজার বেয়ারিশ হচ্ছে।

MACD সূচক গণনা করার পর, এই কৌশলটি MACD সূচকের উপরেই আরেকটি স্টোকাস্টিক সূচক %K প্রয়োগ করে। স্টোকাস্টিক সূচক %K এর গণনা সূত্র হল:

%K = (বর্তমান ক্লোজিং মূল্য - N দিনের মধ্যে সর্বনিম্ন মূল্য) / (N দিনের মধ্যে সর্বোচ্চ মূল্য - N দিনের মধ্যে সর্বনিম্ন মূল্য) * 100

স্টোকাস্টিক সূচক সাম্প্রতিক রেঞ্জ থেকে দামের বিচ্যুতি প্রতিফলিত করে। %K মান ২০-৮০ এর মধ্যে ওঠানামা করলে দামের গতি একটি কনসলিডেশন রেঞ্জের মধ্যে বোঝায়। যখন %K নিচ থেকে উপরে ২০ লাইন অতিক্রম করে, তখন এটি ক্রয় সংকেত। যখন %K উপর থেকে নিচে ৮০ লাইন অতিক্রম করে, তখন এটি বিক্রয় সংকেত।

এই কৌশলটি MACD সূচক এবং স্টোকাস্টিক সূচক %K এর ট্রেডিং সংকেত একত্রিত করে ক্রিপ্টোকারেন্সি বাজারে লেনদেন করে। যখন স্টোকাস্টিক %K উপরের দিকে ২০ অতিক্রম করে, তখন ক্রয় সংকেত তৈরি হয়; যখন স্টোকাস্টিক %K নিচের দিকে ৮০ অতিক্রম করে, তখন বিক্রয় সংকেত তৈরি হয়।

কৌশলের সুবিধা

এই কৌশলটি ট্রেন্ড বিশ্লেষণ এবং ওভারবট/ওভারসোল্ড সূচকের সমন্বয় ঘটায়, যা বাজারের গুরুত্বপূর্ণ টার্নিং পয়েন্ট সনাক্ত করতে কার্যকর। শুধুমাত্র MACD বা স্টোকাস্টিক সূচক ব্যবহার করার তুলনায়, %K এবং MACD এর সম্মিলিত ব্যবহার সংকেতের নির্ভরযোগ্যতা বাড়ায় এবং মিথ্যা সংকেত কমায়।

এছাড়াও, এই কৌশলটি স্টক মার্কেটে সাধারণত ব্যবহৃত প্রযুক্তিগত সূচকগুলিকে ক্রিপ্টোকারেন্সি ট্রেডিং-এ প্রয়োগ করে, যা একটি ক্রস-মার্কেট অভিযোজন। এই সূচকগুলি ডিজিটাল কারেন্সি বাজারেও সমানভাবে প্রযোজ্য, এবং ডিজিটাল কারেন্সির উচ্চ অস্থিরতার কারণে আরও ভাল ফলাফল দিতে পারে।

ঝুঁকি ও সমাধান

এই কৌশলের সবচেয়ে বড় ঝুঁকি হল ক্রিপ্টোকারেন্সি বাজারের উচ্চ অস্থিরতা, যা সহজেই মিথ্যা সংকেত তৈরি করে ট্রেডিং ক্ষতির কারণ হতে পারে। এছাড়াও, প্রযুক্তিগত সূচক যখন সংকেত দেয়, ততক্ষণে দাম কিছু পরিমাণে পরিবর্তিত হয়ে থাকতে পারে, ফলে ট্রেন্ডের প্রাথমিক অংশ পুরোপুরি ক্যাপচার না করার ঝুঁকি থাকে।

এই ঝুঁকি নিয়ন্ত্রণের জন্য, লাভ লক করতে এবং ক্ষতি আরও বাড়তে না দেওয়ার জন্য ট্রেইলিং স্টপ লস ব্যবহার করার পরামর্শ দেওয়া হয়। একইসাথে, প্যারামিটারগুলি যথাযথভাবে সমন্বয় করে বিভিন্ন সময়কাল ব্যবহার করে আরও সম্ভাব্য সুযোগ খুঁজে বের করা যেতে পারে।

কৌশল উন্নয়নের দিকনির্দেশনা

প্রথমত, এই কৌশলটি মুভিং এভারেজ এবং ভোলাটিলিটি সূচক যেমন বলিঞ্জার ব্যান্ড একসাথে ব্যবহার করার চেষ্টা করতে পারে, ব্রেকআউটের বৈধতা নির্ধারণের জন্য ভোলাটিলিটি প্যারামিটার সেট করে মিথ্যা সংকেত এড়ানো যায়।

দ্বিতীয়ত, ঐতিহাসিক ডেটার উপর প্রশিক্ষণের জন্য মেশিন লার্নিং মডেল যেমন র্যান্ডম ফরেস্ট বা LSTM নিউরাল নেটওয়ার্ক মডেল চালু করা যেতে পারে, যা সূচক সংকেতের বৈধতা নির্ধারণে সহায়তা করে।

তৃতীয়ত, স্টপ লস মেকানিজম যোগ করা যেতে পারে। যখন দাম প্রতিকূল দিকে একটি নির্দিষ্ট পরিমাণের বেশি সরে যায়, তখন স্বয়ংক্রিয়ভাবে স্টপ লস কার্যকর করে ঝুঁকি নিয়ন্ত্রণ করা যায়।

সারসংক্ষেপ

এই কৌশলটি MACD সূচক এবং স্টোকাস্টিক সূচক %K একত্রিত করে, দুটি সূচকের পারস্পরিক যাচাইয়ের মাধ্যমে ক্রিপ্টোকারেন্সি ট্রেডিং কৌশল তৈরি করে। এই সম্মিলিত সূচক কৌশলটি কিছু পরিমাণে সংকেতের নির্ভুলতা বাড়াতে পারে। তবে আমাদের সতর্ক থাকতে হবে যে সূচকের অত্যধিক জটিলতা নয়েজ এবং ল্যাগিং প্রভাব তৈরি করতে পারে। প্যারামিটার সেটিং এবং ঝুঁকি নিয়ন্ত্রণ সমানভাবে গুরুত্বপূর্ণ; ভালো কৌশল কর্মক্ষমতা পেতে বিভিন্ন বাজার পরিবেশ অনুযায়ী সমন্বয় ও অপ্টিমাইজেশন প্রয়োজন।

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-31 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

strategy("Schaff Trend Cycle Strategy", shorttitle="STC Backtest", overlay=true)

fastLength = input(title="MACD Fast Length", defval=23)- 1