Renko গড় প্রকৃত বিস্তার-ভিত্তিক প্রবণতা বিপরীত কৌশল

সংক্ষিপ্ত বিবরণ

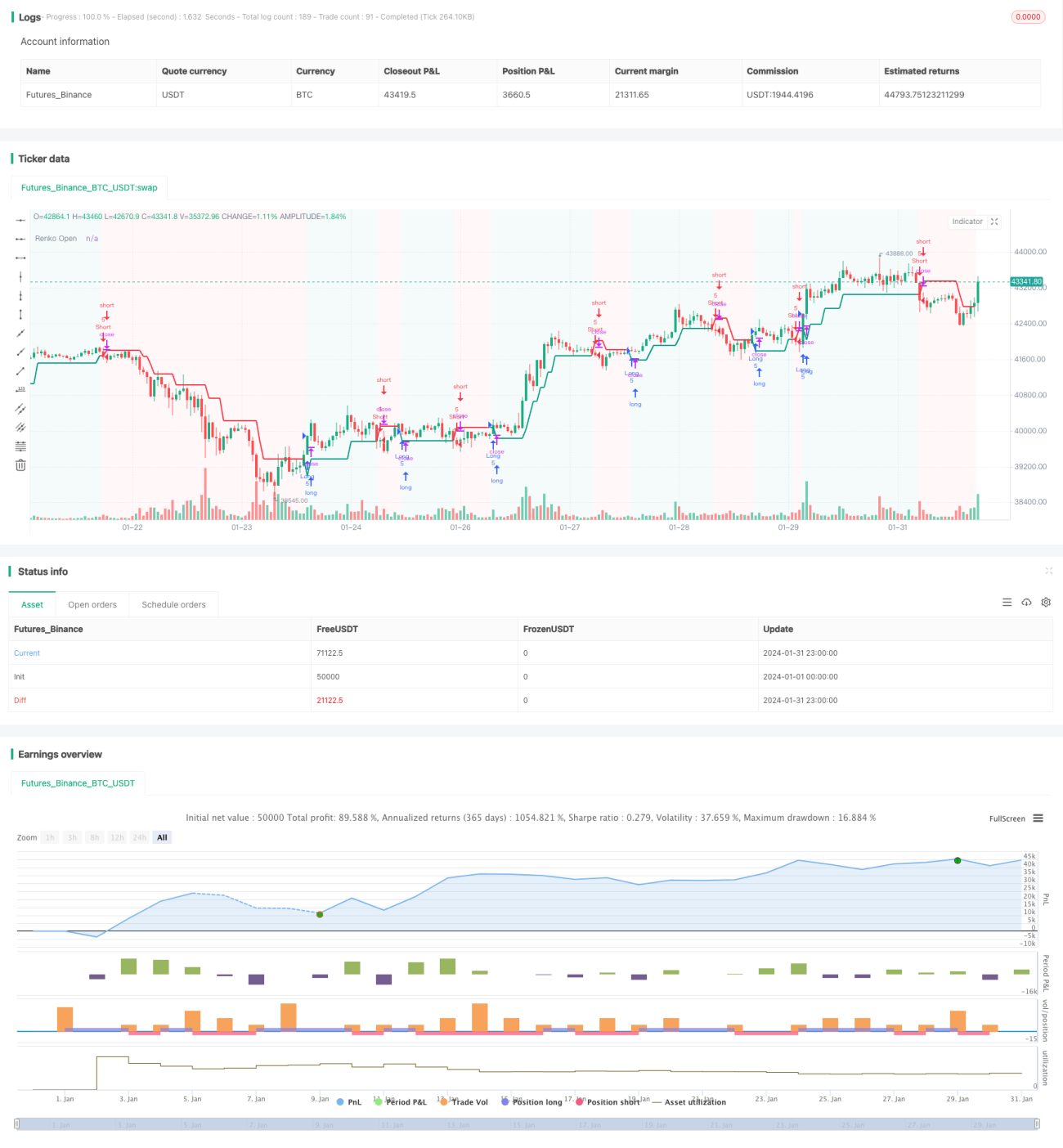

Renko গড় প্রকৃত পরিসরের ট্রেন্ড রিভার্সাল স্ট্র্যাটেজি (Renko ATR Trend Reversal Strategy) একটি অনন্য ট্রেডিং কৌশল, যা Renko চার্টের সাথে গড় প্রকৃত পরিসর (ATR) সূচক ব্যবহার করে আর্থিক বাজারের ট্রেন্ড রিভার্সাল পয়েন্ট চিহ্নিত করার জন্য ডিজাইন করা হয়েছে। এই কৌশলটি Renko চার্টের ল্যাগিং ড্রইং সমস্যা দূর করে এবং টার্নিং পয়েন্ট সঠিকভাবে ক্যাপচার করতে সক্ষম, ফলে ট্রেডিং সিদ্ধান্তের জন্য স্পষ্ট সংকেত প্রদান করে।

কৌশলের নীতি

Renko ইট জেনারেশন

কৌশলটি প্রথমে একটি নির্দিষ্ট সময়কালের ATR মান গণনা করে এবং সেই ATR-কে ভিত্তি হিসেবে ব্যবহার করে Renko চার্টের ইটের আকার নির্ধারণ করে। যখন দামের পরিবর্তন একটি ATR-এর বেশি হয়, তখন একটি নতুন Renko ইট তৈরি হয়। এই পদ্ধতিতে Renko চার্ট স্বয়ংক্রিয়ভাবে বাজারের অস্থিরতার সাথে খাপ খাইয়ে নেয় – উচ্চ অস্থিরতায় বড় ইট এবং নিম্ন অস্থিরতায় ছোট ইট তৈরি করে।

ক্রয় ও বিক্রয় সংকেত উৎপাদন

যখন Renko খোলার মূল্য বন্ধের মূল্যের নিচে নেমে যায়, তখন ক্রয় সংকেত তৈরি হয়; আর যখন Renko খোলার মূল্য বন্ধের মূল্যের উপরে উঠে যায়, তখন বিক্রয় সংকেত তৈরি হয়। এই সংকেতগুলি সম্ভাব্য ট্রেন্ড রিভার্সাল পয়েন্ট নির্দেশ করে।

স্টপ-লস ও টেক-প্রফিট সেটিং

কৌশলটি ব্যবহারকারীর সংজ্ঞায়িত স্টপ-লস শতাংশ এবং টেক-প্রফিট শতাংশ অনুযায়ী, Renko খোলার মূল্যের ভিত্তিতে প্রতিটি ট্রেডের জন্য গতিশীলভাবে স্টপ-লস এবং টেক-প্রফিট স্তর নির্ধারণ করে, যাতে প্রতিটি ট্রেডের ঝুঁকি ও লাভ নিয়ন্ত্রণ করা যায়।

সুবিধা বিশ্লেষণ

ল্যাগিং ড্রইং দূরীকরণ

কৌশলটি ম্যানুয়ালি Renko-র খোলার ও বন্ধের মূল্য গণনা করে ল্যাগিং ড্রইং সমস্যা দূর করে, ফলে সংকেত তৈরি আরও নির্ভুল এবং সময়োপযোগী হয়।

বাজারের অস্থিরতার সাথে স্বয়ংক্রিয় অভিযোজন

ATR সূচকের উপর ভিত্তি করে Renko ইটের আকার নির্ধারণের কারণে কৌশলটি বিভিন্ন বাজার পরিস্থিতিতে দামের অস্থিরতার সাথে স্বয়ংক্রিয়ভাবে খাপ খাইয়ে নেয়।

গতিশীল স্টপ-লস ও টেক-প্রফিট নির্ধারণ

কৌশলটি প্রতিটি ট্রেডের জন্য গতিশীল স্টপ-লস ও টেক-প্রফিট ব্যবস্থা প্রদান করে, যা বাজারের অস্থিরতার মাত্রা অনুযায়ী ঝুঁকি নিয়ন্ত্রণ করতে পারে।

সরলীকৃত চার্ট দৃশ্য

Renko চার্ট নিজেই বাজারের গোলমাল ফিল্টার করতে পারে এবং ট্রেন্ড রিভার্সাল চিহ্নিত করার সময় পরিষ্কার ও সংক্ষিপ্ত দৃশ্যমানতা প্রদান করে।

ঝুঁকি বিশ্লেষণ

প্যারামিটার অপ্টিমাইজেশন ঝুঁকি

ব্যবহারকারীদের বিভিন্ন বাজার পরিবেশের সাথে খাপ খাইয়ে নিতে ATR সময়কাল, স্টপ-লস শতাংশ এবং টেক-প্রফিট শতাংশ ইত্যাদি প্যারামিটার অপ্টিমাইজ করতে হবে। প্যারামিটার সঠিকভাবে নির্ধারণ না করলে কৌশলের ফলাফল খারাপ হতে পারে।

অপ্রত্যাশিত ঘটনার ঝুঁকি

গুরুত্বপূর্ণ অর্থনৈতিক ঘটনা বা নীতি ঘোষণার ফলে দ্রুত ভলিউম বাড়তে পারে, যার ফলে স্টপ-লস বা টেক-প্রফিট স্তর ভেঙে যেতে পারে এবং বড় ক্ষতি হতে পারে।

রিভার্সাল ব্যর্থতার ঝুঁকি

কিছু ক্ষেত্রে, ট্রেডিং সংকেত দ্বারা নির্ধারিত রিভার্সাল ব্যর্থ হতে পারে এবং দাম বিপরীত দিকে অগ্রসর হতে পারে না, ফলে লোকসান হতে পারে।

অপ্টিমাইজেশনের দিকনির্দেশনা

একাধিক সময়কাল একত্রিত করা

উচ্চতর সময়ফ্রেমে বড় ট্রেন্ড নির্ধারণ করা যেতে পারে, যাতে ট্রেন্ডের বিপরীতে ট্রেডিং এড়ানো যায়। নিম্নতর সময়ফ্রেমে মিথ্যা সংকেত ফিল্টার করাও সম্ভব।

অন্যান্য সূচকের সাথে একত্রিত করা

মোমেন্টাম সূচক, অস্থিরতা সূচক ইত্যাদির সাথে একত্রিত ব্যবহার করলে সংকেতের গুণমান উন্নত হতে পারে এবং ভুল সংকেত এড়ানো যায়।

গতিশীলভাবে টেক-প্রফিট অনুপাত সামঞ্জস্য

বাজারের অস্থিরতার মাত্রা এবং সর্বশেষ মূল্য ও এন্ট্রি পয়েন্টের দূরত্ব অনুযায়ী গতিশীলভাবে টেক-প্রফিট অনুপাত সামঞ্জস্য করা যেতে পারে।

সারসংক্ষেপ

Renko গড় প্রকৃত পরিসরের ট্রেন্ড রিভার্সাল স্ট্র্যাটেজি সফলভাবে Renko চার্টের সাথে ATR সূচক ব্যবহার করে আর্থিক বাজারে টার্নিং পয়েন্ট স্বয়ংক্রিয়ভাবে চিহ্নিত করে। এই কৌশলটির ল্যাগিং ড্রইং দূরীকরণ, বাজারের অস্থিরতার সাথে স্বয়ংক্রিয় অভিযোজন এবং গতিশীল স্টপ-লস ও টেক-প্রফিট নির্ধারণের মতো সুবিধা রয়েছে। একইসাথে, ব্যবহারকারীদের প্যারামিটার সেটিং ও অপ্টিমাইজেশন ঝুঁকি, এবং অপ্রত্যাশিত ঘটনা ও রিভার্সাল ব্যর্থতার ঝুঁকি সম্পর্কে সতর্ক থাকতে হবে। একাধিক সময়কাল বিশ্লেষণ, সূচক সমন্বয় এবং টেক-প্রফিট সামঞ্জস্যের মাধ্যমে এই কৌশলটি আরও অপ্টিমাইজ করা সম্ভব, যা কার্যকারিতা বাড়াতে সাহায্য করবে।

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy(title='[tradinghook] - Renko Trend Reversal Strategy', shorttitle='[tradinghook] - Renko TRS', overlay=true ,initial_capital = 100, commission_value = 0.05, default_qty_value = 5)

// INPUTS- 1