দক্ষ ওঠানামা ভাঙন দ্বৈত নিরাপত্তা লাভ-ক্ষতি কৌশল

সারসংক্ষেপ

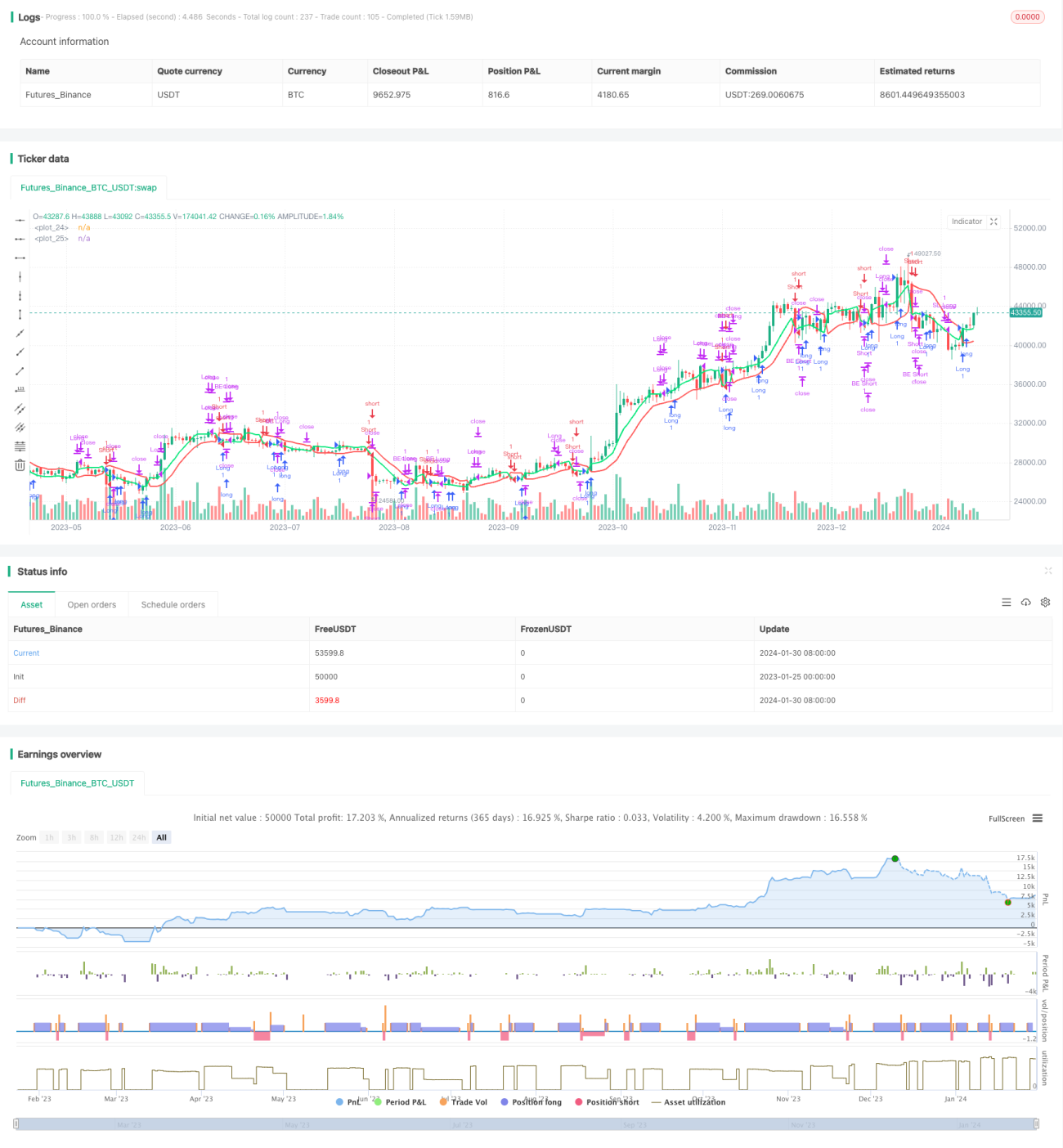

এই কৌশলটি একটি চ্যানেল ইন্ডিকেটর এবং ব্রেকআউট নীতির উপর ভিত্তি করে ডিজাইন করা একটি দক্ষ দ্বি-মুখী ট্রেডিং কৌশল। এটি স্টক এবং ডিজিটাল মুদ্রার ১ মিনিটের টাইমফ্রেমে উচ্চ জয়-হার সহ দ্বি-মুখী ট্রেডিং করতে সক্ষম।

কৌশলের নীতি

কৌশলটি একটি চ্যানেল তৈরি করতে SMA ইন্ডিকেটর ব্যবহার করে। যখন দাম চ্যানেল ভেঙ্গে যায়, তখন কেনা বা বিক্রি করা হয়। একই সাথে লাভ লক এবং ঝুঁকি নিয়ন্ত্রণের জন্য টেক প্রফিট এবং স্টপ লস সেট করা হয়।

বিশেষভাবে, কৌশলটি চ্যানেলের উপরের এবং নিচের রেখা গণনা করে। উপরের রেখা হল ক্লোজিং প্রাইসের ১০-পিরিয়ড সরল মুভিং এভারেজকে ১.০২ দিয়ে গুণ করে; নিচের রেখা হল সর্বনিম্ন দামের ১০-পিরিয়ড সরল মুভিং এভারেজকে ১.০২ দিয়ে ভাগ করে। যখন ক্লোজিং প্রাইজ উপরের রেখা ভেঙ্গে যায়, তখন লং পজিশন খোলা হয়; যখন ক্লোজিং প্রাইজ নিচের রেখা ভেঙ্গে যায়, তখন শর্ট পজিশন খোলা হয়।

লং পজিশন খোলার পরে দুটি টেক প্রফিট লেভেল সেট করা হয়, প্রথমটি ১% এবং দ্বিতীয়টি ৩%, সাথে ৩% এর একটি স্টপ লস সেট করা হয়। শর্ট পজিশনের জন্যও একইভাবে লাভ-ক্ষতির অবস্থান নির্ধারণ করা হয়। এই কৌশলটি ব্রেকআউট নীতির মাধ্যমে উচ্চ প্রবেশ জয়-হার অর্জন করতে পারে, দ্বৈত টেক প্রফিটের মাধ্যমে আরও বেশি লাভ লক করতে পারে এবং স্টপ লসের মাধ্যমে একক ট্রেডের ক্ষতি নিয়ন্ত্রণ করতে পারে।

সুবিধা বিশ্লেষণ

এই চ্যানেল ইন্ডিকেটর-ভিত্তিক ব্রেকআউট কৌশলের সুস্পষ্ট প্রবেশ সংকেত, উচ্চ কার্যকলাপের ফ্রিকোয়েন্সি এবং বহু-স্তরের লাভ লক করার ক্ষমতা রয়েছে। নির্দিষ্ট সুবিধা হল:

১. চ্যানেল ইন্ডিকেটর ব্যবহার করে শেয়ারের দামের ওঠানামার পরিসীমা চিহ্নিত করা যায় এবং ব্রেকআউট পয়েন্টে প্রবেশ করে উচ্চ জয়ের সম্ভাবনা পাওয়া যায়।

২. ১ মিনিটের স্তরে ট্রেড করলে আরও বেশি সুযোগ ধরা যায়, যা দ্রুত ট্রেডারদের চাহিদা পূরণ করে।

৩. দুটি টেক প্রফিট পয়েন্ট সেট করলে বাজারের উন্নতি হলে আরও বেশি মুনাফা লক করা যায়। সাধারণ একক টেক প্রফিটের চেয়ে এটি বেশি লাভজনক।

৪. বড় স্টপ লস সেট করলে দামের চলাচলের জন্য পর্যাপ্ত জায়গা থাকে, অকাল স্টপ লস এড়ানো যায়।

ঝুঁকি বিশ্লেষণ

এই ধরনের ব্রেকআউট কৌশলের সবচেয়ে বড় ঝুঁকি হল মিথ্যা ব্রেকআউটের কারণে ক্ষতি হওয়া। এছাড়া বড় স্টপ লস ক্ষতির ঝুঁকি বাড়ায়। প্রধান ঝুঁকির পয়েন্টগুলি হল:

১. ব্রেকআউট সংকেত মিথ্যা হতে পারে এবং টেক প্রফিট বা স্টপ লসে পৌঁছাতে ব্যর্থ হতে পারে। এটি প্রযুক্তিগত বিশ্লেষণের একটি সাধারণ সমস্যা। প্যারামিটার অপটিমাইজ করে এটি যতটা সম্ভব এড়ানো যায়।

২. স্টপ লস পয়েন্ট বড় রাখা হয়েছে, ৩% এর একক ক্ষতি কিছু লোকের জন্য সহনীয় নাও হতে পারে। নিজের পরিস্থিতি অনুযায়ী স্টপ লস পয়েন্ট সামঞ্জস্য করা যেতে পারে।

৩. এই কৌশলটি স্বল্পমেয়াদী ট্রেডিং এবং চোখ রাখার অপারেশনের জন্য বেশি উপযুক্ত। যদি বাজার পর্যবেক্ষণ করা সম্ভব না হয়, তাহলে পজিশনের আকার কমানোর পরামর্শ দেওয়া হয়।

অপটিমাইজেশন সম্ভাবনা

এই ট্রেন্ড ব্রেকআউট ধারণার উপর ভিত্তি করে কৌশলটি মূলত নিম্নলিখিত দিক থেকে অপটিমাইজ করা যেতে পারে:

১. চ্যানেল তৈরির জন্য আরও বেশি ইন্ডিকেটর পরীক্ষা করে আরও নির্ভরযোগ্য চ্যানেল ইন্ডিকেটর খুঁজে বের করা যাতে মিথ্যা ব্রেকআউট কমানো যায়।

২. মুভিং এভারেজের পিরিয়ড প্যারামিটার অপটিমাইজ করে সর্বোত্তম প্যারামিটার কম্বিনেশন খুঁজে বের করা।

৩. আরও জটিল প্রবেশ প্রক্রিয়া পরীক্ষা করা, যেমন ভলিউম ইন্ডিকেটর ইত্যাদি ফিল্টার শর্ত যোগ করা।

৪. বিভিন্ন প্রোডাক্টের বৈশিষ্ট্য অনুযায়ী ভিন্ন প্যারামিটার কম্বিনেশন সেট করে অভিযোজন করা এবং প্যারামিটার স্ব-অভিযোজিত করা।

৫. স্বয়ংক্রিয় স্টপ লস এবং ব্রেকইভেন মেকানিজম যোগ করা, যা বাজারের সময়ের সাথে সাথে গতিশীলভাবে স্টপ লস পয়েন্ট সামঞ্জস্য করতে পারে।

সারসংক্ষেপ

এটি একটি চ্যানেল ইন্ডিকেটরের উপর ভিত্তি করে ডিজাইন করা একটি দক্ষ দ্বি-মুখী ট্রেডিং কৌশল। এটি ব্রেকআউট নীতি ব্যবহার করে বাজারে প্রবেশ করে, দ্বৈত টেক প্রফিটের মাধ্যমে লাভ লক করে এবং স্টপ লসের মাধ্যমে ঝুঁকি নিয়ন্ত্রণ করে। অপটিমাইজেশনের মাধ্যমে ভালো বিনিয়োগ ফলাফল অর্জন করা যেতে পারে। তবে ট্রেডারদের এখনও মিথ্যা ব্রেকআউটের মতো প্রযুক্তিগত বিশ্লেষণ ঝুঁকি সম্পর্কে সতর্ক থাকতে হবে।

- 1