RWI অস্থিরতা বিপরীত কৌশল

সংক্ষিপ্ত বিবরণ

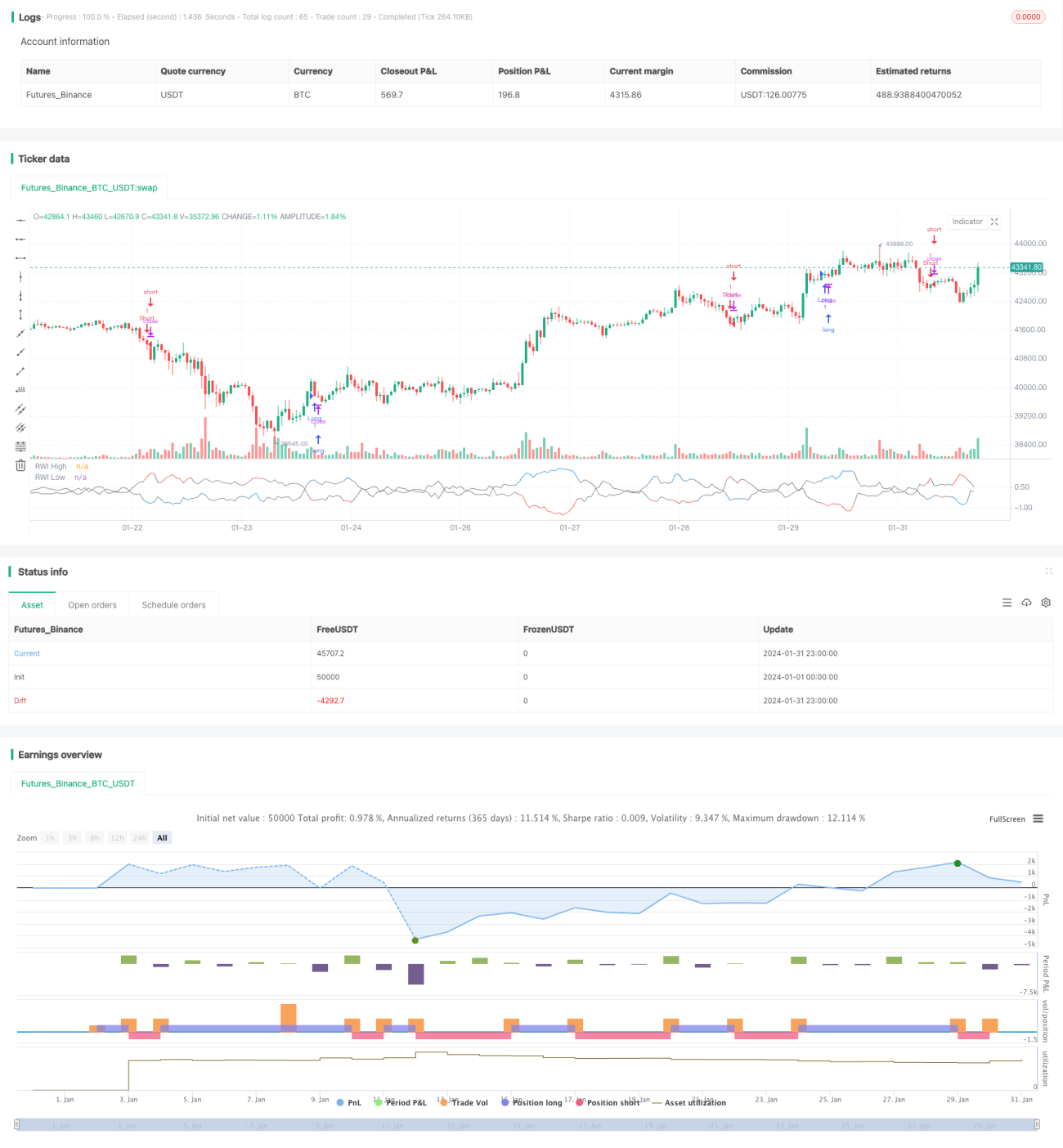

RWI অস্থিরতা বিপরীতকরণ কৌশল একটি নির্দিষ্ট সময়কালের মধ্যে RWI উচ্চবিন্দু এবং RWI নিম্নবিন্দু গণনা করে বাজার বিপরীতমুখী অবস্থায় আছে কিনা তা নির্ধারণ করে, যাতে বিপরীতমুখী সুযোগগুলি আবিষ্কার করা যায়। বিপরীতকরণ কৌশল ব্যবহার করে, উচ্চ স্থানে শর্ট পজিশন এবং নিম্ন স্থানে লং পজিশন খোলা হয়, যাতে লাভ করা যায়।

কৌশলের নীতি

এই কৌশলটি প্রথমে একটি নির্দিষ্ট দৈর্ঘ্যের সময়কাল (যেমন ১৪টি ক্যান্ডেলস্টিক) এর মধ্যে RWI উচ্চবিন্দু এবং RWI নিম্নবিন্দু গণনা করে। RWI উচ্চ-নিম্নবিন্দুর গণনার সূত্র নিম্নরূপ:

RWI উচ্চবিন্দু = (উচ্চবিন্দু - N সময়কাল পূর্বের সর্বনিম্ন বিন্দু) / (N সময়কালের ATR * sqrt(N))

RWI নিম্নবিন্দু = (N সময়কাল পূর্বের সর্বোচ্চ বিন্দু - নিম্নবিন্দু) / (N সময়কালের ATR * sqrt(N))

তারপর RWI উচ্চ-নিম্নবিন্দু এবং থ্রেশহোল্ডের মধ্যে পার্থক্য গণনা করা হয়, এবং এটি থ্রেশহোল্ডের (যেমন ১) থেকে কম কিনা তা নির্ধারণ করা হয়। যদি RWI উচ্চবিন্দু এবং নিম্নবিন্দু উভয়ই থ্রেশহোল্ডের চেয়ে কম হয়, তাহলে বাজারকে অস্থির অবস্থায় (সাইডওয়েজ) ধরা হয় এবং কোনো পদক্ষেপ নেওয়া হয় না।

যদি RWI উচ্চবিন্দু RWI নিম্নবিন্দুর চেয়ে থ্রেশহোল্ডের বেশি হয়, তাহলে বাজার বিপরীতমুখী হতে চলেছে বলে ধরা হয় এবং সেক্ষেত্রে শর্ট পজিশন নেওয়ার কথা বিবেচনা করা যেতে পারে। আর যদি RWI নিম্নবিন্দু RWI উচ্চবিন্দুর চেয়ে থ্রেশহোল্ডের বেশি হয়, তাহলে বাজার বিপরীতমুখী হতে চলেছে বলে ধরা হয় এবং সেক্ষেত্রে লং পজিশন নেওয়ার কথা বিবেচনা করা যেতে পারে। এভাবে, RWI সূচকের উপর ভিত্তি করে বাজারের বিপরীতমুখী অবস্থা নির্ধারণের একটি বিপরীতমুখী ট্রেডিং কৌশল গঠিত হয়।

সুবিধার বিশ্লেষণ

RWI অস্থিরতা বিপরীতকরণ কৌশলের নিম্নলিখিত সুবিধাগুলি রয়েছে:

১. RWI সূচক ব্যবহার করে বিপরীতমুখী বিন্দু নির্ধারণে নির্ভুলতা বেশি, জয়ের হার অপেক্ষাকৃত বেশি।

২. বিপরীতকরণ কৌশল ব্যবহার করা হয়, যা বাজারের অস্থির (সাইডওয়েজ) অবস্থায় উপযোগী।

৩. কৌশলের ধারণা স্পষ্ট ও সহজে বোধগম্য, প্যারামিটার সমন্বয় নমনীয়।

৪. দীর্ঘ ও সংক্ষিপ্ত দুটি সময়কালের বিচার কনফিগার করা যায়, যা সিগন্যালের গুণমান উন্নত করে।

ঝুঁকি বিশ্লেষণ

RWI অস্থিরতা বিপরীতকরণ কৌশলের নিম্নলিখিত ঝুঁকিগুলিও রয়েছে:

১. বিপরীতমুখী সিগন্যালে মিথ্যা ব্রেকআউট হতে পারে, যার ফলে ক্ষতি হতে পারে।

২. যখন বাজার ধারাবাহিক ট্রেন্ডে থাকে, তখন বিপরীতমুখী সিগন্যাল বেশি আসে, যা ক্ষতি ডেকে আনতে পারে।

৩. RWI প্যারামিটারের অনুপযুক্ত সেটিং সিগন্যালের গুণমান হ্রাস করতে পারে।

৪. অস্থিরতা বেড়ে গেলে RWI সূচক অকার্যকর হয়ে পড়ে।

ঝুঁকি নিয়ন্ত্রণের জন্য, RWI প্যারামিটারগুলি যথাযথভাবে সামঞ্জস্য করা, ফিল্টার শর্ত কনফিগার করা এবং বিপরীতমুখী পরিসর সীমিত করা ইত্যাদি করা যেতে পারে।

অপ্টিমাইজেশনের দিকনির্দেশনা

RWI অস্থিরতা বিপরীতকরণ কৌশলটি নিম্নলিখিত দিকগুলি থেকে আরও অপ্টিমাইজ করা যেতে পারে:

১. দ্বৈত সময় ফ্রেমের বিচার যোগ করে, দীর্ঘ ও সংক্ষিপ্ত সময়কালের RWI সূচক কনফিগার করে সিগন্যালের গুণমান উন্নত করা।

২. KD, MACD ইত্যাদি অন্যান্য সূচকের সাথে যুক্ত করে বিপরীতমুখীতা নির্ধারণ করা, মিথ্যা ব্রেকআউট এড়ানো।

৩. স্টপ-লস কৌশল কনফিগার করে, একক লেনদেনের ক্ষতি কঠোরভাবে নিয়ন্ত্রণ করা।

৪. বাজারের পরিবর্তনের সাথে খাপ খাইয়ে নিতে RWI প্যারামিটারগুলি গতিশীলভাবে অপ্টিমাইজ করা।

৫. পজিশন ম্যানেজমেন্ট অপ্টিমাইজ করা, বাজারের অবস্থা অনুযায়ী পজিশন বাড়ানো বা কমানো।

সারসংক্ষেপ

RWI অস্থিরতা বিপরীতকরণ কৌশলের সামগ্রিক ধারণা স্পষ্ট, RWI সূচক ব্যবহার করে বিপরীতমুখী সময় নির্ধারণ করা হয় এবং কৌশলের ট্রেডিং যুক্তি অপেক্ষাকৃত ভালো। অস্থির (সাইডওয়েজ) বাজারে এর কার্যকারিতা ভালো। প্যারামিটার অপ্টিমাইজেশন, ঝুঁকি নিয়ন্ত্রণ ইত্যাদি উপায়ে এই কৌশলটিকে আরও স্থিতিশীল ও দক্ষভাবে প্রয়োগ করা যায়।

- 1