দ্বৈত সূচক ফিল্টার ট্রেডিং কৌশল

সারসংক্ষেপ

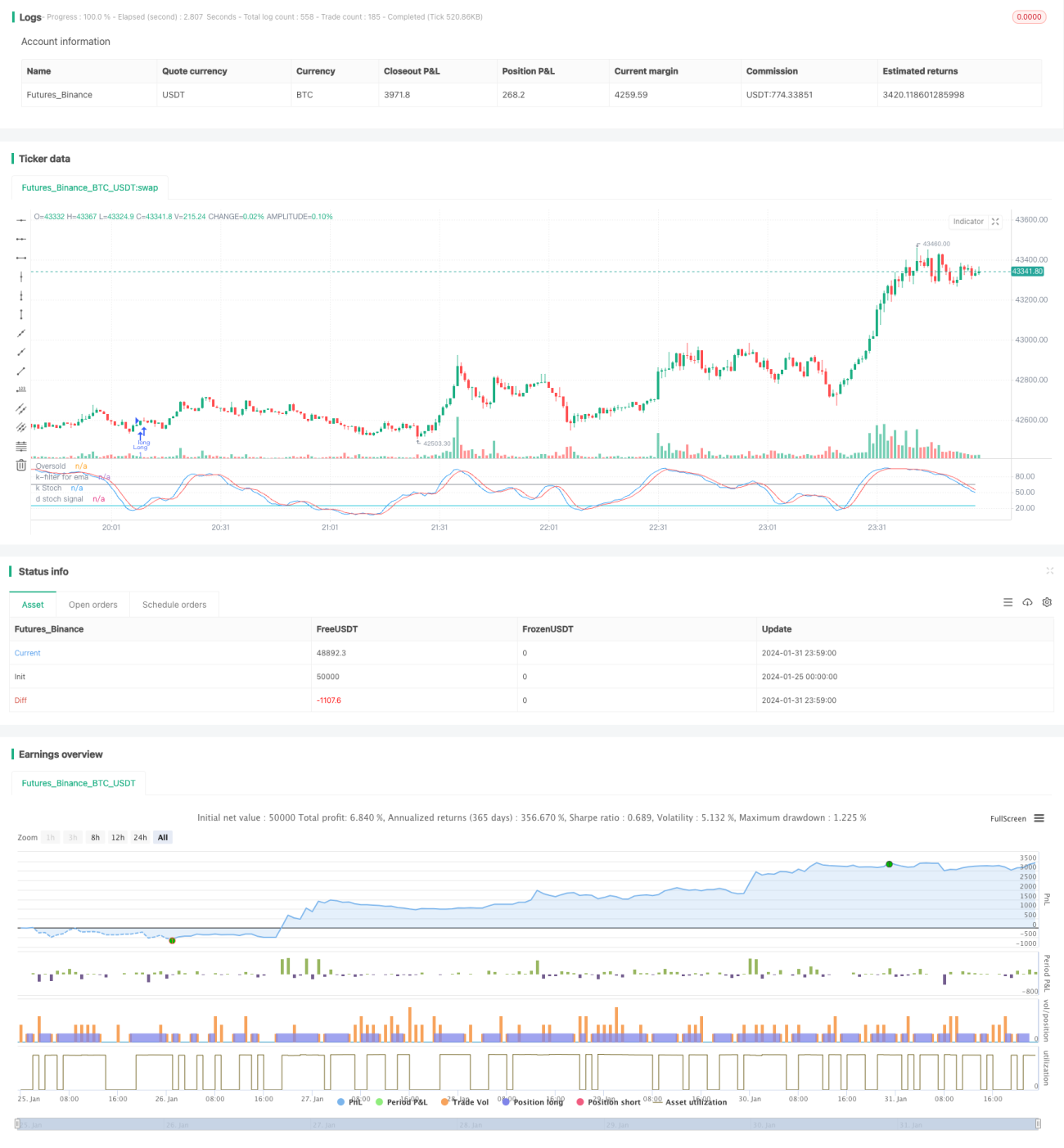

এই কৌশলটি একটি দীর্ঘমেয়াদী ট্রেডিং কৌশল যা স্টোকাস্টিক ইন্ডিকেটরের K মান এবং এক্সপোনেনশিয়াল মুভিং এভারেজ (EMA) এর সমন্বয় ফিল্টার ব্যবহার করে। কৌশলটি স্টোকাস্টিক K মান ওভারসল্ড জোনে প্রবেশ করলে ক্রয়ের শর্ত পূরণ করে, এবং দাম মুভিং এভারেজের নিচে নেমে গেলে এবং স্টোকাস্টিক ফিল্টার শর্ত পূরণ হলে স্টপ লস বা টেক প্রফিটের জন্য পজিশন বন্ধ করে।

কৌশলের নীতি

দ্বৈত সূচক ফিল্টার ট্রেডিং কৌশলটি প্রধানত স্টোকাস্টিক ইন্ডিকেটরের K মান ব্যবহার করে ক্রয়ের সময় নির্ধারণ করে এবং এক্সপোনেনশিয়াল মুভিং এভারেজ ব্যবহার করে স্টপ লস ও টেক প্রফিটের সময় নির্ধারণ করে। স্টোকাস্টিক K মান ওভারসল্ড এবং ওভারবট অবস্থা শনাক্ত করতে ব্যবহৃত হয়, আর মুভিং এভারেজ দামের প্রবণতা নির্ধারণের একটি হাতিয়ার। এদের সংমিশ্রণ করে ওভারসল্ড পয়েন্টে ক্রয় করা যায় এবং মুভিং এভারেজ ব্যবহার করে স্টপ লস ও টেক প্রফিটের সময় নির্ধারণ করা যায়।

কৌশলটি প্রথমে ২১ পিরিয়ডের স্টোকাস্টিক K এবং D মান এবং ৩৮ পিরিয়ডের এক্সপোনেনশিয়াল মুভিং এভারেজ গণনা করে। যখন K মান D মানকে ঊর্ধ্বমুখী ক্রস করে এবং ওভারসল্ড জোনে (ডিফল্ট ২৫) প্রবেশ করে, তখন ক্রয় সংকেত তৈরি হয়; যখন দাম মুভিং এভারেজের নিচে নেমে যায় এবং স্টোকাস্টিক K মান ৬৫ এর ফিল্টার থ্রেশহোল্ডের উপরে থাকে, তখন প্রবণতা বিপরীত হয়েছে বিবেচনা করে পজিশন বন্ধের সংকেত তৈরি হয়; একই সাথে ১৩% স্টপ লস শর্তও রয়েছে।

দ্বৈত সূচক এবং দ্বৈত ফিল্টারের মাধ্যমে ট্রেডিং করলে মিথ্যা সংকেত কার্যকরভাবে ফিল্টার করা যায় এবং ওভারসল্ড জোনে ক্রয়ের পর দীর্ঘমেয়াদী প্রবণতা অনুসরণ করে মুনাফা অর্জন করা যায়। এই কৌশলটি মাঝারি থেকে দীর্ঘমেয়াদী পজিশন হোল্ডিংয়ের জন্য উপযুক্ত।

সুবিধা বিশ্লেষণ

কৌশলটির নিম্নলিখিত কিছু সুবিধা রয়েছে:

১. স্টোকাস্টিক ব্যবহার করে ক্রয় বিন্দু নির্ধারণ: স্টোকাস্টিক K মান D মানকে ওভারসল্ড জোনে ঊর্ধ্বমুখী ক্রস করলে তা শেয়ার দামের বিপরীত হওয়ার সংকেত হিসেবে বিবেচিত হয়, যা ক্রয়ের জন্য ভালো সময়।

২. দ্বৈত ফিল্টার ডিজাইন: কৌশলটি একই সাথে K/D মানের গোল্ডেন ক্রস এবং দামের নিম্ন স্তরের ফিল্টার ব্যবহার করে ক্রয়ের সময় নির্ধারণ করে, যা মিথ্যা সংকেত কার্যকরভাবে ফিল্টার করতে পারে।

৩. এক্সপোনেনশিয়াল মুভিং এভারেজ দিয়ে টেক প্রফিট ট্র্যাকিং: সূচকটির পিছিয়ে পড়ার বৈশিষ্ট্য রয়েছে, এটি ব্যবহার করে টেক প্রফিট করলে সর্বোচ্চ মুনাফা ট্র্যাক করা যায়।

৪. স্টোকাস্টিক দিয়ে পুনরায় ফিল্টারিং: টেক প্রফিট বা স্টপ লসের সময় আবার স্টোকাস্টিক ব্যবহার করে সাধারণ রিটারেসমেন্ট এবং প্রবণতা বিপরীত হওয়ার মধ্যে পার্থক্য করা হয়, যা কৌশলটিকে আরও স্থিতিশীল করে।

৫. মাঝারি থেকে দীর্ঘমেয়াদী পজিশনের জন্য উপযুক্ত: দ্বৈত সূচকের সমন্বয় ডিজাইনের কারণে কৌশলটি মাঝারি থেকে দীর্ঘমেয়াদী পজিশন হোল্ডিংয়ের জন্য উপযুক্ত, যা ভালো মুনাফা অর্জন করতে পারে।

ঝুঁকি বিশ্লেষণ

কৌশলটির কিছু ঝুঁকিও রয়েছে:

১. পদ্ধতিগত ঝুঁকি: কৌশলটি বাজার পরিবেশের প্রতি সংবেদনশীল, বিয়ারিশ বাজারে সহজেই ক্ষতি হতে পারে।

২. রিটারেসমেন্ট ঝুঁকি: স্বল্পমেয়াদী মূল্য সংশোধনের সময় মুভিং এভারেজ স্টপ লস ট্রিগার হয়ে অকালে বের হওয়ার সম্ভাবনা।

৩. প্যারামিটার অপ্টিমাইজেশন ঝুঁকি: সূচক প্যারামিটারগুলি বারবার পরীক্ষা ও অপ্টিমাইজ করতে হবে, ভুল সেটিং কৌশলের কার্যকারিতা প্রভাবিত করতে পারে।

৪. অপ্রত্যাশিত ঘটনার ঝুঁকি: বড় আকস্মিক সংবাদ সামনে প্রযুক্তিগত সূচক অকার্যকর হয়ে পড়ে, এ ধরনের সময় এড়িয়ে চলা উচিত।

অপ্টিমাইজেশনের দিকনির্দেশনা

কৌশলটির কিছু সম্ভাব্য অপ্টিমাইজেশনের দিকনির্দেশনা:

১. সূচক প্যারামিটার অপ্টিমাইজেশন: বিভিন্ন প্যারামিটার কম্বিনেশন বারবার পরীক্ষা করে সর্বোত্তম প্যারামিটার খুঁজে বের করা।

২. স্টপ লস পদ্ধতি যোগ করা: ভোলাটিলিটি স্টপ লস, ট্রেইলিং স্টপ লস ইত্যাদি পদ্ধতি যুক্ত করা যেতে পারে।

৩. অন্যান্য সূচকের সাথে সংমিশ্রণ: ভলিউম ইন্ডিকেটর, বলিঞ্জার ব্যান্ড ইত্যাদি যুক্ত করে ক্রয়/বিক্রয় বিন্দু নির্ধারণ করা।

৪. মুভিং এভারেজ পিরিয়ড অপ্টিমাইজেশন: দীর্ঘ বা সংক্ষিপ্ত সময়ের মুভিং এভারেজের কার্যকারিতা পরীক্ষা করা।

৫. বাজার পরিবেশ বিশ্লেষণ: বৃহত্তর বাজারের অবস্থা অনুসারে কৌশল প্যারামিটার গতিশীলভাবে সামঞ্জস্য করা।

সারসংক্ষেপ

দ্বৈত সূচক ফিল্টার ট্রেডিং কৌশলটি সামগ্রিকভাবে একটি অপেক্ষাকৃত সম্পূর্ণ ট্রেন্ড ফোলোয়িং কৌশল। এটি স্টোকাস্টিক ব্যবহার করে ক্রয় বিন্দু নির্ধারণ করে, তারপর মুভিং এভারেজ ব্যবহার করে প্রবণতা অনুসরণ করে টেক প্রফিট নেয় এবং দ্বৈত ফিল্টার ডিজাইন করে যা মিথ্যা সংকেত কার্যকরভাবে ফিল্টার করতে পারে। কৌশলটির প্যারামিটার অপ্টিমাইজেশনের অনেক সুযোগ রয়েছে এবং এটি মাঝারি থেকে দীর্ঘমেয়াদী পজিশন হোল্ডিংয়ের জন্য উপযুক্ত, যা একটি কার্যকর শেয়ার ট্রেডিং কৌশল।

- 1