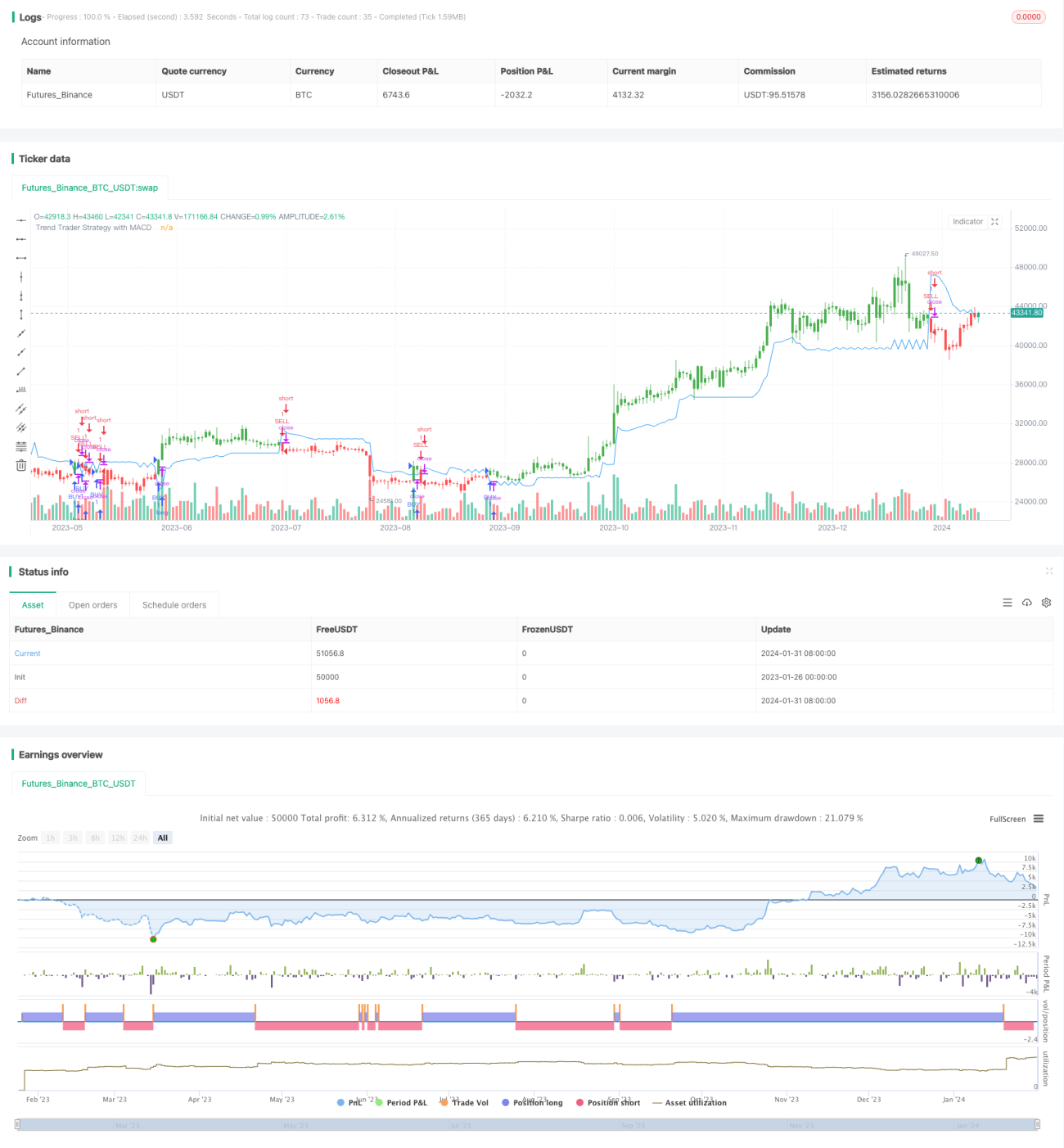

# MACD সূচকের উপর ভিত্তি করে ট্রেন্ড ট্রেডিং কৌশল

সারসংক্ষেপ

এই কৌশলটির মূল ভিত্তি অ্যান্ড্রু আব্রাহামের ১৯৯৮ সালের সেপ্টেম্বর মাসে ট্রেডিং ট্রেন্ডস ম্যাগাজিনের TASC কলামে প্রকাশিত একটি নিবন্ধে উন্নত একটি সূচক। এই সূচকটি গড় ট্রু রেঞ্জ (ATR) এবং মূল্য চ্যানেল ব্যবহার করে বাজারের প্রবণতা নির্ধারণ করে, এবং MACD সূচকের মাধ্যমে ট্রেডিং সিগন্যাল ফিল্টার করে, যা মাঝারি থেকে দীর্ঘমেয়াদী প্রবণতা ক্যাপচার করতে সাহায্য করে।

কৌশলের নীতি

কৌশলটি প্রথমে ২১ দিনের গড় ট্রু রেঞ্জের (ATR) ওয়েটেড মুভিং এভারেজ গণনা করে ভিত্তি ওঠানামার পরিসর নির্ণয় করে। তারপর গত ২১ দিনের সর্বোচ্চ ও সর্বনিম্ন মূল্য গণনা করে বর্তমান ক্যান্ডেলের ক্লোজিং প্রাইসকে ভিত্তি ওঠানামার পরিসরের উপরের ও নিচের সীমার সাথে তুলনা করে মূল্য চ্যানেল ভেঙেছে কিনা তা নির্ধারণ করে, যার মাধ্যমে প্রবণতার দিক নির্ধারণ করা হয়।

বিশেষভাবে, চ্যানেলের উপরের সীমা হল গত ২১ দিনের সর্বোচ্চ মূল্য বিয়োগ ৩ গুণ ভিত্তি ATR, এবং চ্যানেলের নিচের সীমা হল গত ২১ দিনের সর্বনিম্ন মূল্য যোগ ৩ গুণ ভিত্তি ATR। যখন ক্লোজিং প্রাইস চ্যানেলের উপরের সীমার উপরে থাকে, তখন বুলিশ ট্রেন্ড হিসেবে ধরা হয়; যখন ক্লোজিং প্রাইস চ্যানেলের নিচের সীমার নিচে থাকে, তখন বিয়ারিশ ট্রেন্ড হিসেবে ধরা হয়।

প্রবণতার দিক নির্ধারণের পাশাপাশি, এই কৌশলটি MACD সূচককেও ফিল্টার হিসেবে ব্যবহার করে। শুধুমাত্র যখন MACD হিস্টোগ্রাম পজিটিভ হয়, তখনই বাই সিগন্যাল তৈরি হয়, যাতে কেনার সুযোগ হাতছাড়া না হয়।

কৌশলের সুবিধা

এই কৌশলটি প্রবণতা নির্ধারণ এবং সূচক ফিল্টারিংয়ের সংমিশ্রণে বাজারের মাঝারি থেকে দীর্ঘমেয়াদী প্রবণতার দিক কার্যকরভাবে সনাক্ত করতে পারে এবং বাজারের স্বল্পমেয়াদী ওঠানামায় বিভ্রান্ত হওয়া এড়ায়। নির্দিষ্ট সুবিধাগুলি নিম্নরূপ:

- মূল্য চ্যানেল ব্যবহার করে প্রবণতা নির্ধারণ, দীর্ঘমেয়াদী প্রবণতার দিক সঠিকভাবে সনাক্ত করে।

- ভিত্তি ওঠানামার পরিসর গতিশীলভাবে সামঞ্জস্য করা যায়, বাজারের পরিবর্তনের সাথে খাপ খাইয়ে নেয়।

- MACD সূচক ফিল্টারিং সিদ্ধান্ত গ্রহণের ভিত্তি বাড়ায়, কেনার সুযোগ হাতছাড়া হওয়া এড়ায়।

- পরামিতি কনফিগারযোগ্য, কৌশলের শৈলী নমনীয়ভাবে সামঞ্জস্য করা যায়।

কৌশলের ঝুঁকি

এই কৌশলের কিছু ঝুঁকিও রয়েছে, প্রধানত নিম্নলিখিত দিকগুলিতে:

- মূল্য চ্যানেলের পরিসর সম্পূর্ণরূপে ভেঙে যাওয়ার ঝুঁকি এড়াতে পারে না।

- MACD সূচক বিভ্রান্তিকর সিগন্যাল দিতে পারে।

- পরামিতির অনুপযুক্ত সেটিং কৌশলটি অস্থিতিশীল করতে পারে।

এটি পরামিতি অপ্টিমাইজ করা, কঠোর পজিশন সাইজিং এবং সময়মতো স্টপ-লস ব্যবহার করে ঝুঁকি কমানো সম্ভব।

কৌশলের অপ্টিমাইজেশন দিক

এই কৌশলটি প্রধানত নিম্নলিখিত দিক থেকে অপ্টিমাইজ করা যেতে পারে:

- বিভিন্ন পরামিতি কম্বিনেশন পরীক্ষা করা, সেরা প্যারামিটার খুঁজে বের করা।

বিভিন্ন Length প্যারামিটার বা Multiplier প্যারামিটারের কম্বিনেশন পরীক্ষা করে ব্যাকটেস্ট ডেটার ভিত্তিতে সর্বোচ্চ রিটার্ন দেয় এমন প্যারামিটার কম্বিনেশন খুঁজে বের করা।

- অন্যান্য সূচকের সাথে সংমিশ্রণ করে সিগন্যাল ফিল্টার করা।

RSI, KDJ-এর মতো অন্যান্য সূচকের সাথে সংমিশ্রণ করে সিগন্যাল ফিল্টার করা পরীক্ষা করা, দেখতে রিটার্ন উন্নত হয় কিনা।

- প্যারামিটার গতিশীলভাবে সামঞ্জস্য করা।

বাজারের অবস্থা অনুযায়ী প্যারামিটার গতিশীলভাবে সামঞ্জস্য করা, যেমন প্রবণতা স্পষ্ট হলে চ্যানেলের পরিসর কিছুটা শিথিল করা, আর দোদুল্যমান বাজারে চ্যানেলের পরিসর কিছুটা কঠোর করা।

সারসংক্ষেপ

সামগ্রিকভাবে, এই কৌশলটি একটি তুলনামূলকভাবে স্থিতিশীল ট্রেন্ড ফলোয়িং কৌশল। এটি মূল্য চ্যানেলের মাধ্যমে প্রবণতার দিক নির্ধারণ এবং MACD সূচকের মাধ্যমে সিগন্যাল ফিল্টার করার পদ্ধতি ব্যবহার করে বাজারের মাঝারি থেকে দীর্ঘমেয়াদী প্রবণতা কার্যকরভাবে সনাক্ত করতে পারে এবং স্থিতিশীল রিটার্ন তৈরি করতে পারে। প্যারামিটার অপ্টিমাইজেশন, ঝুঁকি ব্যবস্থাপনা এবং যথাযথ সংশোধনের মাধ্যমে, এই কৌশলটি কোয়ান্টিটেটিভ ট্রেডিং সিস্টেমের একটি গুরুত্বপূর্ণ উপাদান হয়ে উঠতে পারে।

- 1