EMA এবং লুকানো ডাইভারজেন্স-ভিত্তিক ট্রেন্ড অনুসরণের কৌশল

সারসংক্ষেপ

এই কৌশলটি EMA মোবাইল এভারেজ এবং RSI সূচকের লুকানো বিচ্যুতি সংকেতের উপর ভিত্তি করে লং পজিশন খোলে। লুকানো বুলিশ ডাইভারজেন্সের বৈশিষ্ট্যগত পয়েন্ট শনাক্ত করে বর্তমান ঊর্ধ্বমুখী প্রবণতার শুরু নির্ধারণ করা হয়, যা পজিশন খোলার সংকেত হিসেবে কাজ করে। একইসাথে, EMA মোবাইল এভারেজের গোল্ডেন ক্রস এবং K-লাইনের ক্লোজিং মূল্য EMA মোবাইল এভারেজের উপরে থাকা নিশ্চিত করে যে প্রবণতা ঊর্ধ্বমুখী। এই কৌশলটি মধ্যম থেকে দীর্ঘমেয়াদী প্রবণতা অনুসরণের জন্য উপযুক্ত, এবং কনসোলিডেশন শেষ হওয়ার পর পুনরায় ঊর্ধ্বমুখী হওয়ার পর্যায়ে লং পজিশন খোলার জন্য ব্যবহৃত হয়।

কৌশলের নীতি

-

EMA মোবাইল এভারেজ কৌশল: 50 পিরিয়ড এবং 250 পিরিয়ডের EMA মোবাইল এভারেজ ব্যবহার করে গোল্ডেন ক্রস বিচার করা হয়। দাম 50EMA এর উপরে উঠলে তা বুলিশ সংকেত হিসেবে গণ্য হয়।

-

RSI লুকানো ডাইভারজেন্স কৌশল: RSI সূচকে নিম্ন নিম্ন বিন্দু এবং দামে উচ্চ নিম্ন বিন্দু দেখা দিলে লুকানো বুলিশ ডাইভারজেন্স সংকেত পাওয়া যায়, যা বিপরীতমুখী পরিবর্তনের শুরু নির্দেশ করে। ডাইভারজেন্স পয়েন্টের সংখ্যা সীমিত করে মিথ্যা সংকেত ফিল্টার করা যায়।

-

K-লাইন ক্লোজিং কৌশল: K-লাইনের ক্লোজিং মূল্য 50EMA অতিক্রম করলে লং পজিশন খোলা হয়।

উপরের তিনটি কৌশল একত্রিত করে বর্তমান সময়কে প্রবণতা শুরু হওয়ার পয়েন্ট হিসেবে বিচার করে লং পজিশন খোলা হয়।

সুবিধা বিশ্লেষণ

-

EMA মোবাইল এভারেজ ব্যবহার করে প্রবণতার দিক নির্ণয় করা হয়, এবং RSI সূচকের বিপরীতমুখী সংকেতের সাথে মিলিয়ে প্রবণতা শুরুর পর্যায়ে পজিশন খোলা যায়।

-

দ্বৈত নিশ্চিতকরণ প্রক্রিয়া: EMA, RSI এবং K-লাইনের ক্লোজিং মূল্যের সমন্বিত বিচার মিথ্যা সংকেত কার্যকরভাবে ফিল্টার করতে পারে।

-

মধ্যম থেকে দীর্ঘমেয়াদী প্রবণতা অনুসরণ করে, কনসোলিডেশনের পর নতুন ঊর্ধ্বমুখী প্রবণতা শনাক্ত করার জন্য উপযুক্ত।

ঝুঁকি বিশ্লেষণ

-

EMA মোবাইল এভারেজে ডেথ ক্রস হলে দ্রুত পজিশন বন্ধ করা প্রয়োজন।

-

RSI লুকানো ডাইভারজেন্স সংকেত নির্ধারণে কিছু অভিজ্ঞতা প্রয়োজন, ভুল প্যারামিটার সেটিং সংকেত মিস করতে বা ভুল সিদ্ধান্ত নিতে পারে।

-

ট্রেডিং পণ্যের জন্য প্যারামিটার অপ্টিমাইজেশন প্রয়োজন।

অপ্টিমাইজেশনের দিকনির্দেশনা

-

EMA মোবাইল এভারেজের প্যারামিটার গতিশীলভাবে সামঞ্জস্য করে প্রবণতা নির্ণয়ের নির্ভুলতা উন্নত করা।

-

RSI প্যারামিটার সামঞ্জস্য করে লুকানো ডাইভারজেন্স নির্ধারণের নির্ভুলতা উন্নত করা।

-

স্টপ লস মেকানিজম যোগ করা, যেমন ATR স্টপ লস বা শতাংশ স্টপ লস ব্যবহার করে ঝুঁকি নিয়ন্ত্রণ করা।

-

বিয়ারিশ ট্রেডিং কৌশল তৈরি করা, যাতে নিম্নমুখী প্রবণতায় শর্ট পজিশন খোলা যায়।

সারসংক্ষেপ

এই কৌশলটি EMA মোবাইল এভারেজ ব্যবহার করে বড় প্রবণতা নির্ধারণ করে এবং RSI সূচকের মাধ্যমে নির্ভুলতা বৃদ্ধি করে। কনসোলিডেশন শেষে নতুন ঊর্ধ্বমুখী প্রবণতা শুরুর সময় এটি পজিশন খোলে, যা একটি অপেক্ষাকৃত রক্ষণশীল প্রবণতা অনুসরণকারী কৌশল। প্যারামিটার অপ্টিমাইজেশন এবং স্টপ লস পদ্ধতি সংযোজনের মাধ্যমে ভালো ফলাফল পাওয়া যায়। সহজ মোবাইল এভারেজ কৌশলের তুলনায় ঊর্ধ্বমুখী প্রবণতা নির্ধারণের নির্ভুলতা বেশি এবং জয়ের হার বেশি, যা একটি ব্যবহারিক কৌশল।

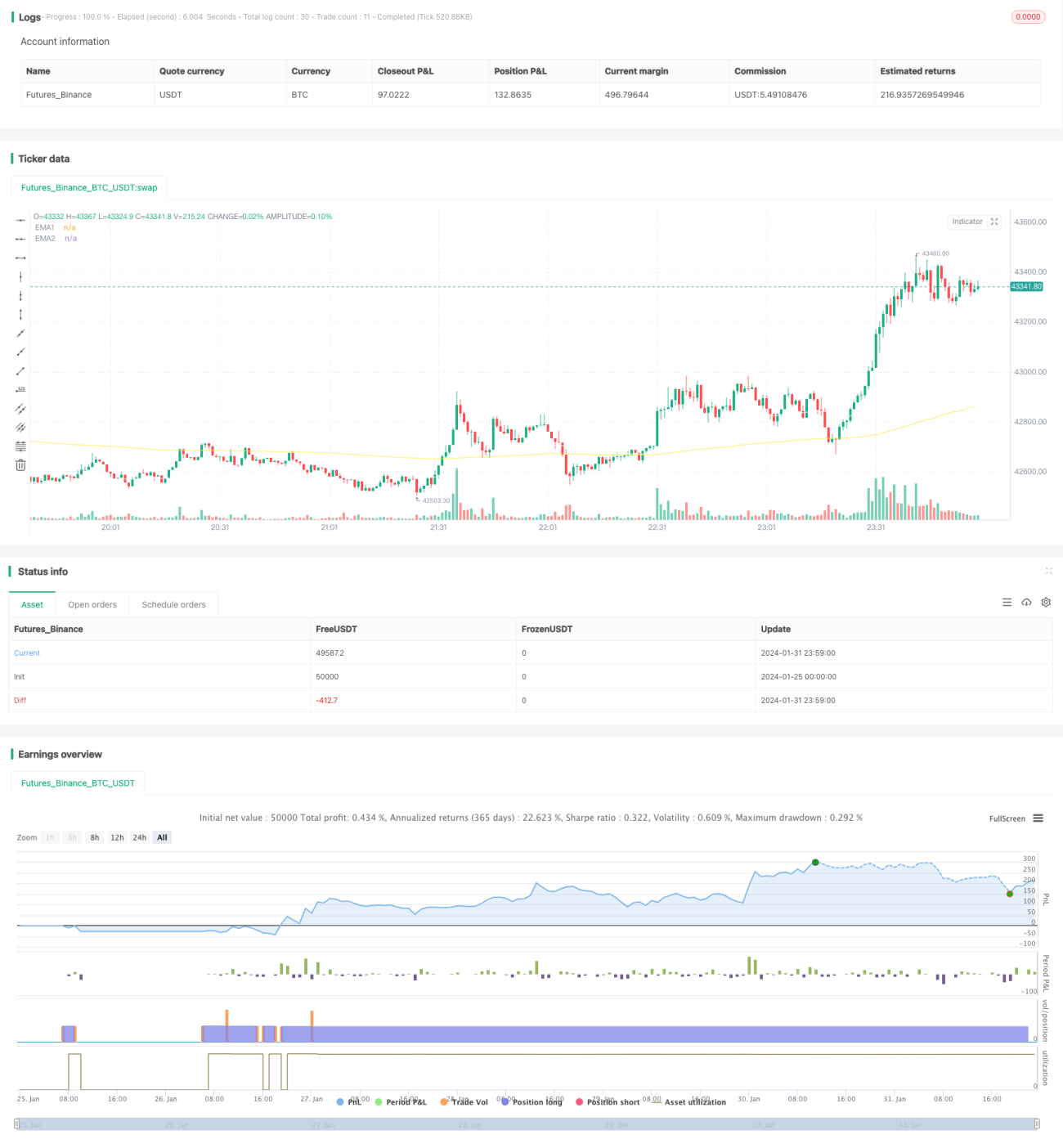

/*backtest

start: 2024-01-25 00:00:00

end: 2024-02-01 00:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy(title="EMA RSI ATR Hidden Div Strat", shorttitle="Hidden Div Strat", overlay = true, pyramiding = 0, max_bars_back=3000, calc_on_order_fills = false, commission_type = strategy.commission.percent, commission_value = 0, default_qty_type = strategy.percent_of_equity, default_qty_value = 10, initial_capital=5000, currency=currency.USD)

- 1