দ্বৈত EMA মুভিং এভারেজ ট্র্যাকিং কৌশল

সারসংক্ষেপ

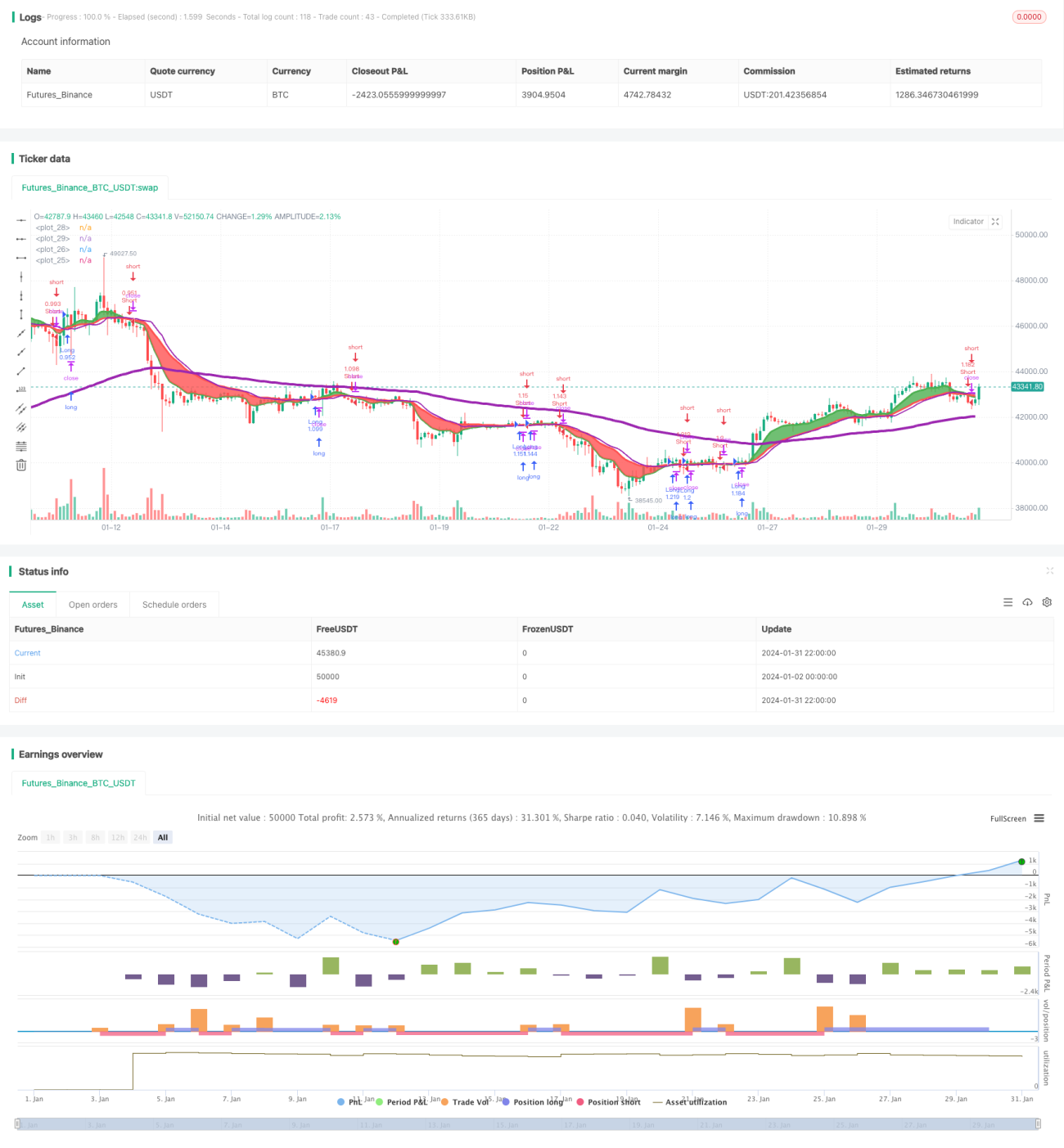

ডুয়াল EMA মুভিং এভারেজ ট্র্যাকিং স্ট্র্যাটেজি (Dual Exponential Moving Average Trend Following Strategy) হল একটি মুভিং এভারেজ ক্রসওভার-ভিত্তিক ট্রেন্ড ফলোয়িং কৌশল। এই কৌশলটি দ্রুত EMA এবং ধীর EMA গণনা করে এবং তাদের ক্রসওভার অবস্থার ভিত্তিতে বর্তমান ট্রেন্ডের দিক নির্ধারণ করে। যখন দ্রুত EMA ধীর EMA-কে উপরের দিকে অতিক্রম করে, তখন বুলিশ (আশাবাদী) হিসেবে চিহ্নিত করা হয়; যখন দ্রুত EMA ধীর EMA-কে নিচের দিকে অতিক্রম করে, তখন বেয়ারিশ (নিরাশাবাদী) হিসেবে চিহ্নিত করা হয়। নির্ধারিত ট্রেন্ডের দিক অনুসারে, কৌশলটি বুলিশ বা বেয়ারিশ অপারেশন করতে পারে।

কৌশলের মূলনীতি

এই কৌশলের মূল লজিক হল দুটি ভিন্ন সময়কালের EMA মুভিং এভারেজ গণনা করা – একটি শর্ট লাইন (বেয়ারিশ) এবং একটি লং লাইন (বুলিশ) হিসেবে। নির্দিষ্টভাবে, কৌশলটি talib ইন্ডিকেটর ব্যবহার করে একটি 8-পিরিয়ডের দ্রুত EMA মুভিং এভারেজ গণনা করে, যা বুলিশ লাইন হিসেবে কাজ করে; এবং একটি 21-পিরিয়ডের ধীর EMA মুভিং এভারেজ গণনা করে, যা বেয়ারিশ লাইন হিসেবে কাজ করে। তারপর দ্রুত EMA এবং ধীর EMA-এর ক্রসওভার সম্পর্ক নির্ধারণ করা হয়। যখন দ্রুত EMA ধীর EMA-কে উপরের দিকে অতিক্রম করে, তখন বুলিশ ধরা হয় এবং লং করার অনুমতি থাকে; যখন দ্রুত EMA ধীর EMA-কে নিচের দিকে অতিক্রম করে, তখন বেয়ারিশ ধরা হয় এবং শর্ট করার অনুমতি থাকে।

ট্রেডিং অপারেশন বাস্তবায়নের সময়, কৌশলটি শুধুমাত্র লং, শুধুমাত্র শর্ট, অথবা দ্রুত ও ধীর লাইনের ক্রসওভার ঘটলে একসঙ্গে উভয় দিকেই ট্রেড করতে পারে। এছাড়াও, কৌশলটিতে স্টপ-লস এবং টেক-প্রফিট মূল্য নির্ধারণ করা থাকে। পজিশন খোলার পর, দাম প্রতিকূল দিকে চললে স্টপ-লসের মাধ্যমে বেরিয়ে আসা হয়; দাম প্রত্যাশিত লক্ষ্যে পৌঁছালে টেক-প্রফিটের মাধ্যমে লাভ নেওয়া হয়।

সুবিধা বিশ্লেষণ

ডুয়াল EMA মুভিং এভারেজ ট্র্যাকিং স্ট্র্যাটেজির সবচেয়ে বড় সুবিধা হল মুভিং এভারেজ ক্রসওভারের শক্তিশালী ট্রেন্ড শনাক্ত করার ক্ষমতা ব্যবহার করা। EMA মুভিং এভারেজ একটি সাধারণ ট্রেন্ড নির্ধারণের হাতিয়ার হিসেবে, মুভিং এভারেজ ক্রসওভারের মাধ্যমে দামের পরিবর্তনের ট্রেন্ড এবং টার্নিং পয়েন্ট শনাক্ত করে স্বল্পমেয়াদি বাজারের শব্দে বিভ্রান্ত না হয়ে মূল ট্রেন্ডের দিক ধরা সম্ভব করে।

এছাড়াও, কৌশলটির নমনীয় ট্রেডিং দিকনির্দেশনা শুধুমাত্র একমুখী বাজারেই নয়, বরং অস্থির অবস্থায় দামের উভয়মুখী সুযোগও ক্যাপচার করতে পারে, যা কৌশলটির ব্যবহারিকতা বাড়ায়। একইসঙ্গে স্টপ-লস এবং টেক-প্রফিট নির্ধারণ কার্যকরভাবে ঝুঁকি নিয়ন্ত্রণ এবং কিছু মুনাফা লক করতে সাহায্য করে।

ঝুঁকি বিশ্লেষণ

ডুয়াল EMA মুভিং এভারেজ ট্র্যাকিং স্ট্র্যাটেজির সবচেয়ে বড় ঝুঁকি হল অস্থির বাজারে বারবার ছোট ছোট ক্রসওভারের কারণে ঘন ঘন সংকেত তৈরি এবং ভুয়া সংকেতের সৃষ্টি। এর ফলে কৌশলটি ঘন ঘন পজিশন খুলতে পারে এবং ক্ষতির সম্মুখীন হতে পারে। এই অবস্থায়, EMA পিরিয়ড বাড়িয়ে ক্রসওভারের সংখ্যা এবং ভুয়া সংকেতের সম্ভাবনা কমানো যেতে পারে।

অন্যদিকে, স্টপ-লসের পরিসর খুব ছোট করলে কৌশলটি বাতিল হওয়ার সম্ভাবনা বেড়ে যায়। এই অবস্থায়, স্টপ-লসের পরিসর যথাযথভাবে বাড়ানো যেতে পারে, তবে বাজারের কৌশলের (যেমন স্টপ হান্টিং) ঝুঁকিও বিবেচনা করতে হবে।

অপ্টিমাইজেশনের দিকনির্দেশনা

কৌশলটি নিম্নলিখিত ক্ষেত্রগুলোতে আরও অপ্টিমাইজ করা যেতে পারে:

-

গতিশীলভাবে EMA পিরিয়ড সামঞ্জস্য করা। বাজারের অস্থিরতা এবং সর্বোত্তম প্যারামিটার ব্যাকটেস্ট ফলাফলের ভিত্তিতে EMA পিরিয়ড পরিবর্তনশীল করে স্থির পিরিয়ডের ওভারফিটিং সমস্যা এড়ানো যেতে পারে।

-

ভুয়া সংকেত ফিল্টার করতে অতিরিক্ত শর্ত যোগ করা। উদাহরণস্বরূপ, ট্রেডিং ভলিউম যুক্ত করে ছোট অস্থির অবস্থায় সৃষ্ট ভুয়া ক্রসওভার ফিল্টার করা যেতে পারে। অথবা MACD, KDJ-এর মতো অন্যান্য ইন্ডিকেটর যুক্ত করে অনিশ্চিত সময়ে সংকেত তৈরি এড়ানো যেতে পারে।

-

স্টপ-লস এবং টেক-প্রফিট কৌশল অপ্টিমাইজ করা। ATR-এর মতো ইন্ডিকেটরের সাহায্যে গতিশীল স্টপ-লস এবং টেক-প্রফিট ট্র্যাকিং বাস্তবায়ন করা যায়, যা খুব ছোট স্টপ-লস বা খুব তাড়াতাড়ি টেক-প্রফিটের সমস্যা এড়াতে সাহায্য করে।

-

বিভিন্ন হোল্ডিং সময় পরীক্ষা করা। বেশি সময় ধরে পজিশন ধরে রাখলে হঠাৎ ইভেন্টের প্রভাব পড়তে পারে; অল্প সময় ধরে রাখলে ট্রেডিং খরচ এবং স্লিপেজ খরচ বেশি হয়। সর্বোত্তম হোল্ডিং দিন সংখ্যা খুঁজে বের করে কৌশলটির লাভজনক ক্ষমতা বাড়ানো যেতে পারে।

সারসংক্ষেপ

ডুয়াল EMA মুভিং এভারেজ ট্র্যাকিং স্ট্র্যাটেজি সামগ্রিকভাবে একটি স্থিতিশীল এবং ব্যবহারিক ট্রেন্ড ফলোয়িং কৌশল। এটি EMA মুভিং এভারেজ ক্রসওভার ব্যবহার করে দামের ট্রেন্ড নির্ধারণ করে, যা বাজারের দিক কার্যকরভাবে ধরতে পারে। একইসঙ্গে নমনীয় ট্রেডিং দিকনির্দেশনা কৌশলটির অভিযোজন ক্ষমতা বাড়ায়; এবং স্টপ-লস ও টেক-প্রফিট ঝুঁকি নিয়ন্ত্রণ করে। আরও অপ্টিমাইজেশন এবং উন্নতির মাধ্যমে এই কৌশলটি কোয়ান্টিটেটিভ ট্রেডিংয়ের একটি শক্তিশালী হাতিয়ার হতে পারে।

- 1