দ্বৈত ডনচিয়ান চ্যানেল ব্রেকআউট কৌশল

সারসংক্ষেপ

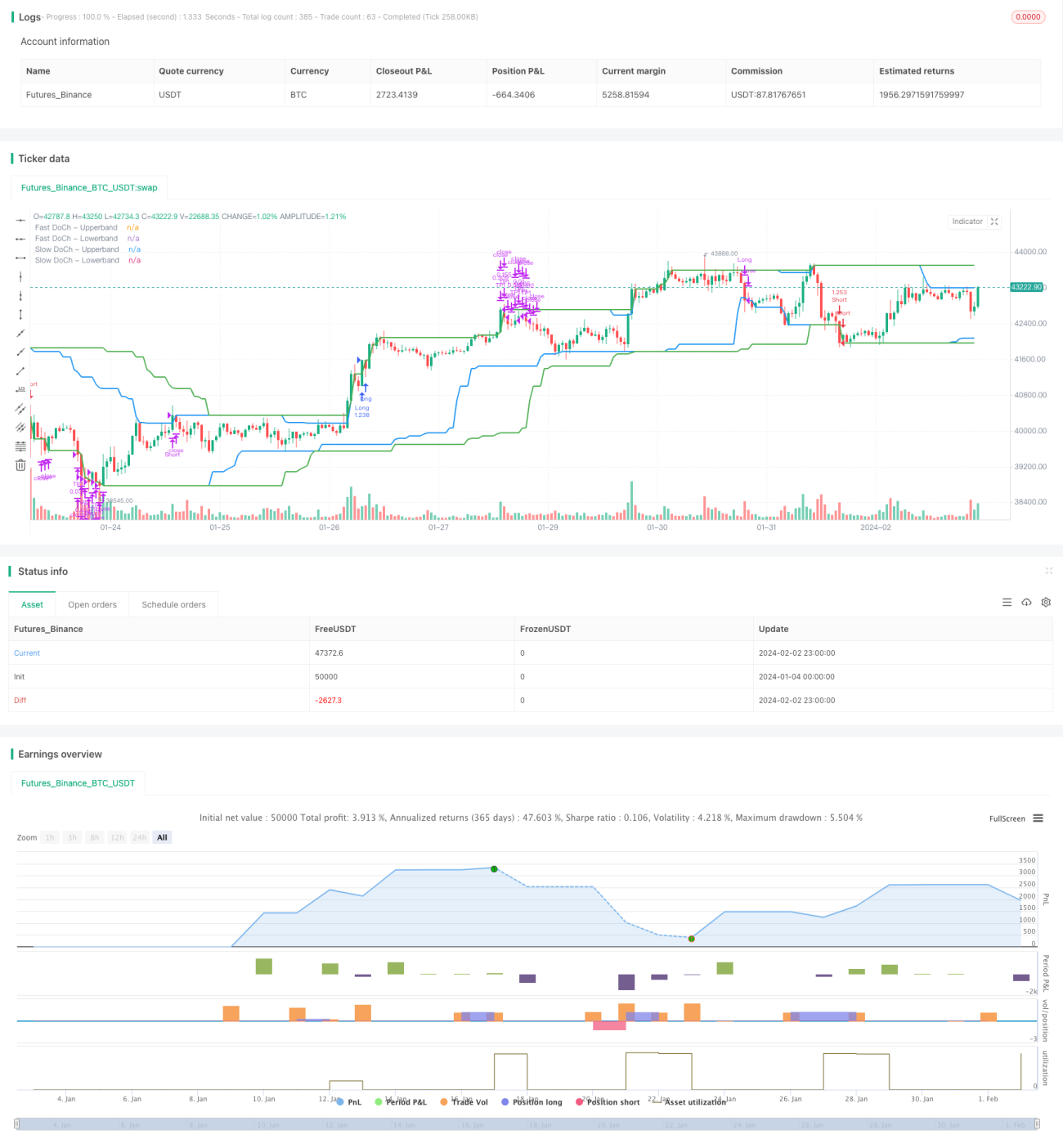

দ্বৈত ডনচিয়ান চ্যানেল ব্রেকআউট কৌশল হল একটি ডনচিয়ান চ্যানেল ভিত্তিক পরিমাণগত ট্রেডিং কৌশল। এই কৌশলটি দ্রুত ডনচিয়ান চ্যানেল এবং ধীর ডনচিয়ান চ্যানেলের সমন্বয় ব্যবহার করে, কম ঝুঁকিতে উচ্চ লাভজনক ব্রেকআউট ট্রেডিং সম্পাদন করে। যখন দাম ধীর চ্যানেল ভেঙ্গে যায়, তখন লং/শর্ট পজিশন খোলা হয়; যখন দাম পুনরায় দ্রুত চ্যানেল ভেঙ্গে যায়, তখন স্টপ লস বা টেক প্রফিট দিয়ে অবস্থান বন্ধ করা হয়।

কৌশলের নীতি

এই কৌশলটি মূলত দুটি ডনচিয়ান চ্যানেলের উপর ভিত্তি করে তৈরি, যার মধ্যে একটি দীর্ঘ সময়ের ধীর ডনচিয়ান চ্যানেল এবং একটি ছোট সময়ের দ্রুত ডনচিয়ান চ্যানেল অন্তর্ভুক্ত।

ধীর ডনচিয়ান চ্যানেলের সময়কাল দীর্ঘ, যা কার্যকরভাবে বাজারের শব্দ ফিল্টার করতে পারে এবং এর ব্রেকআউট সংকেতের নির্ভরযোগ্যতা বেশি। যখন দাম ধীর চ্যানেলের উপরের রেখা ভেঙ্গে যায়, তখন লং পজিশন খোলা হয়; যখন দাম ধীর চ্যানেলের নীচের রেখা ভেঙ্গে যায়, তখন শর্ট পজিশন খোলা হয়।

দ্রুত ডনচিয়ান চ্যানেলের সময়কাল ছোট, যা স্বল্পমেয়াদী দামের পরিবর্তনে দ্রুত সাড়া দিতে পারে। যখন দাম পুনরায় এই চ্যানেল ভেঙ্গে যায়, তখন এটি নির্দেশ করে যে ট্রেন্ড পরিবর্তিত হয়েছে, তাই অবিলম্বে স্টপ লস বা টেক প্রফিট দিয়ে অবস্থান বন্ধ করতে হবে।

এছাড়াও, কৌশলটিতে প্রবেশের জন্য অস্থিরতার শর্ত একটি ফিল্টার হিসাবে সেট করা হয়েছে। দামের ওঠানামা পূর্বনির্ধারিত থ্রেশহোল্ড শতাংশ অতিক্রম করলেই কেবল প্রবেশ ঘটে। এটি পার্শ্বীয় সংকোচনে ঘন ঘন প্রবেশ এবং প্রস্থান এড়াতে সাহায্য করে।

সুবিধা বিশ্লেষণ

- দ্বৈত চ্যানেল ব্যবহার করে দুটি প্রতিরক্ষা লাইন স্থাপন করা হয়েছে, যা কার্যকরভাবে ঝুঁকি নিয়ন্ত্রণ করতে পারে

- দ্রুত এবং ধীর চ্যানেলের সমন্বিত ব্যবহারের মাধ্যমে ট্রেন্ড ধারণে দক্ষতা বৃদ্ধি পায়

- অস্থিরতা ফিল্টার প্রক্রিয়া অকার্যকর ট্রেড কমাতে সাহায্য করে

- ট্রেন্ড অনুসরণ এবং পরিসর সংকোচন প্রতিরোধের সুবিধা উভয়ই রয়েছে

- নিয়মগুলি পরিষ্কার এবং সহজ, বুঝতে এবং আয়ত্ত করতে সহজ

ঝুঁকি বিশ্লেষণ

- তীব্র বাজারের ওঠানামার সময়, স্টপ লস পয়েন্ট ভেঙে যেতে পারে, যার ফলে বড় ক্ষতি হতে পারে

- প্যারামিটার সেটিংস (যেমন চ্যানেলের সময়কাল দৈর্ঘ্য) অনুপযুক্ত হলে কৌশলের কার্যকারিতা হ্রাস পেতে পারে

- লেনদেনের খরচও লাভের উপর কিছু প্রভাব ফেলতে পারে

- বড় ঘটনার কারণে বাজারের গ্যাপের দিকে নজর দিতে হবে

প্যারামিটার অপ্টিমাইজ করে, স্টপ লস পয়েন্ট যুক্তিসঙ্গতভাবে নির্ধারণ করে এবং বড় ঘটনার দিকে নজর দেওয়ার মতো ব্যবস্থা গ্রহণের মাধ্যমে এই ঝুঁকিগুলি হ্রাস করা যেতে পারে।

অপ্টিমাইজেশন দিকনির্দেশনা

- বিভিন্ন ডনচিয়ান চ্যানেল সময়কাল প্যারামিটার সমন্বয় পরীক্ষা করা

- অস্থিরতা প্যারামিটার অপ্টিমাইজ করে সেরা প্রবেশের সময় খুঁজে বের করা

- ট্রেন্ড নির্ধারণকারী সূচক যুক্ত করে বিপরীত ট্রেন্ড ট্রেডিং এড়ানো

- স্টক মৌলিক বিশ্লেষণের সাথে মিলিয়ে নির্বাচন করা

- স্টপ লস প্রক্রিয়া সামঞ্জস্য করে ক্ষতি বৃদ্ধি রোধ করা

সারসংক্ষেপ

দ্বৈত ডনচিয়ান চ্যানেল ব্রেকআউট কৌশলটি সামগ্রিকভাবে একটি তুলনামূলকভাবে স্থিতিশীল এবং নির্ভরযোগ্য ট্রেন্ড অনুসরণ কৌশল। এটি ট্রেন্ড ধারণ এবং ঝুঁকি নিয়ন্ত্রণ উভয়ের সুবিধা ধারণ করে এবং বিভিন্ন স্টক ট্রেডিং কৌশলের মৌলিক মডিউল হিসাবে উপযুক্ত। প্যারামিটার অপ্টিমাইজেশন এবং নিয়মগুলির পরিমার্জনের মাধ্যমে, এই কৌশলের কার্যকারিতা আরও উন্নত করা যেতে পারে।

- 1