মুক্ত দোলন ব্যান্ড ট্র্যাকিং কৌশল

সারসংক্ষেপ

এই কৌশলের মূল ধারণা হলো এটিআর (ATR) সূচকের ভিত্তিতে দীর্ঘমেয়াদী এবং স্বল্পমেয়াদী স্টপ লস লাইন নির্ণয় করা এবং যখন দাম এই স্টপ লস লাইন ভেঙে যায় তখন ট্রেডিং সিগন্যাল তৈরি করা। এটি একই সাথে ট্রেন্ড অনুসরণ এবং ওঠানামা ধরা উভয় কাজই করতে সক্ষম।

কৌশলের নীতি

এই কৌশলটি এটিআর সূচকের N-পিরিয়ড ATR কে একটি গুণক দিয়ে গুণ করে লম্বা এবং ছোট উভয় দিকের স্টপ লস লাইন গণনা করে। সুনির্দিষ্ট গণনার সূত্রটি নিম্নরূপ:

দীর্ঘমেয়াদী স্টপ লস = সর্বোচ্চ মূল্য - ATR * গুণক

স্বল্পমেয়াদী স্টপ লস = সর্বনিম্ন মূল্য + ATR * গুণক

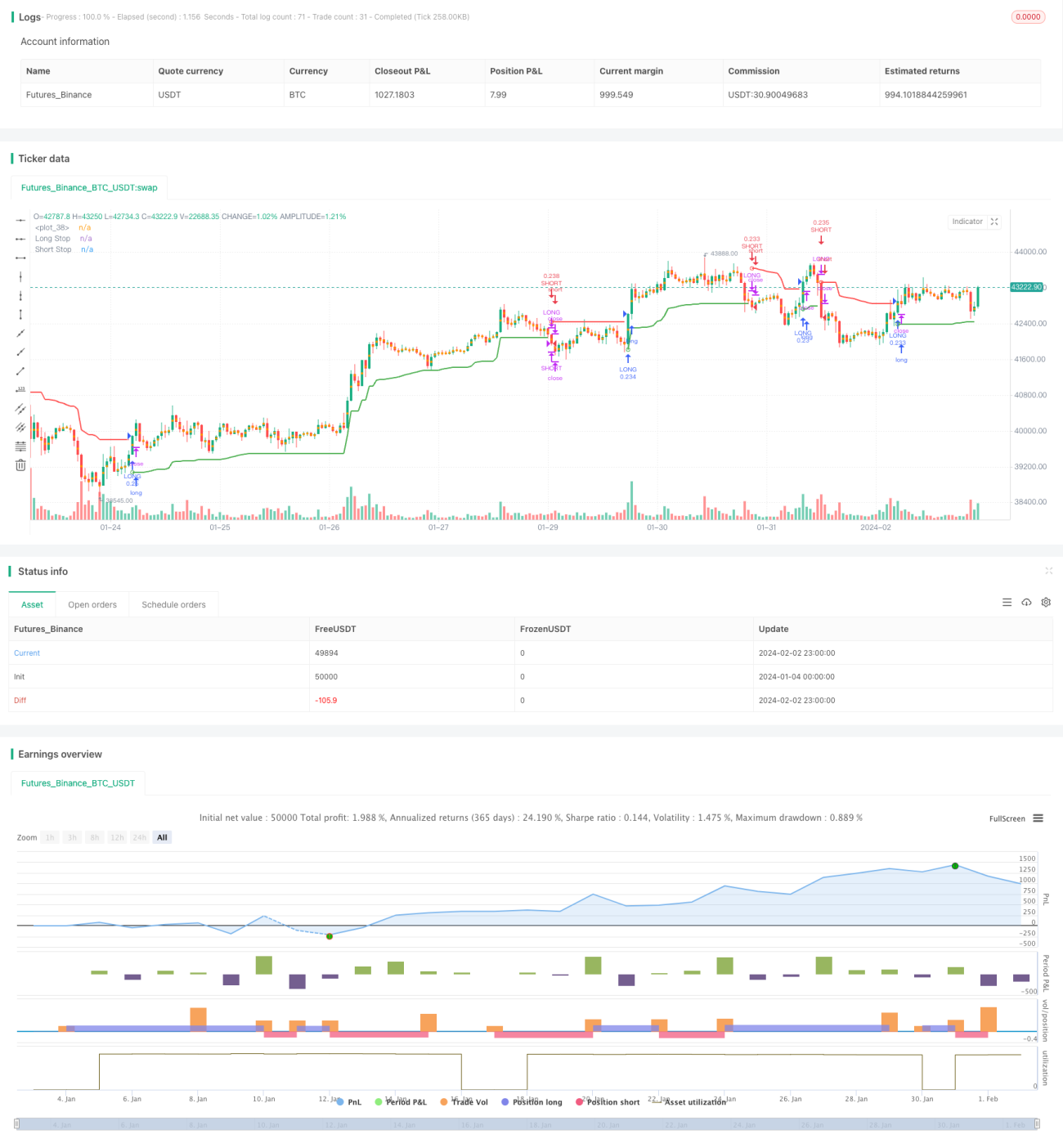

যখন মূল্য দীর্ঘমেয়াদী স্টপ লস লাইন ভেঙে উপরে ওঠে তখন লং (কেনা) পজিশন নেওয়া হয়, এবং যখন মূল্য স্বল্পমেয়াদী স্টপ লস লাইন ভেঙে নিচে নামে তখন শর্ট (বেচা) পজিশন নেওয়া হয়। পজিশন নেওয়ার পর দামের ওঠানামা অনুযায়ী রিয়েল-টাইমে স্টপ লস লাইন সরানো হয়।

এই ধরনের এটিআর ব্যান্ডকে স্টপ লস অবস্থান হিসেবে ব্যবহার করার পদ্ধতি স্টপ লস ঝুঁকি নিয়ন্ত্রণে রেখে মূল্যের ট্রেন্ড সম্পূর্ণরূপে ক্যাপচার করতে সাহায্য করে। যখন দামে উল্লেখযোগ্য পরিমাণে ব্রেকআউট হয় তখন সিগন্যাল তৈরি হয়, যা মিথ্যা ব্রেকআউট কার্যকরভাবে ফিল্টার করতে পারে।

সুবিধা বিশ্লেষণ

এই কৌশলের সবচেয়ে বড় সুবিধা হলো এটি স্বয়ংক্রিয়ভাবে স্টপ লস সামঞ্জস্য করতে পারে, মূল্যের ট্রেন্ড ধরে রাখার পাশাপাশি ঝুঁকি নিয়ন্ত্রণ করে। সুনির্দিষ্ট সুবিধাগুলো নিম্নরূপ:

-

এটিআর সূচকের ভিত্তিতে ভাসমান স্টপ লস নির্ধারণ, যা বাজারের ওঠানামার প্রকৃতি অনুযায়ী স্টপ লসের মাত্রা সামঞ্জস্য করতে পারে এবং একক লেনদেনের ক্ষতি কার্যকরভাবে নিয়ন্ত্রণ করে।

-

ব্রেকআউট পদ্ধতি ব্যবহার করে সিগন্যাল তৈরি করে, যা কিছু গোলমাল ফিল্টার করতে পারে এবং শীর্ষ বা তলদেশে ট্রেডিং এড়াতে সাহায্য করে।

-

মূল্যের ওঠানামা ট্র্যাক করতে রিয়েল-টাইমে স্টপ লস লাইন সামঞ্জস্য করে, স্টপ লস খুব বেশি শিথিল হওয়া রোধ করে এবং অধিক মুনাফা লক করতে সাহায্য করে।

ঝুঁকি বিশ্লেষণ

এই কৌশলের কিছু ঝুঁকিও রয়েছে, যা মূলত স্টপ লস নির্ধারণ এবং সিগন্যাল তৈরির পদ্ধতিতে কেন্দ্রীভূত। সুনির্দিষ্ট ঝুঁকির বিষয়গুলো হলো:

-

এটিআর পিরিয়ড এবং গুণকের অনুপযুক্ত নির্বাচনের কারণে স্টপ লস খুব বেশি চওড়া বা খুব বেশি সরু হতে পারে।

-

ব্রেকআউট সিগন্যাল পদ্ধতি ট্রেন্ডের প্রাথমিক পর্যায়ের সুযোগ মিস করতে পারে।

-

ট্রেন্ডের শেষ পর্যায়ে স্টপ লস ট্র্যাকিং কিছুটা পিছিয়ে থাকতে পারে, ফলে নিখুঁতভাবে বের হওয়া সম্ভব নয়।

প্রতিকার হিসেবে প্রধানত প্যারামিটার সমন্বয় করে স্টপ লস আরও যুক্তিসঙ্গত করা, অথবা ট্রেন্ড এবং সিগন্যাল বিচারের জন্য অন্যান্য সূচক সহায়তা নেওয়া যেতে পারে।

অপ্টিমাইজেশনের দিক

এই কৌশলটিকে নিম্নলিখিত দিক থেকে আরও অপ্টিমাইজ করা যেতে পারে:

-

দ্বিতীয় স্তরের স্টপ লস সেট করা, যা ঝুঁকি আরও নিয়ন্ত্রণ করবে।

-

ট্রেন্ড বিচারের জন্য অন্যান্য সূচক যুক্ত করা, যা সিগন্যালের গুণমান উন্নত করবে।

-

চলমান টেক প্রফিট কৌশল যোগ করা, যা ট্রেন্ড আরও অব্যাহত থাকলে মুনাফা বাড়াতে সাহায্য করবে।

-

এটিআর পিরিয়ড এবং গুণকের প্যারামিটার অপ্টিমাইজ করা, যাতে স্টপ লস প্রকৃত মূল্যের ওঠানামার আরও কাছাকাছি হয়।

উপসংহার

সামগ্রিকভাবে এই কৌশলটি খুবই ব্যবহারিক। এটি স্বয়ংক্রিয়ভাবে স্টপ লস সামঞ্জস্য করে কার্যকরভাবে ঝুঁকি নিয়ন্ত্রণ করতে পারে, এবং ট্রেন্ড অনুসরণের মাধ্যমে ভাল মুনাফা অর্জন করতে পারে। আমরা মূল ভিত্তির ওপর অন্যান্য বিশ্লেষণ পদ্ধতি যুক্ত করে কৌশলটিকে আরও অপ্টিমাইজ ও উন্নত করতে পারি, যাতে এটি আরও স্থিতিশীল এবং বুদ্ধিমান হয়।

/*backtest

start: 2024-01-04 00:00:00

end: 2024-02-03 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © melihtuna

//@version=4

strategy("Chandelier Exit - Strategy",shorttitle="CE-STG" , overlay=true, default_qty_type=strategy.cash, default_qty_value=10000, initial_capital=10000, currency=currency.USD, commission_value=0.03, commission_type=strategy.commission.percent)- 1