দ্বৈত ট্র্যাক ঢাল অনুসরণ অস্থিরতা ব্যান্ড কৌশল

সারসংক্ষেপ

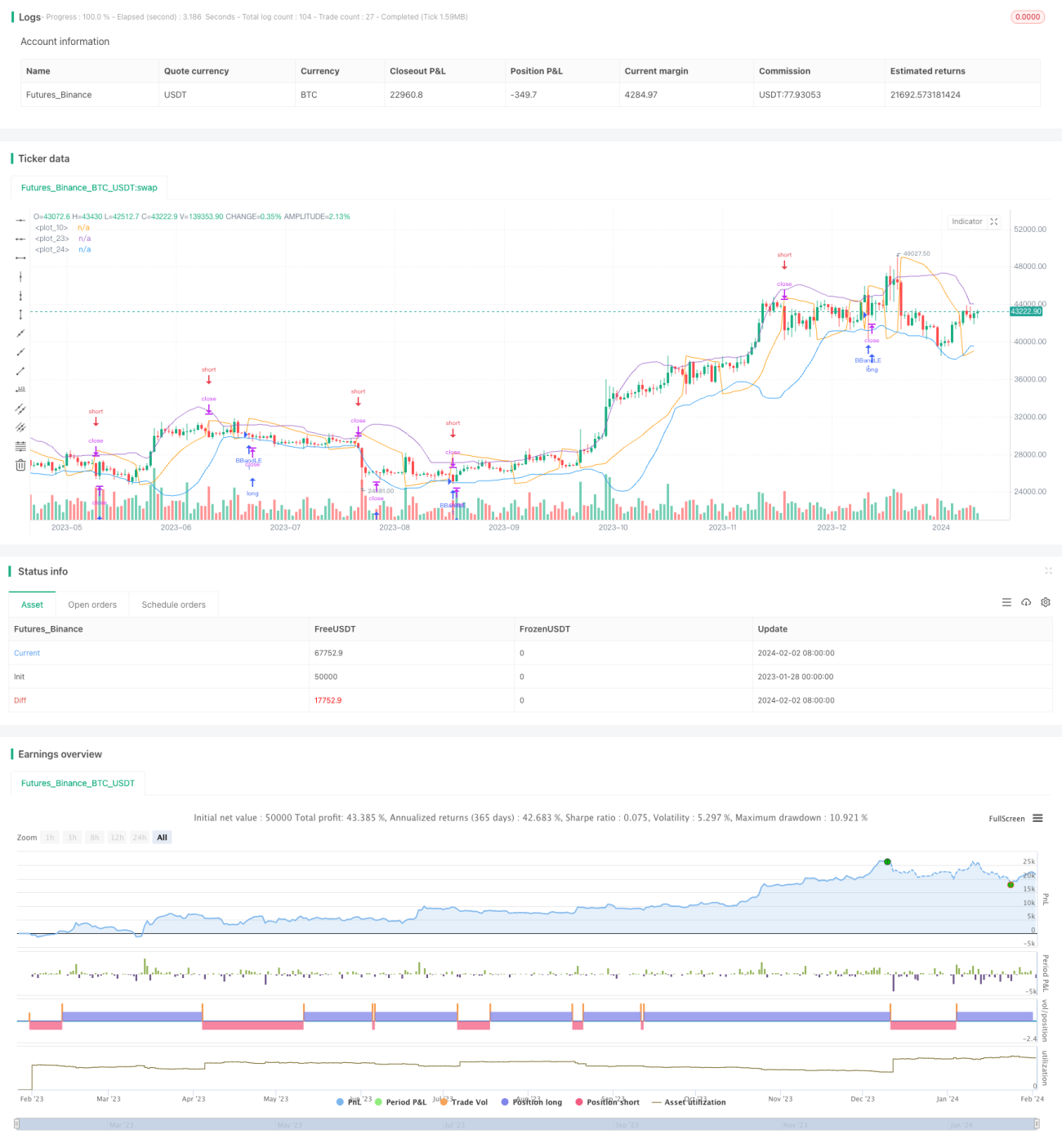

দ্বৈত-ট্র্যাক ঢাল ট্র্যাকিং ভোলাটিলিটি ব্যান্ড কৌশলটি বোলিঞ্জার ব্যান্ড ও PSAR সূচককে একত্রিত করে। বোলিঞ্জার ব্যান্ডের নিচের রেখা ভেঙে লং পজিশন নেওয়ার পাশাপাশি, যখন PSAR সূচক নিচের দিকে মোড় নেয় তখন শর্ট পজিশন নেওয়ার মাধ্যমে ট্রেন্ডের মোড় আরও নির্ভুলভাবে ধরা হয়। এই কৌশলটির লক্ষ্য হল শেয়ারের দাম ঊর্ধ্বমুখী চ্যানেলে থাকাকালে লং সুযোগগুলো কাজে লাগানো, এবং একই সাথে দাম কমতে শুরু করলে দ্রুত শর্টে স্যুইচ করে দ্বিমুখী ট্রেডিং করা।

কৌশলের নীতি

এই কৌশল প্রথমে বোলিঞ্জার ব্যান্ডের উপরের রেখা, মধ্যম রেখা ও নিচের রেখা গণনা করে। মধ্যম রেখাটি হল N দিনের ক্লোজিং প্রাইসের সরল মুভিং এভারেজ, এবং উপরের ও নিচের রেখাগুলি যথাক্রমে মধ্যম রেখার ধনাত্মক ও ঋণাত্মক k গুণ স্ট্যান্ডার্ড ডেভিয়েশন। এরপর প্যারাবোলিক স্টপ অ্যান্ড রিভার্স (PSAR) সূচক গণনা করা হয়; যখন এটি উপরে থেকে নিচে দিক পরিবর্তন করে সর্বনিম্ন মূল্যের নিচে চলে আসে, তখন তা বিক্রির সংকেত হিসেবে গণ্য হয়।

লং দিকে যাওয়ার জন্য, যদি ক্লোজিং প্রাইস বোলিঞ্জার ব্যান্ডের নিচের রেখার চেয়ে কম হয় তবে লং পজিশন নেওয়া হয় এবং নিচের রেখায় স্টপ-লস সেট করা হয়। যখন PSAR নিচের দিকে মোড় নেয় এবং সর্বনিম্ন মূল্যের নিচে নেমে আসে, তখন শর্ট পজিশন নেওয়া হয়—অর্থাৎ সংকেত বিপরীত হওয়ার মুহূর্তে।

এই কৌশলটি বোলিঞ্জার ব্যান্ডের ট্রেন্ড-ট্র্যাকিং ক্ষমতা এবং PSAR-এর ট্রেন্ড রিভার্সাল বৈশিষ্ট্যকে একত্রিত করে, যা একইসাথে ট্রেন্ড অনুসরণ এবং বিপরীতমুখী সুযোগ দ্রুত ধরা সম্ভব করে, ফলে দ্বৈত-ট্র্যাক অপারেশন নিশ্চিত হয়।

কৌশলের সুবিধা

-

একাধিক সূচক ব্যবহার করে সিদ্ধান্তের নির্ভুলতা বৃদ্ধি। বোলিঞ্জার ব্যান্ড মূল ট্রেন্ড নির্ধারণ করে, PSAR স্থানীয় সমন্বয় নির্দেশ করে, এবং এরা একে অপরের পরিপূরক।

-

ট্রেন্ডের সাথে চলা এবং ট্রেন্ডের বিপরীতে গিয়ে রিভার্সাল ধরা। বোলিঞ্জার ব্যান্ড বড় ট্রেন্ড ধরে, PSAR রিভার্সালের সুযোগ দেখায়, ফলে ট্রেন্ডের সাথে লং এবং বিপরীতে শর্ট করা সম্ভব হয়।

-

দ্বিমুখী ট্রেডিং-এ বেশি সুযোগ। শেয়ারের দাম বাড়ুক বা কমুক, উভয় অবস্থাতেই এই কৌশল লাভ করতে পারে।

-

স্বয়ংক্রিয় স্টপ-লস, ঝুঁকি কঠোরভাবে নিয়ন্ত্রণ। বোলিঞ্জার ব্যান্ডের নিচের রেখা ও PSAR অভিযোজিত স্টপ-লস হিসেবে কাজ করে, বড় ক্ষতির সম্ভাবনা হ্রাস করে।

কৌশলের ঝুঁকি

-

বোলিঞ্জার ব্যান্ডের প্রসারণ ক্ষতি বাড়াতে পারে। যখন বাজারের অস্থিরতা বৃদ্ধি পায়, তখন বোলিঞ্জার ব্যান্ডের উপরের ও নিচের রেখার মধ্যে দূরত্ব বেড়ে যায়, ফলে স্টপ-লস পয়েন্ট অনেক দূরে চলে যায় এবং ক্ষতির ঝুঁকি বাড়ে।

-

PSAR প্যারামিটার ঠিকমতো সেট না করলে রিভার্সাল মিস হতে পারে। PSAR-এর বুলিশ ও বিয়ারিশ প্যারামিটার সাবধানে নির্ধারণ করতে হবে, নইলে দামের বিপরীতমুখী হওয়ার সময় হাতছাড়া হতে পারে।

-

ট্রেডিংয়ের সংখ্যা অত্যধিক হতে পারে। PSAR ছোট ওঠানামায় সংবেদনশীল হতে পারে, ফলে অপ্রয়োজনীয় ট্রেড বেড়ে যায় এবং ট্রেডিং খরচ বাড়ে।

কৌশলের অপ্টিমাইজেশন

-

বোলিঞ্জার ব্যান্ডের প্যারামিটার অপ্টিমাইজ করে বাজারের পরিবর্তনের সাথে খাপ খাওয়ানো। বিভিন্ন বোলিঞ্জার ব্যান্ড প্যারামিটার কম্বিনেশন পরীক্ষা করে সেরা প্যারামিটার নির্বাচন করা যায়, যাতে ব্যান্ডটি ভিন্ন বাজার পরিবেশের সাথে আরও উপযোগী হয়।

-

অন্যান্য সূচকের সাথে একত্রিত করে ভুয়া সংকেত ফিল্টার করা। KDJ-এর মতো সূচক যোগ করে লং/শর্ট নির্ধারণ করা যেতে পারে, যা PSAR প্যারামিটার ঠিক না থাকার কারণে ভুল সংকেত এড়াতে সাহায্য করে।

-

ট্রেডিং কৌশল অপ্টিমাইজ করে অপ্রয়োজনীয় ট্রেড কমানো। ন্যূনতম লাভ বা ক্ষতি সীমা নির্ধারণ করে ছোট ওঠানামায় বারবার অল্প অল্প ট্রেড করা এড়ানো যায়।

সারসংক্ষেপ

দ্বৈত-ট্র্যাক ঢাল ট্র্যাকিং ভোলাটিলিটি ব্যান্ড কৌশলটি বোলিঞ্জার ব্যান্ডের ট্রেন্ড-ট্র্যাকিং বৈশিষ্ট্য এবং PSAR-এর রিভার্সাল শনাক্তকরণ ক্ষমতাকে সম্পূর্ণরূপে একত্রিত করে। এটি লং ও শর্ট উভয় পক্ষেই ট্রেডিং সম্ভব করে, ট্রেন্ডের সাথে চলে এবং বিপরীতে গিয়ে কাজ করে। একটি একক সূচক ব্যবহারের তুলনায়, এই কৌশল সিদ্ধান্তের নির্ভুলতা ব্যাপকভাবে বাড়ায়, ভুল সংকেত হ্রাস করে এবং সঠিক ট্রেডিং সুযোগ বৃদ্ধি করে। প্যারামিটার অপ্টিমাইজেশন ও অন্যান্য সূচকের সাথে সংমিশ্রণ করে, কৌশলের স্থিতিশীলতা ও লাভ ফ্যাক্টর আরও উন্নত করা যায়।

- 1