বহু-পর্যায়ের SMA সূচকের উপর ভিত্তি করে ট্রেন্ড অনুসরণ কৌশল

সারসংক্ষেপ

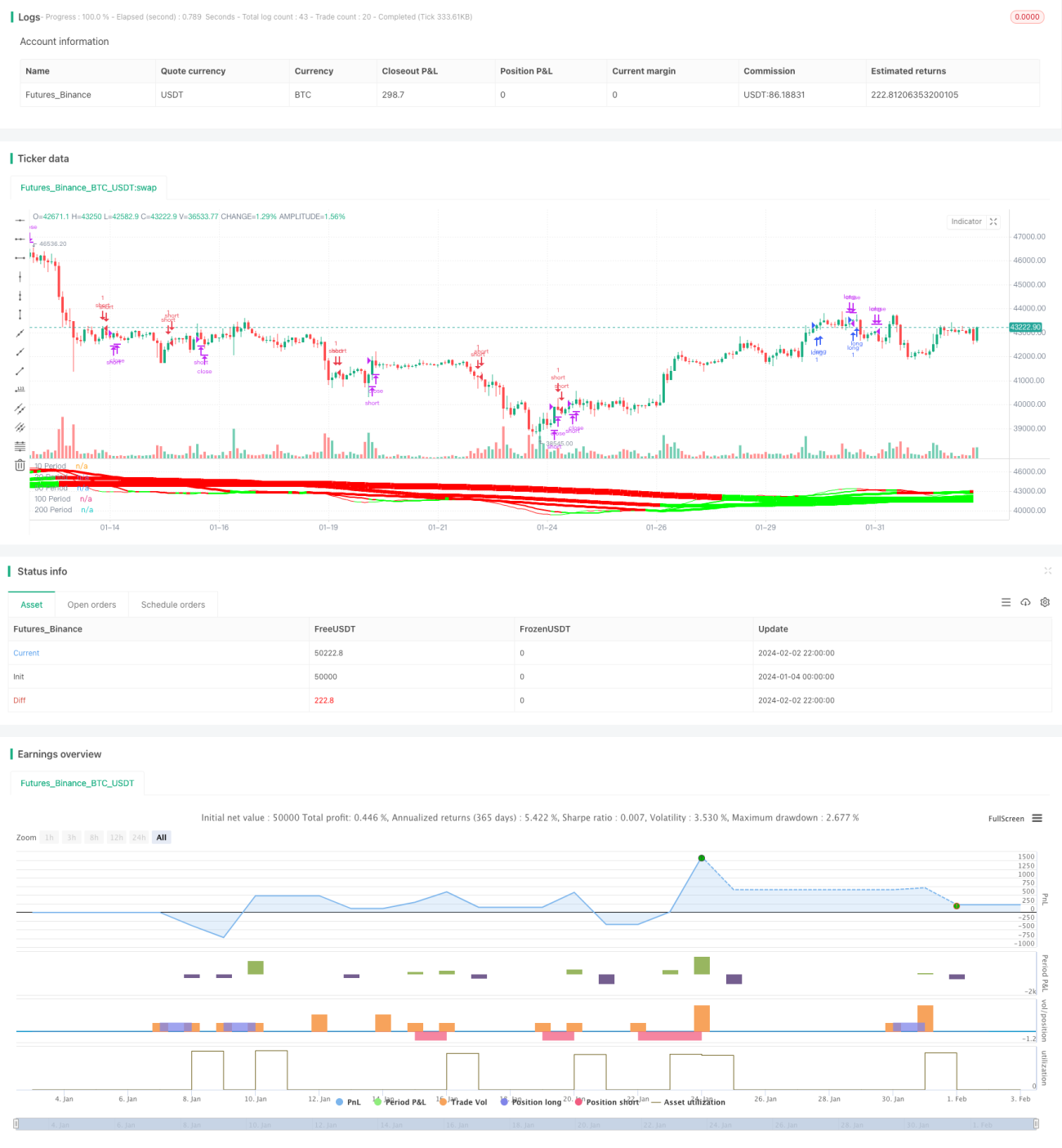

এই কৌশলটি বিভিন্ন সময়কালের SMA মুভিং এভারেজের সংমিশ্রণ ব্যবহার করে ট্রেন্ড চিহ্নিতকরণ এবং অনুসরণ করে। মূল ধারণা: বিভিন্ন সময়কালের SMA-র ঊর্ধ্বমুখী ও নিম্নমুখী দিক তুলনা করে ট্রেন্ড নির্ধারণ করা; যখন স্বল্পকালীন SMA দীর্ঘকালীন SMA-কে উপরের দিক অতিক্রম করে, তখন লং পজিশন খোলা; যখন স্বল্পকালীন SMA দীর্ঘকালীন SMA-কে নিচের দিক অতিক্রম করে, তখন শর্ট পজিশন খোলা। একইসাথে, ZeroLagEMA সূচক ব্যবহার করে এন্ট্রি ও এক্সিট নিশ্চিত করা হয়।

কৌশলের মূলনীতি

- ৫টি ভিন্ন সময়কালের SMA মুভিং এভারেজ ব্যবহার করা হয়: ১০-কাল, ২০-কাল, ৫০-কাল, ১০০-কাল এবং ২০০-কাল।

- এই ৫টি লাইনের ঊর্ধ্বমুখী ও নিম্নমুখী দিক তুলনা করে ট্রেন্ডের দিক নির্ধারণ করা হয়। উদাহরণস্বরূপ, যখন ১০-কাল, ২০-কাল, ১০০-কাল এবং ২০০-কাল SMA একসাথে ঊর্ধ্বমুখী হয়, তখন ঊর্ধ্বমুখী ট্রেন্ড ধরা হয়; যখন লাইনগুলি একসাথে নিম্নমুখী হয়, তখন নিম্নমুখী ট্রেন্ড ধরা হয়।

- বিভিন্ন সময়কালের SMA-র মান তুলনা করে ট্রেডিং সিগন্যাল তৈরি করা হয়। যেমন, যখন ১০-কাল SMA ২০-কাল SMA-কে উপরে অতিক্রম করে, তখন লং পজিশন খোলার এন্ট্রি সিগন্যাল তৈরি হয়; যখন ১০-কাল SMA ২০-কাল SMA-কে নিচে অতিক্রম করে, তখন শর্ট পজিশন খোলার এন্ট্রি সিগন্যাল তৈরি হয়।

- এন্ট্রি নিশ্চিতকরণ ও এক্সিট সিগন্যাল হিসেবে ZeroLagEMA ব্যবহার করা হয়। যখন দ্রুত সময়কালের ZeroLagEMA ধীর সময়কালের ZeroLagEMA-কে উপরে অতিক্রম করে, তখন লং পজিশন খোলা হয়; নিচে অতিক্রম করলে লং পজিশন বন্ধ করা হয়। শর্ট সিগন্যালের ক্ষেত্রে বিপরীত পদ্ধতি অনুসরণ করা হয়।

কৌশলের সুবিধা

- বিভিন্ন সময়কালের SMA কম্বিনেশন ব্যবহার করে বাজারের ট্রেন্ডের দিক কার্যকরভাবে শনাক্ত করা যায়।

- সময়কালের SMA মানের তুলনা করে ট্রেডিং সিগন্যাল তৈরি করা যায়, যা পরিমাণগত এন্ট্রি ও এক্সিট নিয়ম তৈরিতে সহায়তা করে।

- ZeroLagEMA ফিল্টার অপ্রয়োজনীয় ট্রেড এড়িয়ে চলতে সাহায্য করে, কৌশলের স্থিতিশীলতা বৃদ্ধি করে।

- ট্রেন্ড শনাক্তকরণ ও ট্রেডিং সিগন্যালের সমন্বয় ট্রেন্ড ফলোয়িং ট্রেডিং কার্যকর করে।

কৌশলের ঝুঁকি ও সমাধান

- যখন বাজার কনসলিডেট বা সাইডওয়ে পর্যায়ে থাকে, তখন SMA সিগন্যাল ঘন ঘন ক্রসওভার তৈরি করতে পারে, যার ফলে অনেক অকার্যকর ট্রেড ও লসের ঝুঁকি বাড়ে।

- সমাধান: ZeroLagEMA-র ফিল্টার প্যারামিটার বাড়িয়ে অকার্যকর সিগন্যাল এড়ানো যায়।

- যেহেতু অনেক সময়কালের SMA রেফারেন্স নেওয়া হয়, সিগন্যালে কিছুটা ল্যাগ থাকে, ফলে স্বল্পমেয়াদী তীব্র মূল্য পরিবর্তনে দ্রুত প্রতিক্রিয়া দেখানো সম্ভব হয় না।

- সমাধান: আরও সংবেদনশীল সূচক যেমন MACD ইত্যাদি যুক্ত করে সহায়তা নেওয়া।

কৌশল উন্নয়নের দিকনির্দেশনা

- SMA সময়কালের প্যারামিটার অপ্টিমাইজ করে সর্বোত্তম কম্বিনেশন খুঁজে বের করা।

- স্টপ লস কৌশল যুক্ত করা, যেমন ট্রেইলিং স্টপ, যাতে পৃথক ট্রেডের লোকসান নিয়ন্ত্রণ করা যায়।

- পজিশন সাইজ ম্যানেজমেন্ট মেকানিজম যুক্ত করা, যাতে শক্তিশালী ট্রেন্ডে পজিশন বাড়ানো এবং সাইডওয়ে পর্যায়ে পজিশন কমানো যায়।

- আরও সহায়ক সূচক যেমন MACD, KDJ ইত্যাদি যুক্ত করে কৌশলের সামগ্রিক স্থিতিশীলতা বৃদ্ধি করা।

সারসংক্ষেপ

এই কৌশলটি বিভিন্ন সময়কালের SMA মুভিং এভারেজের সংমিশ্রণ ব্যবহার করে বাজারের ট্রেন্ডের দিক কার্যকরভাবে নির্ধারণ করে এবং পরিমাণগত ট্রেডিং সিগন্যাল তৈরি করে। একইসাথে, ZeroLagEMA প্রয়োগের ফলে কৌশলের সাফল্যের হার বৃদ্ধি পেয়েছে। সামগ্রিকভাবে, কৌশলটি ট্রেন্ড ফলোয়িংয়ের উপর ভিত্তি করে একটি পরিমাণগত ট্রেডিং পদ্ধতি বাস্তবায়ন করে, যা যথেষ্ট কার্যকর। SMA সময়কালের প্যারামিটার, স্টপ লস কৌশল, পজিশন ম্যানেজমেন্ট ইত্যাদি আরও অপ্টিমাইজ করে কৌশলটিকে আরও শক্তিশালী করা সম্ভব, যা রিয়েল-টাইম ভেরিফিকেশন ও প্রয়োগের যোগ্য।

/*backtest

start: 2024-01-04 00:00:00

end: 2024-02-03 00:00:00

period: 2h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

strategy("Forex MA Racer - SMA Performance /w ZeroLag EMA Trigger", shorttitle = "FX MA Racer (5x SMA, 2x zlEMA)", overlay=false )

// === INPUTS ===- 1