ডাবল মুভিং এভারেজ ক্রস-টাইমফ্রেম ট্রেডিং কৌশল

সংক্ষিপ্ত বিবরণ

এই কৌশলটি দুইটি ভিন্ন ধরনের মুভিং এভারেজ ব্যবহার করে, দুইটি ভিন্ন টাইমফ্রেমের উপর ভিত্তি করে ক্রয় ও বিক্রয় সংকেত তৈরি করে। এটি একটি চমৎকার স্যান্ডবক্স কৌশল, যা বিভিন্ন ধরনের মুভিং এভারেজ এবং ভিন্ন টাইমফ্রেমের কম্বিনেশন নিয়ে পরীক্ষা-নিরীক্ষা করার জন্য ব্যবহার করা যেতে পারে।

কৌশলের নীতি

এই কৌশলটি দুটি মুভিং এভারেজ ব্যবহার করে: একটি দ্রুত মুভিং এভারেজ এবং একটি ধীর মুভিং এভারেজ। দ্রুত মুভিং এভারেজের টাইমফ্রেম চার্টের টাইমফ্রেমের সমান বা তার চেয়ে বড় হতে হবে। যখন দ্রুত মুভিং এভারেজ ধীর মুভিং এভারেজকে উপরের দিকে ভেদ করে, তখন ক্রয় সংকেত তৈরি হয়; যখন দ্রুত মুভিং এভারেজ ধীর মুভিং এভারেজকে নিচের দিকে ভেদ করে, তখন বিক্রয় সংকেত তৈরি হয়।

ব্যবহারকারী বিভিন্ন ধরনের মুভিং এভারেজ যেমন SMA, EMA, KAMA ইত্যাদি বেছে নিতে পারেন। টাইমফ্রেম ভিন্ন হতে পারে, ফলে বিভিন্ন কম্বিনেশন নিয়ে পরীক্ষা করে সর্বোত্তম প্যারামিটার খুঁজে বের করা যায়।

সুবিধা বিশ্লেষণ

এই কৌশলের সবচেয়ে বড় সুবিধা হলো খুব সহজেই প্যারামিটার পরিবর্তন করে বিভিন্ন কম্বিনেশন পরীক্ষা করা যায় এবং সর্বোত্তম প্যারামিটার সেটিংস খুঁজে বের করা যায়।

ব্যবহারকারী স্বাধীনভাবে দুইটি মুভিং এভারেজের ধরন, সময়ের দৈর্ঘ্য, টাইমফ্রেম নির্বাচন করতে পারেন; সিস্টেম তাৎক্ষণিকভাবে গণনা করে ফলাফল প্রদর্শন করবে। এটি প্রতিটি প্যারামিটারের কম্বিনেশন আলাদাভাবে পরীক্ষা করার চেয়ে অনেক সহজ।

এছাড়াও কৌশলটিতে অন্তর্নির্মিত স্টপ লস ও টেক প্রফিট রয়েছে, যা ঝুঁকি কমাতে এবং লাভের সম্ভাবনা বাড়াতে সাহায্য করে।

ঝুঁকি বিশ্লেষণ

এই কৌশলের সবচেয়ে বড় ঝুঁকি হলো প্যারামিটারের ভুল নির্বাচনের ফলে ট্রেডিং সংকেত খুব বেশি ঘন ঘন আসতে পারে, যার ফলে ট্রেডিং খরচ এবং স্লিপেজ জনিত ক্ষতি বেড়ে যায়।

অতিরিক্তভাবে, ডাবল মুভিং এভারেজ নিজেই মিথ্যা সংকেত তৈরি করতে প্রবণ; যদি প্যারামিটার সঠিকভাবে নির্বাচন না করা হয়, তাহলে ক্রয়-বিক্রয় সংকেত নির্ভরযোগ্য নাও হতে পারে।

এই ঝুঁকিগুলি প্যারামিটার অপটিমাইজ করে এবং অন্যান্য ইন্ডিকেটর যুক্ত করে কমানো যেতে পারে।

অপটিমাইজেশনের দিকনির্দেশনা

ডাবল মুভিং এভারেজের ভিত্তিতে অন্যান্য ইন্ডিকেটর যেমন RSI যুক্ত করে ফিল্টারিং করা যেতে পারে, যাতে ক্রয়-বিক্রয়ের সংকেত নিশ্চিত করা যায় এবং মিথ্যা সংকেত কমানো যায়।

এছাড়াও মুভিং এভারেজের প্যারামিটারগুলো প্রশিক্ষণ ও অপটিমাইজ করে সর্বোত্তম প্যারামিটার কম্বিনেশন খুঁজে বের করা যেতে পারে। মেশিন লার্নিং পদ্ধতি ব্যবহার করেও প্যারামিটারগুলি গতিশীলভাবে অপটিমাইজ করা যেতে পারে।

সারসংক্ষেপ

এই কৌশলটি একটি চমৎকার ডাবল মুভিং এভারেজ পরীক্ষামূলক স্যান্ডবক্স। এর সুবিধা হলো দ্রুত বিভিন্ন প্যারামিটার কম্বিনেশন নিয়ে পুনরাবৃত্তি করে সর্বোত্তম ট্রেডিং কৌশল খুঁজে বের করা। তবে প্যারামিটারের ভুল নির্বাচনের কিছু ঝুঁকি রয়েছে, যা অন্যান্য ইন্ডিকেটর যুক্ত করে ফিল্টারিংয়ের মাধ্যমে কমানো যেতে পারে। যদি এই কৌশলটিকে আরও অপটিমাইজ করা যায়, তাহলে সম্ভবত আরও ভালো ট্রেডিং ফলাফল পাওয়া যেতে পারে।

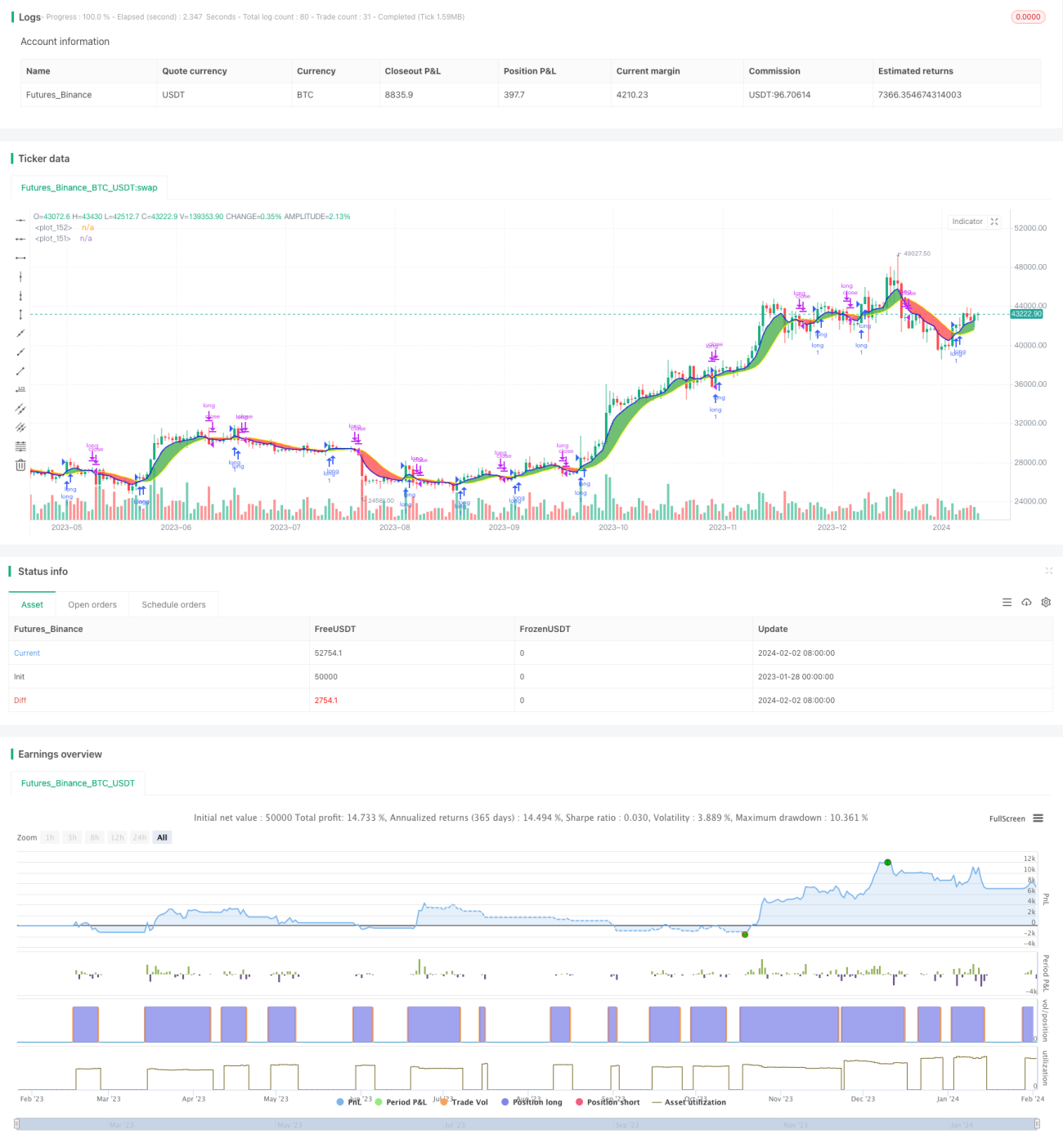

/*backtest

start: 2023-01-28 00:00:00

end: 2024-02-03 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This work is licensed under a Creative Commons Attribution-ShareAlike 4.0 International License https://creativecommons.org/licenses/by-sa/4.0/

// © dman103

// A moving averages SandBox strategy where you can experiment using two different moving averages (like KAMA, ALMA, HMA, JMA, VAMA and more) on different time frames to generate BUY and SELL signals, when they cross.

// Great sandbox for experimenting with different moving averages and different time frames.- 1