দ্বৈত মুভিং এভারেজ ট্রেন্ড ফলোয়িং স্ট্র্যাটেজি

সারসংক্ষেপ

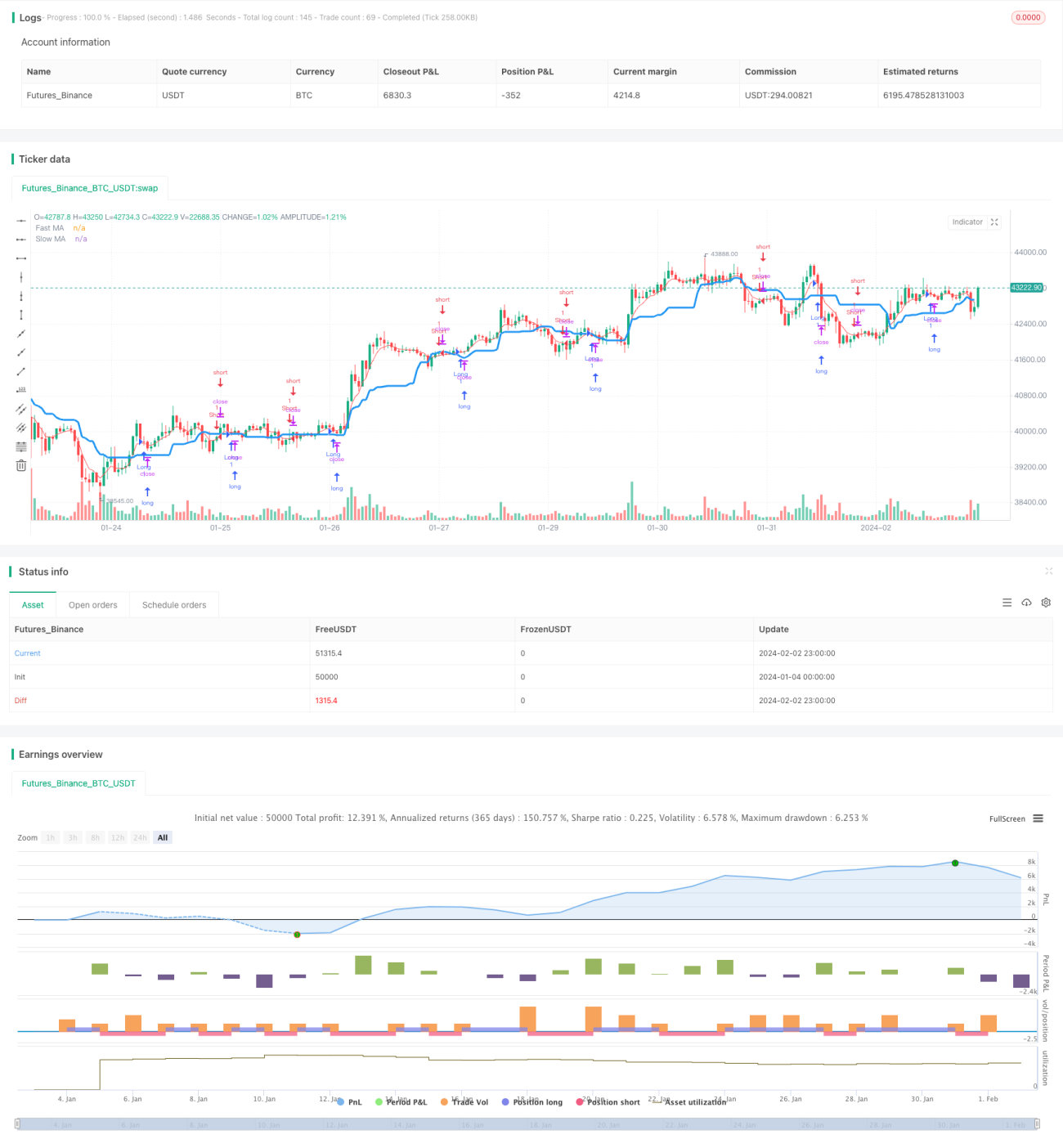

দুই চলমান গড় ট্রেন্ড ট্র্যাকিং স্ট্র্যাটেজি (Dual Moving Average Trend Tracking Strategy) একটি পরিমাণগত ট্রেডিং স্ট্র্যাটেজি যা দ্রুত চলমান গড় এবং ধীর চলমান গড়ের সংমিশ্রণ ব্যবহার করে ট্রেন্ডের দিক নির্ণয় করে এবং ক্যান্ডেলস্টিকের বডির রঙকে এন্ট্রি সিগন্যাল হিসেবে ব্যবহার করে। এই কৌশলটিতে একই সাথে ট্রেন্ড ট্র্যাকিং এবং রিভার্সাল ট্রেডিংয়ের বৈশিষ্ট্য রয়েছে।

কৌশলের মূলনীতি

এই কৌশলে ২০ সময়কালের ধীর চলমান গড় ব্যবহার করে সামগ্রিক ট্রেন্ডের দিক নির্ণয় করা হয়। যখন দাম উপরের দিকে ভেঙে যায়, তখন এটি ঊর্ধ্বমুখী ট্রেন্ড হিসেবে চিহ্নিত হয় এবং যখন দাম নিচের দিকে ভেঙে যায়, তখন এটি নিম্নমুখী ট্রেন্ড হিসেবে চিহ্নিত হয়। একই সাথে ৫ সময়কালের দ্রুত চলমান গড়কে এন্ট্রি ফিল্টার হিসেবে ব্যবহার করা হয়; শুধুমাত্র যখন দাম দ্রুত চলমান গড় ভেঙে যায়, তখনই ট্রেডিং সিগন্যাল জারি করা হয়। তাছাড়া, এই কৌশলটি সাম্প্রতিক N সংখ্যক ক্যান্ডেলের বডির রঙ পরীক্ষা করে; যখন বডির রঙ ধারাবাহিকভাবে লাল হয় এবং ঊর্ধ্বমুখী ট্রেন্ডের সাথে মিলে যায়, তখন লং সিগন্যাল দেওয়া হয়, এবং যখন বডির রঙ ধারাবাহিকভাবে সবুজ হয় এবং নিম্নমুখী ট্রেন্ডের সাথে মিলে যায়, তখন শর্ট সিগন্যাল দেওয়া হয়, যাতে মিথ্যা ব্রেকআউট প্রতিরোধ করা যায়।

এই কৌশলটি তিনটি মাত্রার তথ্য একত্রে বিচার করে: সামগ্রিক ট্রেন্ড, স্বল্পমেয়াদী গড় এবং ক্যান্ডেলের বডি, যার ফলে ট্রেডিং সিগন্যালের নির্ভরযোগ্যতা বৃদ্ধি পায়। যখন তিনটির দিক একমত হয়, তখনই ট্রেডিং সিগন্যাল জারি করা হয়, যা কিছু শব্দ কার্যকরভাবে ফিল্টার করে।

কৌশলের সুবিধা

১. একই সাথে ট্রেন্ড ট্র্যাকিং এবং রিভার্সাল ট্রেডিংয়ের বৈশিষ্ট্য থাকায় বিভিন্ন বাজার পরিবেশের সাথে খাপ খাইয়ে নিতে পারে।

২. ট্রেডিং সিগন্যাল জারি করার আগে বহুমাত্রিক বিচার করে, মিথ্যা সিগন্যাল কার্যকরভাবে ফিল্টার করে এবং জয়ের হার বৃদ্ধি করে।

৩. প্যারামিটার অপ্টিমাইজেশনের জন্য যথেষ্ট সুযোগ রয়েছে; চলমান গড়ের সময়কাল, ক্যান্ডেল বডির রঙ নির্ণয়ের জন্য ব্যবহৃত ক্যান্ডেলের সংখ্যা ইত্যাদি প্যারামিটার পরিবর্তন করে অপ্টিমাইজ করা যায়।

৪. কৌশলের যুক্তি পরিষ্কার এবং সহজ, বোঝা সহজ, এবং নতুনদের জন্য শিক্ষণীয়।

কৌশলের ঝুঁকি

১. বড় ধরনের ওঠানামার বাজারে ঘন ঘন মিথ্যা সংকেত (osing streak) তৈরি হতে পারে, যা বড় ড্রডাউনের কারণ হতে পারে। চলমান গড়ের প্যারামিটার যথাযথভাবে সমন্বয় করে বা স্টপ-লস যুক্ত করে এটি এড়ানো যায়।

২. অস্থির সমতল পর্যায়ে (whipsaw) ঘন ঘন ক্ষতি হতে পারে। ক্যান্ডেল বডির রঙ নির্ণয়ের জন্য ব্যবহৃত ক্যান্ডেলের সংখ্যা সমন্বয় করে বা রিভার্সাল ট্রেডিং বন্ধ করে এটি মোকাবেলা করা যায়।

৩. প্যারামিটার সেটিং যুক্তিসঙ্গত কিনা তা নিশ্চিত করার জন্য পর্যাপ্ত ব্যাকটেস্টিং প্রয়োজন, অন্যথায় কৌশলের কর্মক্ষমতা ব্যাপকভাবে প্রভাবিত হতে পারে।

অপ্টিমাইজেশনের দিকনির্দেশনা

১. বিভিন্ন ধরনের চলমান গড় পরীক্ষা করা, যেমন এক্সপোনেনশিয়াল মুভিং এভারেজ, কফম্যান অ্যাডাপটিভ মুভিং এভারেজ ইত্যাদি।

২. ট্রেডিং ভলিউম নিয়ন্ত্রণ যোগ করা, যেমন নির্দিষ্ট পরিমাণ লট বা অ্যাকাউন্টের ইকুইটির উপর ভিত্তি করে সমন্বয় করা।

৩. স্টপ-লস ব্যবস্থা যোগ করা। যখন দাম আবার ধীর চলমান গড়ের নিচে নেমে যায়, তখন স্টপ-লস প্রস্থান বিবেচনা করা যেতে পারে।

৪. বিভিন্ন পণ্য পরীক্ষা করে কৌশলের স্থিতিশীলতা এবং অভিযোজনযোগ্যতা নির্ধারণ করা।

সারসংক্ষেপ

দুই চলমান গড় ট্রেন্ড ট্র্যাকিং স্ট্র্যাটেজি ট্রেন্ড নির্ণয় এবং রিভার্সাল ট্রেডিংয়ের সমন্বয় ঘটিয়ে মধ্যম-দীর্ঘমেয়াদী ট্রেন্ড কার্যকরভাবে ধরতে পারে এবং স্বল্পমেয়াদেও অতিরিক্ত মুনাফা অর্জন করতে পারে। প্যারামিটার অপ্টিমাইজেশন এবং পদ্ধতি শক্তিশালীকরণের মাধ্যমে লাভের সম্ভাবনা আরও বাড়ানো যায়। এই কৌশলের যুক্তি সহজ ও স্পষ্ট, যা নতুনদের অধ্যয়ন ও গবেষণার জন্য অত্যন্ত উপযোগী। তবে যেকোনো কৌশলকে বিভিন্ন পণ্য এবং প্যারামিটারের অধীনে যথাযথভাবে যাচাই করতে হবে, যাতে এর স্থিতিশীলতা ও লাভজনকতা নিশ্চিত হয়।

/*backtest

start: 2024-01-04 00:00:00

end: 2024-02-03 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

strategy(title = "Noro's Trend MAs 1.5", shorttitle = "Trend MAs 1.5", overlay=true, default_qty_type = strategy.percent_of_equity, default_qty_value=100.0, pyramiding=0)

//Settings- 1