ডাবল মুভিং এভারেজ ব্রেকআউট কোয়ান্টিটেটিভ ট্রেডিং স্ট্র্যাটেজি

সারসংক্ষেপ

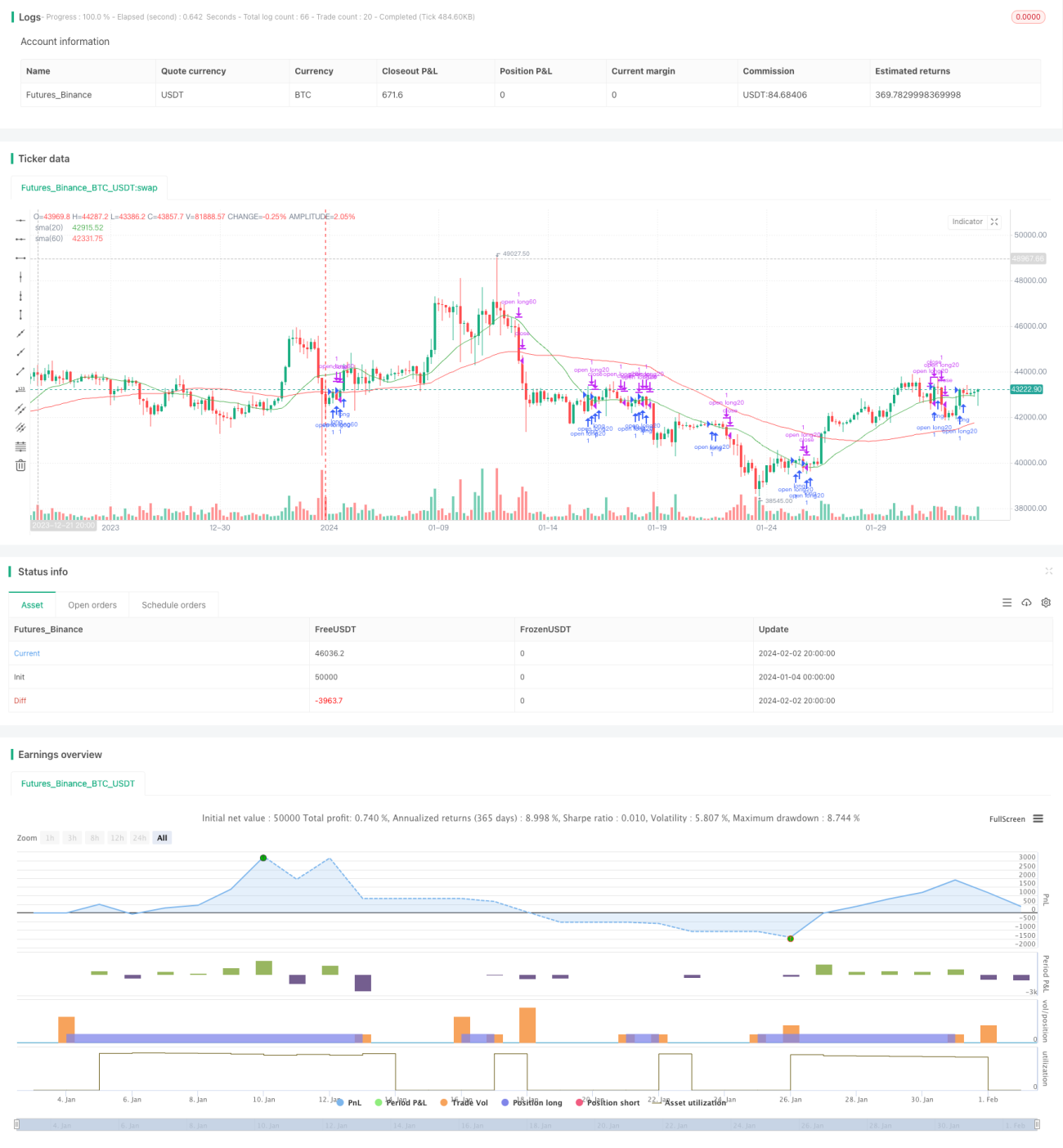

ডুয়াল মুভিং এভারেজ ব্রেকআউট কৌশল একটি মোটামুটি সাধারণ ট্রেন্ড-অনুসরণকারী কোয়ান্টিটেটিভ ট্রেডিং কৌশল। এই কৌশলটি বিভিন্ন সময়কালের সরল মুভিং এভারেজ (সাধারণ চলমান গড়) গণনা করে এবং মূল্য যখন মুভিং এভারেজ অতিক্রম করে তখন ট্রেডিং সিগন্যাল সেট করে পজিশন ধারণ করে। এই কৌশলটি 20-দিনের লাইন এবং 60-দিনের লাইনকে ট্রেডিং সিগন্যাল হিসেবে ব্যবহার করে।

কৌশলের নীতি

ডুয়াল মুভিং এভারেজ ব্রেকআউট কৌশলের মূল যুক্তি হলো বিভিন্ন সময়কালের মুভিং এভারেজ ব্যবহার করে মূল্যের ট্রেন্ড ধরা এবং মূল্য যখন মুভিং এভারেজ অতিক্রম করে তখন ট্রেডিং সিগন্যাল জারি করা। বিশেষভাবে, এই কৌশলে 20-দিনের সরল মুভিং এভারেজ এবং 60-দিনের সরল মুভিং এভারেজ ব্যবহার করা হয়েছে। এই দুটি মুভিং এভারেজকে যথাক্রমে স্বল্পমেয়াদী ট্রেন্ড এবং মধ্য-দীর্ঘমেয়াদী ট্রেন্ড ধরার টুল হিসেবে দেখা যেতে পারে। যখন স্বল্পমেয়াদী মূল্য মধ্য-দীর্ঘমেয়াদী মূল্যকে অতিক্রম করে, তখন এটি ইঙ্গিত দেয় যে বর্তমানে ঊর্ধ্বমুখী ট্রেন্ড বিদ্যমান, তাই লং (ক্রয়) করা উচিত; যখন স্বল্পমেয়াদী মূল্য মধ্য-দীর্ঘমেয়াদী মূল্যের নিচে নেমে যায়, তখন এটি ইঙ্গিত দেয় যে বর্তমানে নিম্নগামী ট্রেন্ড বিদ্যমান, তাই পজিশন কমানো উচিত। কোডে ta.crossover এবং ta.crossunder এর মাধ্যমে নির্ধারণ করা হয় যে মূল্য কোনো মুভিং এভারেজ অতিক্রম করেছে কিনা বা ভেঙে নিচে নেমেছে কিনা। যখন ব্রেকআউট ঘটে, তখন লং বা পজিশন কমানোর নির্দেশ জারি করা হয়।

কৌশলের সুবিধা

ডুয়াল মুভিং এভারেজ ব্রেকআউট কৌশলের বেশ কয়েকটি সুবিধা রয়েছে:

- ধারণাটি সহজ, বোঝা এবং বাস্তবায়ন করা সহজ।

- কার্যকরভাবে বাজারের ট্রেন্ড অনুসরণ করতে পারে, শব্দের প্রভাব এড়াতে পারে।

- কৌশলের প্যারামিটার কম, সহজেই অপ্টিমাইজ করা যায়।

- নমনীয়ভাবে মুভিং এভারেজের সময়কাল বেছে নেওয়া যায়, বাজারের প্রতি সংবেদনশীলতা সামঞ্জস্য করা যায়।

কৌশলের ঝুঁকি

ডুয়াল মুভিং এভারেজ ব্রেকআউট কৌশলে কিছু ঝুঁকিও রয়েছে:

- যখন বাজার রেঞ্জ-বাউন্ড (দোলনশীল) ট্রেন্ডে থাকে, তখন একাধিক ভুল সিগন্যাল তৈরি হতে পারে। পজিশন ধারণের সময়কাল বাড়িয়ে এটি কমানো যায়।

- দ্রুত বিপরীতমুখী বাজার কার্যকরভাবে ধরতে পারে না। অন্যান্য সূচক ফিল্টার হিসেবে ব্যবহার করা যেতে পারে।

- মুভিং এভারেজ সহজাতভাবে পিছিয়ে থাকে (ল্যাগিং), মূল্য পরিবর্তনের আগে প্রতিক্রিয়া দেখাতে পারে না। সময়কাল সংক্ষিপ্ত করে উন্নতি করা যায়।

কৌশল অপ্টিমাইজেশনের দিকনির্দেশনা

ডুয়াল মুভিং এভারেজ ব্রেকআউট কৌশল নিম্নলিখিত মাত্রাগুলি থেকে অপ্টিমাইজ করা যেতে পারে:

- মুভিং এভারেজের সময়কাল প্যারামিটার অপ্টিমাইজ করে সর্বোত্তম প্যারামিটার কম্বিনেশন খুঁজে বের করা।

- ভুল সিগন্যাল এড়াতে অন্যান্য সূচক ব্যবহার করে বিচার যোগ করা। যেমন MACD, KD ইত্যাদি।

- স্টপ-লস লজিক যোগ করা।

- আরও বেশি সময় ফ্রেমের বিশ্লেষণ সংযুক্ত করে মাল্টি-টাইমফ্রেম বাস্তবায়ন করা।

উপসংহার

ডুয়াল মুভিং এভারেজ ব্রেকআউট কৌশল একটি সহজ ও ব্যবহারিক ট্রেন্ড-অনুসরণকারী কৌশল। এটি কার্যকরভাবে মধ্য-দীর্ঘমেয়াদী ট্রেন্ড ক্যাপচার করতে পারে, এবং স্বল্পমেয়াদী বাজারের শব্দের হস্তক্ষেপ এড়াতে পারে। একইসঙ্গে কৌশলটি বোঝা এবং বাস্তবায়ন করা সহজ, প্যারামিটার সংখ্যা কম, যা কোয়ান্টিটেটিভ ট্রেডিংয়ের প্রয়োজনীয়তার জন্য অত্যন্ত উপযোগী। অবশ্যই, কৌশলটিতে কিছু উন্নতির সুযোগ রয়েছে, যেমন প্যারামিটার অপ্টিমাইজ করা, সিগন্যাল ফিল্টারিং যোগ করা এবং স্টপ-লস লজিকের মাধ্যমে উন্নতি করা যেতে পারে, যাতে কৌশলটি আরও স্থিতিশীল এবং মুনাফা বেশি হয়।

- 1