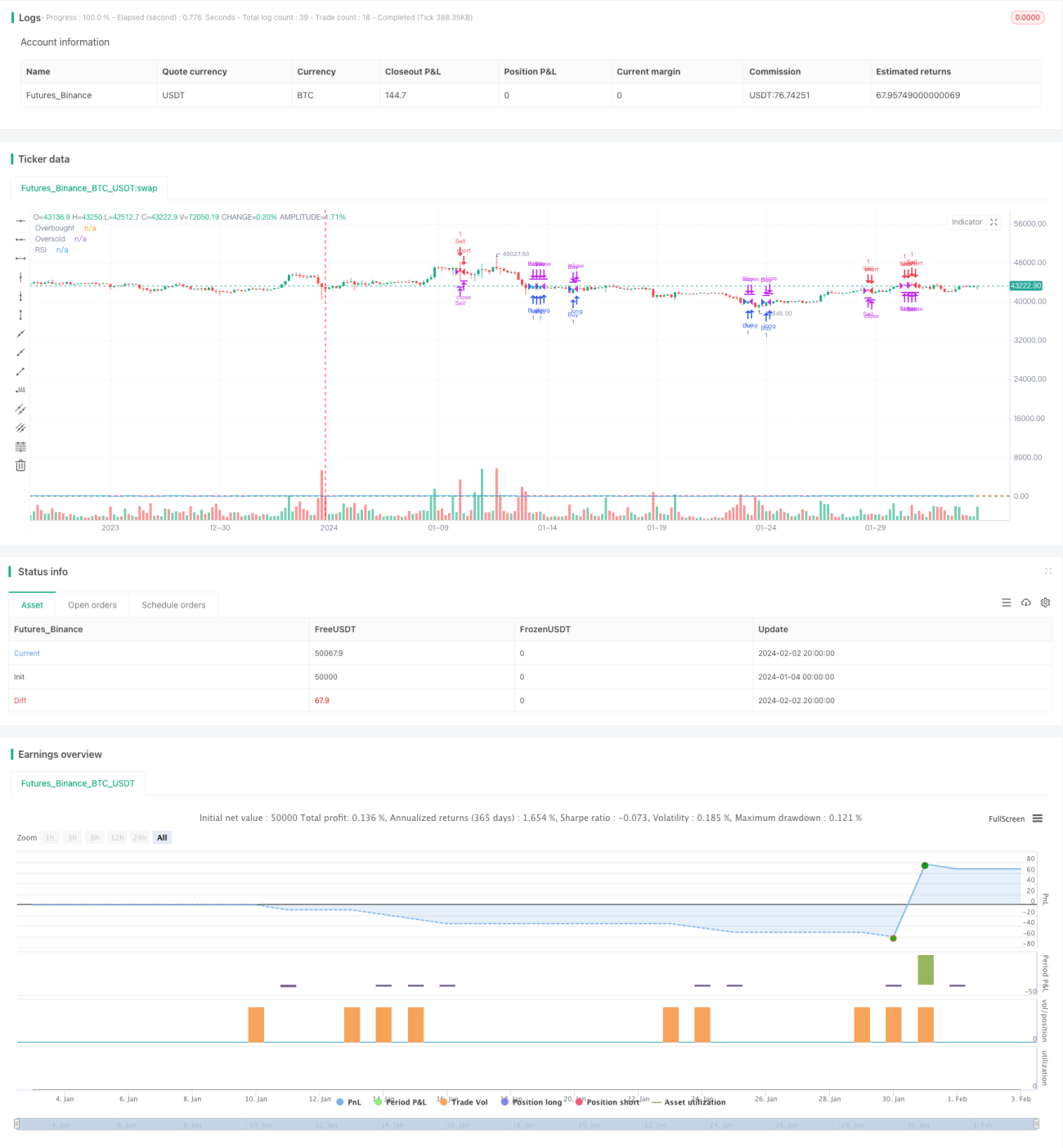

গতিশীল RSI সূচক ট্রেডিং কৌশল

সারসংক্ষেপ

এই কৌশলটি RSI সূচক গণনা করে এবং অতিরিক্ত ক্রয়/বিক্রয় অঞ্চল নির্ধারণ করে, সাথে গতিশীল স্টপ-লস এবং লক্ষ্য মুনাফা প্রত্যাহার ব্যবহার করে একটি ট্রেডিং কৌশল তৈরি করে। যখন RSI সূচক অতিরিক্ত ক্রয় অঞ্চলের উপরে উঠে যায়, তখন শর্ট পজিশন নেওয়া হয়; যখন এটি অতিরিক্ত বিক্রয় অঞ্চলের নিচে নেমে আসে, তখন লং পজিশন নেওয়া হয়। একই সাথে, ট্রেইলিং স্টপ-লস এবং লক্ষ্য মুনাফা নির্ধারণ করে পজিশন থেকে বের হয়ে যাওয়া হয়।

কৌশলের মূলনীতি

এই কৌশলটি বাজারের প্রযুক্তিগত গঠন মূল্যায়নের জন্য ১৪-দিনের RSI সূচক ব্যবহার করে। RSI সূচক একটি নির্দিষ্ট সময়ের মধ্যে মূল্যের ঊর্ধ্বগতি ও নিম্নগতির অনুপাত প্রতিফলিত করে, যা বাজার অতিরিক্ত ক্রয় নাকি অতিরিক্ত বিক্রয় অবস্থায় আছে তা নির্ধারণ করতে ব্যবহৃত হয়। এখানে RSI-এর দৈর্ঘ্য ১৪ ধরা হয়েছে। যখন RSI ৭০-এর উপরে উঠে যায়, তখন বাজারকে অতিরিক্ত ক্রয় অবস্থায় বিবেচনা করা হয় এবং তখন শর্ট পজিশন নেওয়া হয়; যখন RSI ৩০-এর নিচে নেমে আসে, তখন বাজারকে অতিরিক্ত বিক্রয় অবস্থায় বিবেচনা করা হয় এবং তখন লং পজিশন নেওয়া হয়।

এছাড়াও, এই কৌশলটি একটি গতিশীল ট্রেইলিং স্টপ-লস ব্যবস্থা ব্যবহার করে। যখন লং পজিশন ধরে রাখা হয়, তখন ট্রেইলিং স্টপ-লস মূল্য হয় ক্লোজিং মূল্যের ৯৭%; যখন শর্ট পজিশন ধরে রাখা হয়, তখন ট্রেইলিং স্টপ-লস মূল্য হয় ক্লোজিং মূল্যের ১০৩%। এতে করে বেশিরভাগ মুনাফা লক করা যায় এবং একই সাথে স্টপ-লসের কারণে বাজার থেকে বেরিয়ে যাওয়ার সম্ভাবনা কমে যায়।

সর্বশেষে, এই কৌশলটি লক্ষ্য মুনাফা ব্যবস্থা ব্যবহার করে। যখন পজিশনের লাভ ২০% পৌঁছায়, তখন পজিশন থেকে বেরিয়ে যাওয়া হয়। এটি কিছু মুনাফা লক করতে এবং মুনাফা ফিরে যাওয়া এড়াতে সহায়তা করে।

সুবিধা বিশ্লেষণ

এই কৌশলের নিম্নলিখিত সুবিধাগুলি রয়েছে:

- RSI সূচক ব্যবহার করে অতিরিক্ত ক্রয়/বিক্রয় অবস্থা সনাক্ত করা যায়, যা বাজারের টার্নিং পয়েন্ট ধরতে সাহায্য করে।

- গতিশীল ট্রেইলিং স্টপ-লস ব্যবহার করে কার্যকরভাবে ঝুঁকি নিয়ন্ত্রণ করা যায়।

- লক্ষ্য মুনাফার স্তর নির্ধারণ করে কিছু মুনাফা লক করা যায়।

- কৌশলটির ধারণা পরিষ্কার এবং সহজে বোধগম্য, প্যারামিটার সংখ্যা কম, যা বাস্তব ট্রেডিংয়ে সুবিধাজনক।

- RSI দৈর্ঘ্য, অতিরিক্ত ক্রয়/বিক্রয় স্তর, স্টপ-লসের মাত্রা ইত্যাদি প্যারামিটার সহজেই অপ্টিমাইজ করা যায়।

ঝুঁকি বিশ্লেষণ

এই কৌশলের কিছু ঝুঁকি নজরে রাখা উচিত:

- RSI সূচকে মিথ্যা সংকেতের সম্ভাবনা, যা অপ্রয়োজনীয় ক্ষতির কারণ হতে পারে।

- স্টপ-লস ভেদ হয়ে যাওয়ার সম্ভাবনা, যা ক্ষতি বাড়াতে পারে।

- লক্ষ্য মুনাফা খুব কম সেট করলে পর্যাপ্ত মুনাফা অর্জনের জন্য পজিশন ধরে রাখা সম্ভব নাও হতে পারে।

উপরোক্ত ঝুঁকিগুলি মোকাবেলায় RSI প্যারামিটার অপ্টিমাইজ করা, স্টপ-লসের মাত্রা সামঞ্জস্য করা এবং লক্ষ্য মুনাফার প্রয়োজনীয়তা কিছুটা শিথিল করা যেতে পারে।

অপ্টিমাইজেশনের দিকনির্দেশনা

এই কৌশলটি নিম্নলিখিত দিক থেকে অপ্টিমাইজ করা যেতে পারে:

- RSI সূচকের প্যারামিটার অপ্টিমাইজ করা, অতিরিক্ত ক্রয়/বিক্রয় নির্ধারণের মানদণ্ড সামঞ্জস্য করে মিথ্যা সংকেতের সম্ভাবনা কমানো।

- অন্যান্য সূচক ফিল্টার যুক্ত করা, যাতে শুধুমাত্র RSI-এর উপর নির্ভর করে ভুল সংকেত এড়ানো যায়।

- লক্ষ্য মুনাফার স্তর গতিশীলভাবে অপ্টিমাইজ করা, যাতে কৌশলটি বাজারের অবস্থা অনুযায়ী নমনীয়ভাবে সামঞ্জস্য করতে পারে।

- ভলিউম সূচক যুক্ত করা, যাতে কম ভলিউমের মিথ্যা ব্রেকআউট এড়ানো যায়।

- মেশিন লার্নিং অ্যালগরিদম যুক্ত করা, যা স্বয়ংক্রিয়ভাবে প্যারামিটার অপ্টিমাইজ করতে পারে।

সারসংক্ষেপ

এই কৌশলের সামগ্রিক ধারণা পরিষ্কার, RSI সূচক ব্যবহার করে অতিরিক্ত ক্রয়/বিক্রয় নির্ধারণ এবং গতিশীল স্টপ-লস ও লক্ষ্য মুনাফা প্রত্যাহারের সাথে সমন্বয় করা হয়েছে। এর সুবিধা হলো বোঝা এবং বাস্তবায়ন সহজ, ঝুঁকি নিয়ন্ত্রণ কার্যকর এবং সম্প্রসারণযোগ্যতা বেশি। পরবর্তী ধাপে সংকেতের গুণমান উন্নত করা এবং প্যারামিটার গতিশীলভাবে সামঞ্জস্য করার মতো দিক থেকে অপ্টিমাইজ করে কৌশলটিকে আরও বুদ্ধিমান করা যেতে পারে।

- 1