SAR মোমেন্টাম রিভার্সাল ট্র্যাকিং কৌশল

সারসংক্ষেপ

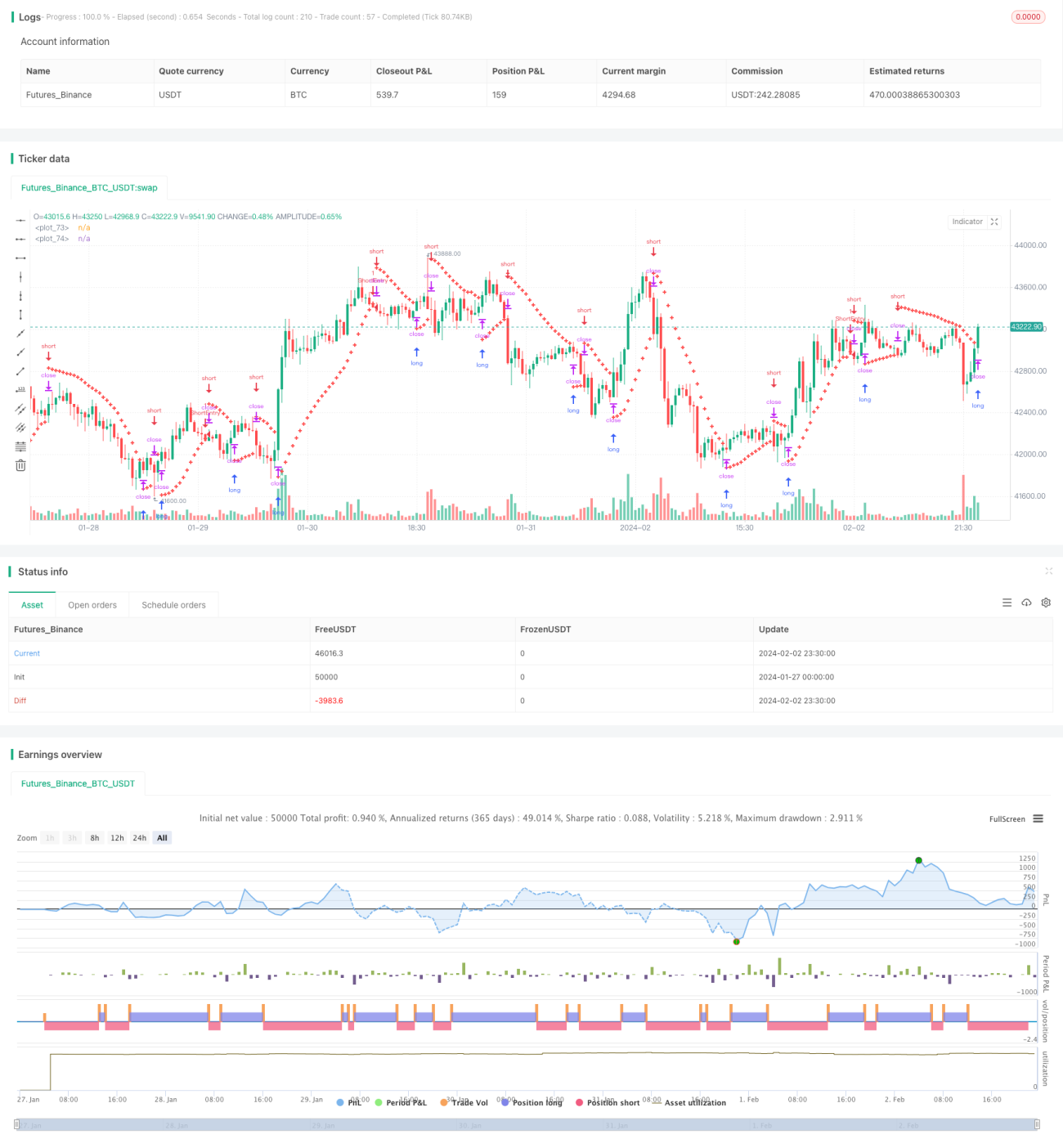

এই নিবন্ধটি Parabolic SAR (প্যারাবোলিক সার) সূচকের উপর ভিত্তি করে একটি মোমেন্টাম রিভার্সাল ট্র্যাকিং কৌশল উপস্থাপন করে। এই কৌশলটি Parabolic SAR সূচক ব্যবহার করে নিফটি ফিউচার মার্কেটে সম্ভাব্য ট্রেন্ড রিভার্সাল সনাক্ত করে এবং স্বয়ংক্রিয় ট্রেন্ড ট্র্যাকিং ট্রেডিং সম্ভব করে তোলে।

এই কৌশলটি মূলত সেইসব ট্রেডারদের জন্য উপযুক্ত যারা পদ্ধতিগত ট্রেডিং পদ্ধতি পছন্দ করেন, কারণ এটি স্পষ্ট এন্ট্রি এবং এক্সিট সিগন্যাল প্রদান করে। বাজারের ট্রেন্ড ক্যাপচার করে, এই কৌশলটি ট্রেডারদের আর্থিক লক্ষ্য অর্জনে সহায়তা করে।

কৌশলের নীতি

এই কৌশলটি মূল্য ট্রেন্ডের দিক নির্ণয় করতে Parabolic SAR সূচক ব্যবহার করে। ঊর্ধ্বমুখী ট্রেন্ডে, SAR মান মূল্য ব্রেকআউটের নিচে থাকে এবং নতুন উচ্চতার সাথে ধীরে ধীরে উপরের দিকে সরে যায়; নিম্নমুখী ট্রেন্ডে, SAR মান মূল্য ব্রেকআউটের উপরে থাকে এবং নতুন নিম্নতার সাথে ধীরে ধীরে নিচের দিকে সরে যায়।

যখন SAR মান মূল্যের উপরে বা নিচে সরে যায়, তখন এটি সম্ভাব্য ট্রেন্ড রিভার্সাল নির্দেশ করে এবং কৌশলটি নতুন ট্রেন্ডের দিক ক্যাপচার করতে সেই অনুযায়ী শর্ট বা লং পজিশন খোলে।

বিশেষভাবে, প্রাথমিকভাবে বর্তমান SAR মান এবং এক্সিলারেশন ফ্যাক্টর গণনা করার পরে, কৌশলটি ক্রমাগত মূল্যের নতুন উচ্চতা বা নিম্নতা ট্র্যাক করে এবং সেই অনুযায়ী SAR মান সামঞ্জস্য করে। নিশ্চিত হওয়া ক্যান্ডেলে, যদি ঊর্ধ্বমুখী ট্রেন্ড হয় তবে SAR মানের নিচে শর্ট করা হয়; যদি নিম্নমুখী ট্রেন্ড হয় তবে SAR মানের উপরে লং করা হয়।

কৌশলের সুবিধা বিশ্লেষণ

- ক্লাসিক সূচক Parabolic SAR ব্যবহার করে বাজারের রিভার্সাল ক্যাপচার করে

- স্পষ্ট পদ্ধতিগত এন্ট্রি এবং এক্সিট সিগন্যাল প্রদান করে

- ট্রেন্ড ট্র্যাক করতে এবং অতিরিক্ত মূল্য আন্দোলন লাভ করতে সহায়তা করে

- স্বয়ংক্রিয় ট্রেডিং সিস্টেম, মানবিক সিদ্ধান্তের প্রয়োজন নেই

ঝুঁকি বিশ্লেষণ

- SAR সূচক শতভাগ নির্ভরযোগ্য নয়, ভুল সিগন্যাল দিতে পারে

- রিভার্সাল ব্যর্থ হলে স্টপ লস হতে পারে

- কৌশলের উপর কন্ট্রাক্টের মেয়াদ শেষ হওয়ার সময়ের প্রভাব বিবেচনা করতে হবে

- ট্রেডিং খরচ কৌশলের লাভজনকতার উপর প্রভাব বিবেচনা করতে হবে

কৌশল অপ্টিমাইজেশনের দিকনির্দেশনা

- SAR সূচকের প্যারামিটার (স্টেপ, ইনিশিয়াল ভ্যালু, সর্বোচ্চ মান ইত্যাদি) অপ্টিমাইজ করা

- রিভার্সাল নির্ধারণের জন্য অন্যান্য রিভার্সাল সিগন্যাল সূচক (যেমন RSI, MACD ইত্যাদি) যুক্ত করা

- ভুল সিগন্যাল ফিল্টার করার জন্য শর্তাধীন লজিক (ট্রেডিং ভলিউম ইত্যাদি) যোগ করা

- ফিক্সড স্টপ লসকে ট্রেইলিং স্টপ লসে পরিবর্তন করার বিবেচনা করা

- স্বয়ংক্রিয়ভাবে পজিশন সাইজ সামঞ্জস্য করার বিবেচনা করা

সারসংক্ষেপ

এই কৌশলটি Parabolic SAR সূচক ব্যবহার করে বাজারের ট্রেন্ড রিভার্সাল স্বয়ংক্রিয়ভাবে ক্যাপচার করার একটি ট্রেডিং সিস্টেম প্রদান করে। এটি ট্রেডিং সিদ্ধান্তের জন্য স্পষ্ট এন্ট্রি ও এক্সিট সিগন্যাল প্রদান করে, যা ট্রেন্ড ট্র্যাক করে লাভ করতে সহায়তা করে। তবে একইসাথে সূচকের ভুল সিগন্যাল, স্টপ লস ঝুঁকি ইত্যাদি বিষয়ও বিবেচনা করতে হবে। ক্রমাগত অপ্টিমাইজেশনের মাধ্যমে, এই কৌশলটি একটি নির্ভরযোগ্য ট্রেন্ড ট্র্যাকিং পদ্ধতি হয়ে উঠতে পারে।

- 1