ডাবল স্মুথেড মুভিং এভারেজ অসিলেটর স্টক কৌশল

সংক্ষিপ্ত বিবরণ

এই কৌশলটি দ্বৈত স্মুথেড মুভিং এভারেজ অসিলেটর (TSI) সূচক ব্যবহার করে স্টকের ক্রয় ও বিক্রয় পয়েন্ট নির্ধারণ করে। দ্বৈত স্মুথেড মুভিং এভারেজ অসিলেটর সূচকটি দুটি ভিন্ন প্যারামিটারের (স্বল্প ও দীর্ঘ) দ্বৈত এক্সপোনেনশিয়াল মুভিং এভারেজ নিয়ে গঠিত, যা মূল্য পরিবর্তনের মোমেন্টাম গণনার মাধ্যমে অতিরিক্ত ক্রয় ও বিক্রয় পরিস্থিতি পরিমাপ করে।

কৌশলের মূলনীতি

এই কৌশলের মূল সূচকটি হল দ্বৈত স্মুথেড মুভিং এভারেজ অসিলেটর (TSI)। সূচকটির গণনা পদ্ধতি নিম্নরূপ:

- মূল্যের পরিবর্তন গণনা করুন: pc = ক্লোজ - প্রিভক্লোজ

- pc-তে দ্বৈত এক্সপোনেনশিয়াল স্মুথিং প্রয়োগ করুন, যথাক্রমে দীর্ঘমেয়াদী ১২ দিন ও স্বল্পমেয়াদী ৯ দিনের এক্সপোনেনশিয়াল এভারেজ নিন। ফলে দ্বৈত স্মুথেড প্রাইস চেঞ্জ পাওয়া যায়: double_smoothed_pc

- একইভাবে, |pc| এর পরম মানের উপর দ্বৈত এক্সপোনেনশিয়াল স্মুথিং প্রয়োগ করে double_smoothed_abs_pc পাওয়া যায়।

- চূড়ান্ত TSI সূচক = 100 * (double_smoothed_pc / double_smoothed_abs_pc)

TSI মান ও এর সিগন্যাল লাইন tsi_signal-এর সম্পর্ক গণনা করে অতিরিক্ত ক্রয় বা বিক্রয় অঞ্চল নির্ধারণ করা হয়, যার ভিত্তিতে ক্রয় ও বিক্রয় সিদ্ধান্ত নেওয়া হয়।

ক্রয় সংকেত: TSI মান তার সিগন্যাল লাইনকে উপরে অতিক্রম করলে, এটি ইঙ্গিত দেয় যে স্টকের দাম উল্টে যাচ্ছে এবং অতিরিক্ত বিক্রয় অঞ্চলে প্রবেশ করছে, তাই ক্রয় করা যেতে পারে।

বিক্রয় সংকেত: TSI মান তার সিগন্যাল লাইনকে নিচে অতিক্রম করলে, এটি ইঙ্গিত দেয় যে স্টকের দাম উল্টে যাচ্ছে এবং অতিরিক্ত বিক্রয় অঞ্চল শেষ হচ্ছে, তাই বিক্রয় করা উচিত।

সুবিধা বিশ্লেষণ

এই কৌশলের সবচেয়ে বড় সুবিধা হল দ্বৈত স্মুথেড মুভিং এভারেজ সূচক ব্যবহার করে স্টকের দামের চক্রীয় বৈশিষ্ট্য সনাক্ত করা। দ্বৈত স্মুথেড মুভিং এভারেজ সূচকে একই সাথে স্বল্প ও দীর্ঘ উভয় সময়কাল ব্যবহার করা হয়, যা মূল্য পরিবর্তনের ট্রেন্ড আরও সংবেদনশীল ও নির্ভুলভাবে ধরতে সাহায্য করে এবং একক মুভিং এভারেজের তুলনায় ক্রয়-বিক্রয় পয়েন্ট নির্ধারণে বেশি শক্তিশালী।

এছাড়াও, এই কৌশলে অন্যান্য সাধারণ প্রযুক্তিগত সূচকের পরিবর্তে TSI সূচক বেছে নেওয়ার কারণ হল TSI মূল্য পরিবর্তনের মোমেন্টাম তথ্য গণনার উপর বেশি জোর দেয়। এটি অতিরিক্ত ক্রয় ও বিক্রয় পরিস্থিতি আরও নির্ভুলভাবে সনাক্ত করতে সাহায্য করে, ফলে আরও ভালো ক্রয়-বিক্রয় পয়েন্ট নির্বাচন করা যায়।

ঝুঁকি বিশ্লেষণ

এই কৌশলের সবচেয়ে বড় ঝুঁকি হল দ্বৈত স্মুথেড মুভিং এভারেজ নিজেই মূল্য পরিবর্তনের প্রতি উচ্চ সংবেদনশীলতা, যা স্টকের দাম যখন অস্থির থাকে তখন ভুল সংকেত তৈরি করতে পারে। এছাড়াও, TSI সূচক ব্যবহার করে অতিরিক্ত ক্রয়/বিক্রয় অঞ্চল নির্ধারণের মানদণ্ড এখনও কিছুটা বিষয়গত, এবং প্যারামিটার ঠিকমতো সেট না করলে নির্ভুলতা প্রভাবিত হতে পারে।

এই ঝুঁকি নিয়ন্ত্রণের জন্য, প্যারামিটার যথাযথভাবে অপ্টিমাইজ করার পরামর্শ দেওয়া হয়, স্বল্প ও দীর্ঘ মুভিং এভারেজের দৈর্ঘ্য সামঞ্জস্য করা; পাশাপাশি সংকেত যাচাই করতে অন্যান্য সূচকের সাথে একত্রে ব্যবহার করা, যাতে অস্থির বাজারে অবস্থান খোলা এড়ানো যায়। এছাড়াও, স্টপ-লস কৌশল অপ্টিমাইজ করা এবং আকস্মিক ঘটনার জন্য ঝুঁকি নিয়ন্ত্রণ ব্যবস্থা নেওয়াও অত্যন্ত প্রয়োজনীয়।

অপ্টিমাইজেশনের দিকনির্দেশনা

এই কৌশলের অপ্টিমাইজেশন প্রধানত দুটি দিকে কেন্দ্রীভূত:

- প্যারামিটার অপ্টিমাইজেশন: আরও ব্যাকটেস্টিংয়ের মাধ্যমে স্বল্প ও দীর্ঘ মুভিং এভারেজ এবং সিগন্যাল লাইনের প্যারামিটারের সর্বোত্তম সংমিশ্রণ পরীক্ষা করা যেতে পারে, যা সূচকের সংবেদনশীলতা বাড়াবে।

- ফিল্টার সূচক কনফিগারেশন: যেমন বোলিঞ্জার ব্যান্ড, KDJ ইত্যাদি অন্যান্য সূচকের সাথে মিলিয়ে ক্রয়-বিক্রয় সংকেত যাচাই করা, যাতে ভুল অবস্থান খোলা এড়ানো যায়। অথবা ট্রেডিং ভলিউম ফিল্টার স্থাপন করা, যাতে শুধুমাত্র ট্রেডিং ভলিউম বড় হলে অবস্থান খোলা যায়।

- স্টপ-লস কৌশল যোগ করা: ট্রেলিং স্টপ-লস, টাইম-ভিত্তিক স্টপ-লস স্থাপন করে একক লেনদেনের ক্ষতি নিয়ন্ত্রণ করা। একইসাথে, বাজার পরিস্থিতির ভিত্তিতে ট্রেডিং স্থগিত করে পদ্ধতিগত ঝুঁকি নিয়ন্ত্রণ করা যায়।

- পজিশন ম্যানেজমেন্ট অপ্টিমাইজেশন: গতিশীলভাবে সামঞ্জস্যযোগ্য অবস্থানের আকার ও অনুপাত স্থাপন করা, যা বাজার পরিস্থিতি অনুযায়ী প্রতিটি ট্রেডের ঝুঁকি এক্সপোজার নিয়ন্ত্রণ করতে সাহায্য করে।

সারসংক্ষেপ

এই কৌশলটি দ্বৈত স্মুথেড মুভিং এভারেজ অসিলেটর সূচকের গণনা পদ্ধতি ব্যবহার করে এবং একই সাথে স্বল্প ও দীর্ঘ উভয় সময়কালকে একীভূত করে মূল্যের মোমেন্টাম পরিবর্তন বিশ্লেষণ করে, যার মাধ্যমে অতিরিক্ত ক্রয় ও বিক্রয় অঞ্চল নির্ধারণ করে এবং ক্রয়-বিক্রয়ের সময় নির্ধারণ করে। একক মুভিং এভারেজের তুলনায় এটির বিচার আরও নির্ভুল ও সংবেদনশীল হওয়ার সুবিধা রয়েছে। তবে, প্যারামিটার যথাযথভাবে অপ্টিমাইজ করা এবং সংকেত ফিল্টার করতে অন্যান্য সূচক ব্যবহার করা প্রয়োজন, যাতে কৌশলের স্থিতিশীলতা ও লাভজনকতা বৃদ্ধি পায়। সামগ্রিকভাবে, এই কৌশল ক্রয়-বিক্রয় পয়েন্ট নির্ধারণের একটি কার্যকর প্রযুক্তিগত উপায় প্রদান করে, যা রিয়েল-টাইম ট্রেডিংয়ে যাচাই ও অপ্টিমাইজ করার যোগ্য।

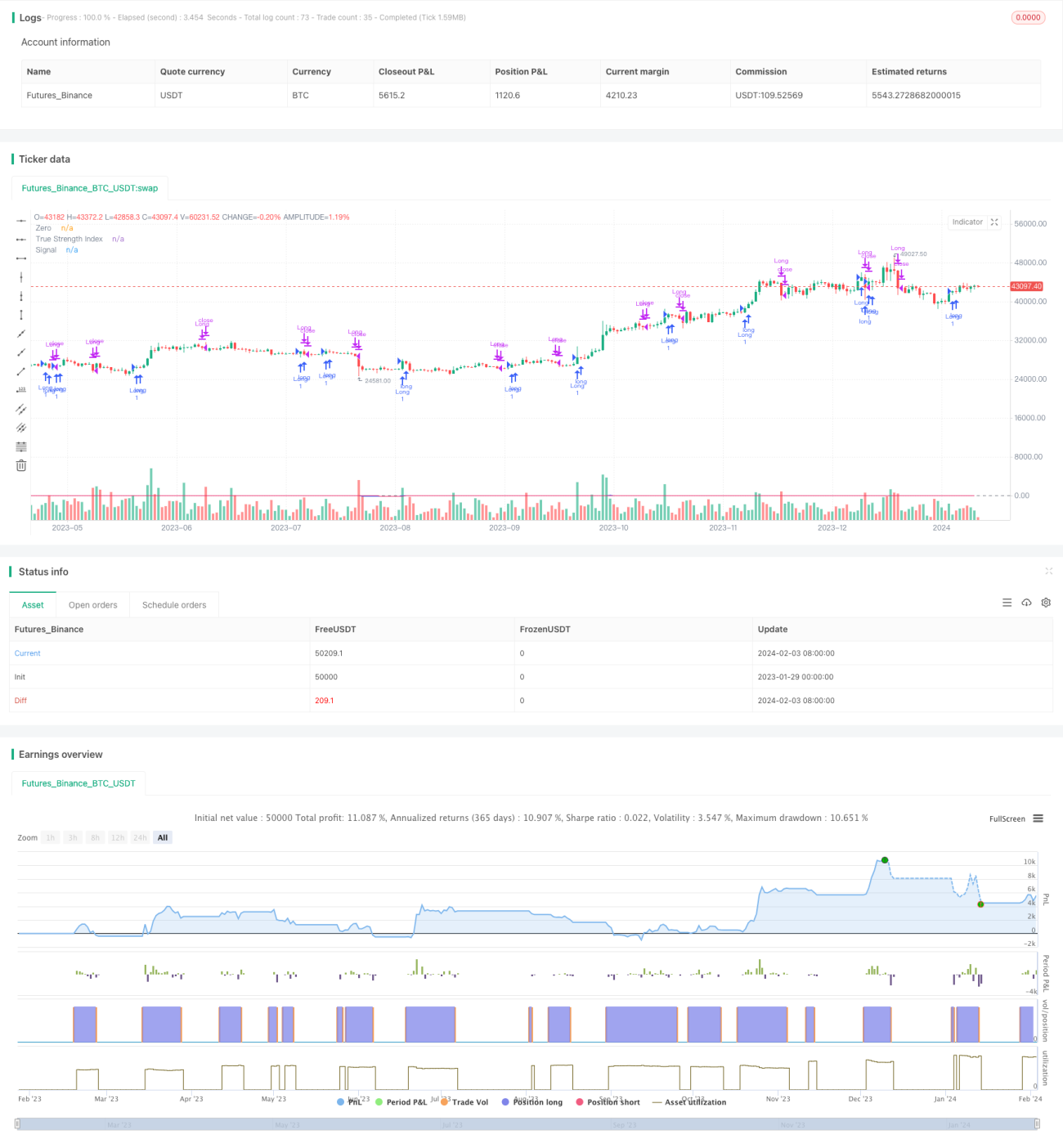

/*backtest

start: 2023-01-29 00:00:00

end: 2024-02-04 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © shankardey7310

//@version=5- 1