দ্বৈত চলমান গড় ট্রেইলিং স্টপ কৌশল

সারসংক্ষেপ

এই কৌশলটি দুটি ভিন্ন প্যারামিটারের মুভিং এভারেজ গণনা করে, যখন দ্রুত লাইন ধীর লাইনকে উপরে ক্রস করে তখন ক্রয় সংকেত তৈরি করে। একই সাথে গড় ট্রু রেঞ্জ (ATR) ব্যবহার করে ট্রেইলিং স্টপ-লস মূল্য নির্ধারণ করে, যখন মূল্য এই স্টপ-লস স্তরের নিচে নেমে যায় তখন বিক্রয় সংকেত তৈরি হয়। এই কৌশলটি কার্যকরভাবে বাজারের ট্রেন্ড অনুসরণ করে এবং লাভের পরে সময়মতো স্টপ-লস করে।

কৌশলের নীতি

- দ্রুত মুভিং এভারেজ (EMA): প্যারামিটার ১২ দিনের এক্সপোনেনশিয়াল মুভিং এভারেজ, যা মূল্য পরিবর্তনে দ্রুত সাড়া দেয়।

- ধীর মুভিং এভারেজ (SMA): প্যারামিটার ৪৫ দিনের সিম্পল মুভিং এভারেজ, যা মধ্যম থেকে দীর্ঘমেয়াদী ট্রেন্ড নির্দেশ করে।

- যখন দ্রুত মুভিং এভারেজ ধীর মুভিং এভারেজকে উপরে ক্রস করে, তখন ক্রয় সংকেত তৈরি হয়।

- ১৫ দিনের গড় ট্রু রেঞ্জ (ATR) স্টপ-লসের ভিত্তি হিসেবে গণনা করা হয়।

- ATR মানের ভিত্তিতে ট্রেইলিং স্টপ-লসের পরিমাণ নির্ধারণ করা হয় (যেমন ৬ গুণ ATR), এবং স্টপ-লস মূল্য রিয়েল-টাইমে আপডেট করা হয়।

- যখন মূল্য স্টপ-লস স্তরের নিচে নেমে যায়, তখন বিক্রয় সংকেত তৈরি হয়।

এই কৌশলটি ট্রেন্ড ট্র্যাকিং এবং স্টপ-লস ব্যবস্থাপনার সুবিধাগুলোকে একত্রিত করে। এটি মধ্যম থেকে দীর্ঘমেয়াদী দিক অনুসরণ করতে পারে, এবং স্টপ-লসের মাধ্যমে একক লেনদেনের ক্ষতি নিয়ন্ত্রণ করতে পারে।

সুবিধা বিশ্লেষণ

- মুভিং এভারেজের সংমিশ্রণ কার্যকরভাবে ট্রেন্ড শনাক্ত করতে পারে, সংকেতের নির্ভরযোগ্যতা বাড়ায়।

- গতিশীল ট্রেইলিং স্টপ-লস সময়মতো লোকসান কাটতে সহায়তা করে, মূলধনের ওপর চাপ কমায়।

- ATR ভিত্তিক স্টপ-লস যুক্তিসঙ্গত স্তর নির্ধারণ করে, অত্যধিক সংবেদনশীলতা এড়ায়।

- কৌশলটির ধারণা স্পষ্ট এবং সহজবোধ্য, প্যারামিটার সমন্বয় নমনীয়।

ঝুঁকি বিশ্লেষণ

- মুভিং এভারেজের পিছিয়ে পড়ার প্রবণতা থাকায় স্বল্পমেয়াদী সুযোগ হাতছাড়া হতে পারে।

- স্টপ-লস খুব উদার হলে লাভের ক্ষমতা কমে যায়।

- স্টপ-লস খুব সংবেদনশীল হলে লেনদেনের ফ্রিকোয়েন্সি এবং কমিশন বোঝা বেড়ে যায়।

- স্টকের অস্থিরতার পরিবর্তন ATR প্যারামিটারের স্থায়িত্বকে প্রভাবিত করতে পারে।

মুভিং এভারেজের প্যারামিটার যথাযথভাবে অপ্টিমাইজ করা, অথবা ATR গুণক সামঞ্জস্য করে স্টপ-লসের পরিসর ভারসাম্য করা যেতে পারে। অন্যান্য ইন্ডিকেটরকে ফিল্টার হিসাবে যুক্ত করে প্রবেশের সময় উন্নত করা যেতে পারে।

অপ্টিমাইজেশন দিকনির্দেশনা

- সর্বোত্তম মুভিং এভারেজ খুঁজতে আরও বেশি প্যারামিটার সংমিশ্রণ পরীক্ষা করা।

- বিভিন্ন স্টকের বৈশিষ্ট্য অনুযায়ী ATR স্টপ-লসের গুণক প্যারামিটার সমন্বয় করা।

- অপ্রয়োজনীয় লেনদেন এড়াতে ভলিউম-প্রাইস ইন্ডিকেটর ইত্যাদি ফিল্টার যুক্ত করা।

- প্যারামিটারের স্থায়িত্ব যাচাই করতে আরও ঐতিহাসিক ডেটা জমা করে পরীক্ষা করা।

সারমর্ম

এই কৌশলটি সফলভাবে মুভিং এভারেজের ট্রেন্ড ট্র্যাকিং এবং ATR-ভিত্তিক গতিশীল স্টপ-লসকে একত্রিত করেছে। প্যারামিটার অপ্টিমাইজেশনের মাধ্যমে এটি বিভিন্ন স্টকের বৈশিষ্ট্যের সাথে খাপ খাইয়ে নিতে পারে। কৌশলটি স্পষ্ট ক্রয় সীমানা এবং স্টপ-লস সীমানা তৈরি করে, যা ট্রেডিং লজিককে সহজ এবং স্পষ্ট করে তোলে। সামগ্রিকভাবে, এই ডুয়াল মুভিং এভারেজ ট্রেইলিং স্টপ-লস কৌশলটি স্থিতিশীল, সহজ এবং অপ্টিমাইজ করা সহজ, স্টক ট্রেডিংয়ের জন্য একটি মৌলিক কৌশল হিসাবে উপযুক্ত।

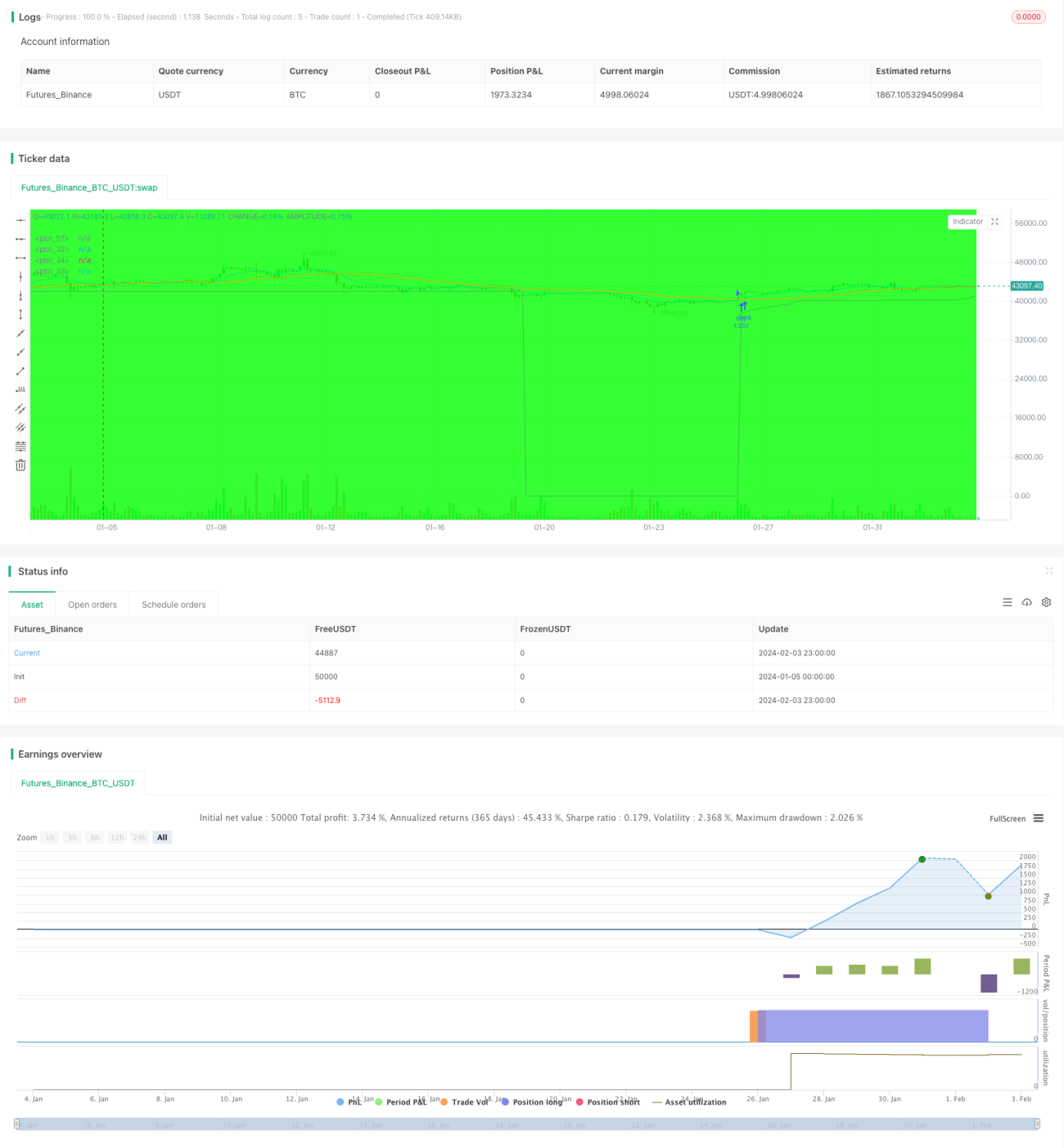

/*backtest

start: 2024-01-05 00:00:00

end: 2024-02-04 00:00:00

period: 3h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

//created by XPloRR 24-02-2018

strategy("XPloRR MA-Buy ATR-MA-Trailing-Stop Strategy",overlay=true, initial_capital=1000,default_qty_type=strategy.percent_of_equity,default_qty_value=100)- 1