RSI-ভিত্তিক দীর্ঘমেয়াদী পরিমাণগত কৌশল

সারসংক্ষেপ

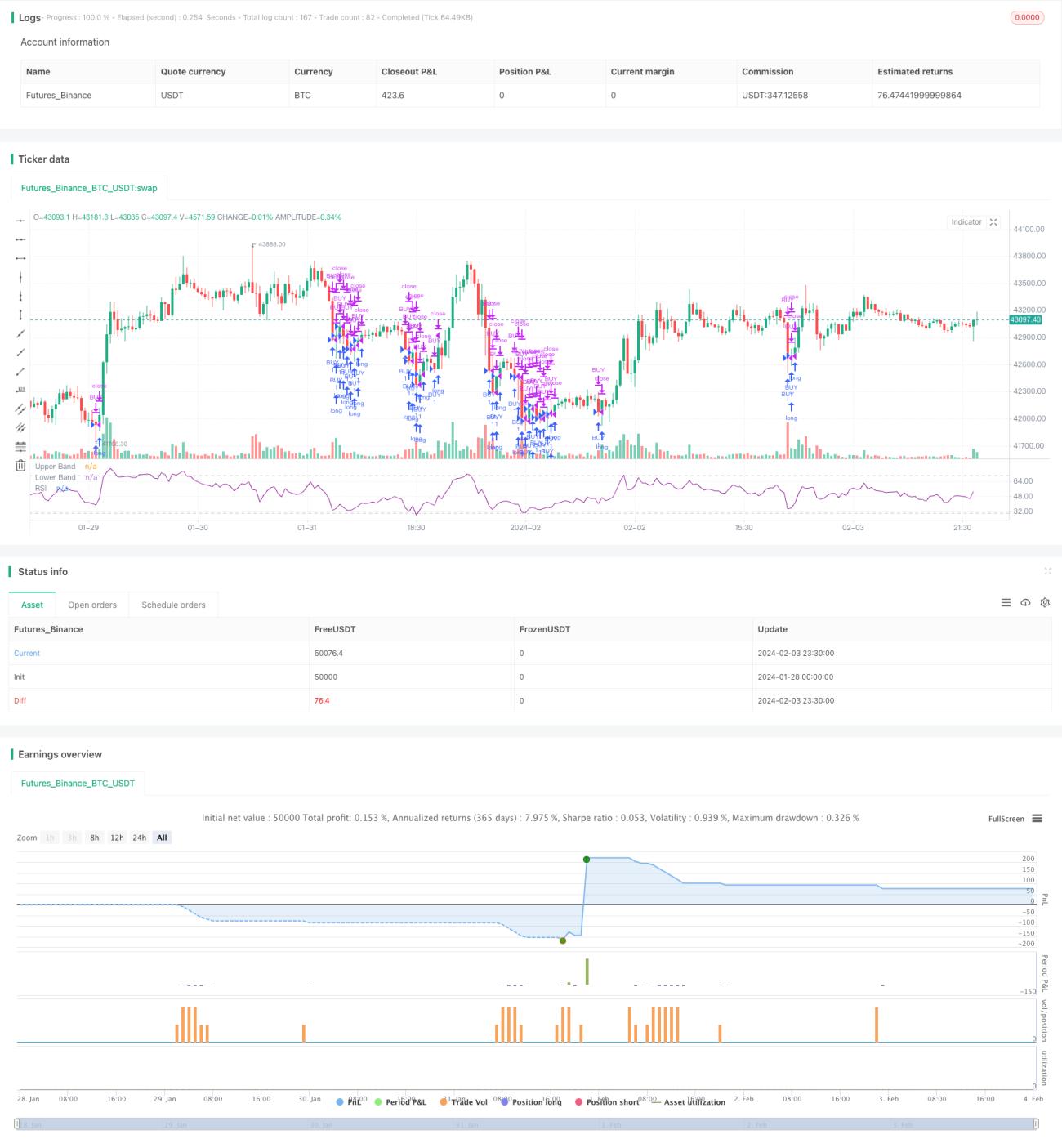

এই কৌশলটির নাম "রিলেটিভ স্ট্রেংথ ইনডেক্স দীর্ঘমেয়াদী কোয়ান্টিটেটিভ কৌশল", সংক্ষেপে আরএসআই দীর্ঘমেয়াদী কৌশল। এই কৌশলটি একটি নির্দিষ্ট সময়ের মধ্যে মূল্য বৃদ্ধি এবং হ্রাসের মুভিং এভারেজ গণনা করে আরএসআই প্রযুক্তিগত নির্দেশক তৈরি করে এবং ওভারবট ও ওভারসোল্ড লাইন নির্ধারণ করে বাজারের সময় চিহ্নিত করে। যখন আরএসআই নির্ধারিত ওভারসোল্ড লাইনের নিচে থাকে, তখন ধীরে ধীরে পজিশন খোলার পদ্ধতি ব্যবহার করে দীর্ঘমেয়াদী হোল্ডিংয়ে প্রবেশ করা হয়।

কৌশল নীতি

এই কৌশলের মূল নির্দেশক হল রিলেটিভ স্ট্রেংথ ইনডেক্স (আরএসআই)। আরএসআই নির্দেশক একটি নির্দিষ্ট সময়ের মধ্যে গড় বৃদ্ধি এবং গড় হ্রাস তুলনা করে বর্তমান সিকিউরিটির মূল্য অতিমূল্যায়িত বা নিম্নমূল্যায়িত কিনা তা নির্ধারণ করে। এর গণনা সূত্র হল:

RSI = 100 - 100 / (1 + UP / DOWN)

এখানে, UP হল সাম্প্রতিক n দিনে ক্লোজিং মূল্যের বৃদ্ধির গড় পরিমাণ; DOWN হল সাম্প্রতিক n দিনে ক্লোজিং মূল্যের হ্রাসের গড় পরিমাণ। নির্দেশকটি 0-100 রেঞ্জে ওঠানামা করে, 70 এর উপরে ওভারবট জোন এবং 30 এর নিচে ওভারসেল্ড জোন হিসেবে বিবেচিত হয়।

এই কৌশলটি আরএসআই প্যারামিটার Length=14 সেট করে, 14 দিনের ক্লোজিং মূল্যের ভিত্তিতে আরএসআই গণনা করে। এবং ওভারসেল্ড লাইন Rsvalue=40 সেট করে, অর্থাৎ আরএসআই 40 এর নিচে হলে ওভারসেল্ড হিসেবে নির্ধারিত হয়। যখন আরএসআই 40 এর নিচে থাকে, তখন ক্রয় উইন্ডো খোলা হয় এবং ধীরে ধীরে পজিশন খোলার কৌশল প্রয়োগ করা হয়, ওভারসেল্ড জোনে ধীরে ধীরে ক্রয় করা হয় এবং চূড়ান্ত ক্লোজিং সময় নির্ধারণ করা হয়, ক্লোজিং সময় অতিক্রম করলে সব পজিশন বিক্রি করা হয়।

সুবিধা বিশ্লেষণ

এই কৌশলের সবচেয়ে বড় সুবিধা হল আরএসআই নির্দেশকের মাধ্যমে বাজারের সময় চিহ্নিত করে কম দামে ক্রয়ের সুযোগ তৈরি করা। আরএসআই 40 এর নিচে থাকা ওভারসেল্ড অবস্থা নির্দেশ করে, যার অর্থ পূর্ববর্তী পতন অতিরিক্ত হয়েছে এবং পুনরুদ্ধারের সম্ভাবনা রয়েছে, এই সময়ে ধীরে ধীরে পজিশন খোলার ফলে ভালো খরচ পাওয়া যায়। অন্যদিকে, আরএসআই 70 এর উপরে থাকা ওভারবট অবস্থা নির্দেশ করে, যা বাজারের শীর্ষে পৌঁছানোর ইঙ্গিত দেয়, তখন ধীরে ধীরে পজিশন কমানোর কথা বিবেচনা করা যায়।

এছাড়াও, কৌশলটি ধীরে ধীরে পজিশন খোলার পদ্ধতি গ্রহণ করে, যা একক প্রবেশের ঝুঁকি হ্রাস করে। পজিশন খোলার উইন্ডোটি পজিশনের উচ্চবিন্দু হিসেবে এবং চূড়ান্ত ক্লোজিং সময়টি পজিশনের নিম্নবিন্দু হিসেবে কাজ করে, যা দীর্ঘমেয়াদী বিনিয়োগের সুযোগ তৈরি করে।

ঝুঁকি বিশ্লেষণ

এই কৌশলটি প্রধানত আরএসআই প্রযুক্তিগত নির্দেশকের উপর নির্ভরশীল, যা কিছুটা পিছিয়ে থাকার বৈশিষ্ট্য রয়েছে। বিশেষ করে বাজারে হঠাৎ পরিবর্তন হলে, আরএসআই যথাসময়ে প্রতিক্রিয়া জানাতে পারে না। এই অবস্থায় অন্ধভাবে আরএসআই নির্দেশক অনুসরণ করে পজিশন খোলা হলে লাভ সীমিত হতে পারে বা ক্ষতি বাড়তে পারে।

এছাড়াও, কৌশলটি সম্ভাব্য ট্রেডিং সিগন্যাল দেয়। এমনকি আরএসআই 40 এর নিচে থাকলেও, এটি 100% পুনরুদ্ধারের সুযোগ নিশ্চিত করে না। পজিশন খোলার পর মূল্য নতুন নিম্নে যাওয়ার সম্ভাবনাও থাকে। এই ক্ষেত্রে সর্বোচ্চ ক্ষতি নিয়ন্ত্রণের জন্য স্টপ-লস কৌশল নির্ধারণ করা প্রয়োজন।

অপ্টিমাইজেশন দিক

এই কৌশলটি নিম্নলিখিত দিকগুলিতে অপ্টিমাইজ করা যেতে পারে:

-

একাধিক স্টকের সংমিশ্রণে পোর্টফোলিও ট্রেডিং। একটি একক স্টক নির্দিষ্ট ঘটনা দ্বারা প্রভাবিত হতে পারে, যখন পোর্টফোলিও পৃথক স্টকের ঝুঁকি ছড়িয়ে দিতে পারে।

-

স্টপ-লস কৌশল যুক্ত করা, যা ঝুঁকি আরও নিয়ন্ত্রণ করবে। যেমন ট্রেইলিং স্টপ-লস যুক্ত করা, যখন মূল্য কমতে থাকে তখন ক্ষতি বন্ধ করতে exit করা।

-

পজিশন খোলার কৌশল অপ্টিমাইজ করা, যেমন ওভারসেল্ড জোনে সময়-ভারিত গড় মূল্য ব্যবহার করে ধীরে ধীরে পজিশন খোলা, সম্পূর্ণ পজিশন একবারে না খোলা।

-

অন্যান্য নির্দেশকের সাথে সংকেত ফিল্টার করা, যেমন ভলিউম নির্দেশক, মুভিং এভারেজ ইত্যাদি, যা আরএসআই-এর অন্ধ অনুসরণ এড়াতে সাহায্য করে।

সারসংক্ষেপ

এই কৌশলটি আরএসআই নির্দেশক তৈরি করে ওভারবট এবং ওভারসেল্ড অঞ্চল চিহ্নিত করে, ওভারসেল্ড অঞ্চলে ধীরে ধীরে লং পজিশন খোলে এবং চূড়ান্ত ক্লোজিং সময় নির্ধারণ করে দীর্ঘমেয়াদী হোল্ডিং বাস্তবায়ন করে। স্বল্পমেয়াদী ট্রেডিংয়ের তুলনায়, এই কৌশলটি দীর্ঘমেয়াদী কোয়ান্টিটেটিভ বিনিয়োগের সরঞ্জাম হিসেবে অধিক উপযুক্ত। এর সুবিধা হল কম দামে ক্রয় এবং খরচ নিয়ন্ত্রণ, আর ঝুঁকি হল নির্দেশকের পিছিয়ে থাকা এবং সংকেতের বিভ্রান্তি। ভবিষ্যতে পোর্টফোলিও অপ্টিমাইজেশন, স্টপ-লস কৌশল, পজিশন খোলার অপ্টিমাইজেশন ইত্যাদি বিভিন্ন উপায়ে উন্নতি করা সম্ভব।

/*backtest

start: 2024-01-28 00:00:00

end: 2024-02-04 00:00:00

period: 30m

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy(title="Relative Strength Index", shorttitle="RSI")

len = input(14, minval=1, title="Length")

src = input(close, "Source", type = input.source)- 1