গতিশীল খাম চলমান গড় কৌশল

সংক্ষিপ্ত বিবরণ

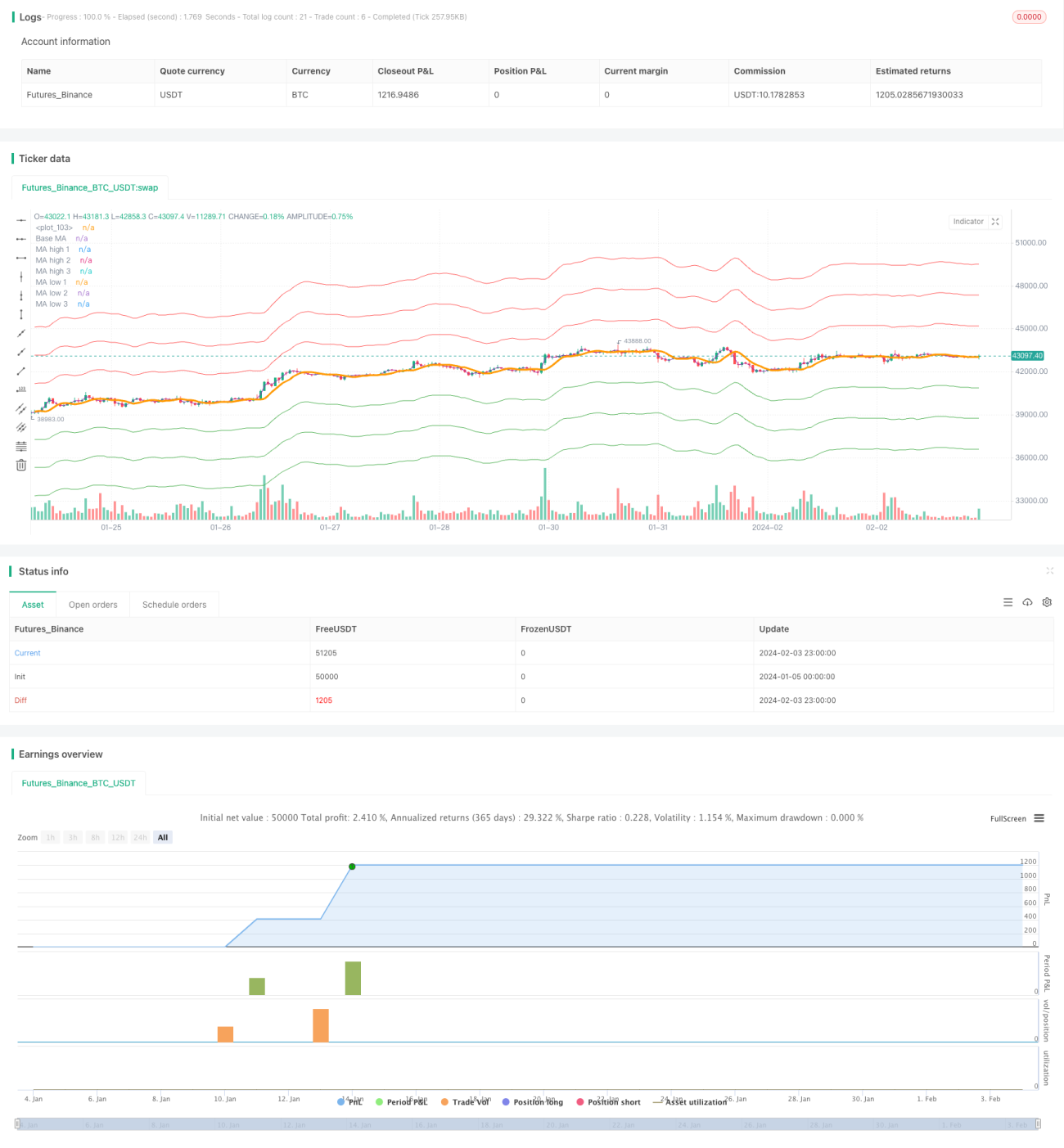

এই কৌশলটি মুভিং এভারেজ এবং ডায়নামিক এনভেলপের উপর ভিত্তি করে লং এবং শর্ট উভয় দিকের ট্রেডিং বাস্তবায়ন করে। এটি দামের উপর-নিচ এনভেলপ ভেঙে পজিশন খোলে এবং দাম পুনরায় বেস লাইনের নিচে নামলে পজিশন বন্ধ করে। এই কৌশলটি স্পষ্ট ট্রেন্ডযুক্ত স্টক এবং ক্রিপ্টোকারেন্সির জন্য উপযুক্ত।

কৌশলের নীতি

প্রথমত, কৌশলটি ব্যবহারকারীর নির্বাচিত মুভিং এভারেজের ধরন এবং দৈর্ঘ্যের ভিত্তিতে বেস লাইন গণনা করে। সাধারণ মুভিং এভারেজের মধ্যে SMA, EMA ইত্যাদি অন্তর্ভুক্ত।

তারপর, ব্যবহারকারীর নির্ধারিত শতাংশ প্যারামিটার অনুযায়ী উপরের এবং নিচের এনভেলপ গণনা করা হয়। উদাহরণস্বরূপ, ৫% মানে দাম ALLOWED_BRACKET ১০৫% এ পৌঁছালে পজিশন খোলার ট্রিগার হয়। এনভেলপের সংখ্যা কাস্টমাইজ করা যায়।

প্রবেশের নিয়ম অনুযায়ী, নিচের এনভেলপ ভাঙলে লং পজিশন নেওয়া হয়; উপরের এনভেলপ ভাঙলে শর্ট পজিশন নেওয়া হয়। নিয়মটি অত্যন্ত সহজ এবং স্পষ্ট।

অবশেষে, দাম পুনরায় বেস মুভিং এভারেজের নিচে নামলে সমস্ত পজিশন বন্ধ করা হয়। এটি ট্রেন্ড অনুসরণের একটি প্রস্থান পয়েন্ট।

লক্ষণীয়, এই কৌশলটি একাধিক পজিশনে ভাগ করে অর্ডার খোলার ব্যবস্থা করে। যদি একাধিক এনভেলপ থাকে, তাহলে অনুপাতে মূলধন বিতরণ করা হয়। এটি একপেশে জুয়ার ঝুঁকি এড়ায়।

সুবিধা বিশ্লেষণ

এই কৌশলের সবচেয়ে বড় সুবিধাগুলো হলো:

১. ট্রেন্ড স্বয়ংক্রিয়ভাবে অনুসরণের ক্ষমতা বাস্তবায়িত। মুভিং এভারেজ ব্যবহার করে ট্রেন্ডের দিক নির্ণয় একটি সাধারণ পদ্ধতি, তাই এটি একটি কার্যকরী পদ্ধতি।

২. এনভেলপ ব্যবহার করে কিছু শব্দ ফিল্টার করা হয়, যা অতিরিক্ত সংবেদনশীলতা এবং অপ্রয়োজনীয় ট্রেডিং এড়ায়। উপযুক্ত প্যারামিটার সেটিং কৌশলের লাভজনকতা ব্যাপকভাবে বাড়াতে পারে।

৩. একাধিক পজিশনে ভাগ করে অর্ডার খোলা কৌশলের স্থিতিস্থাপকতা বাড়ায়। এমনকি যদি একপাশের ব্রেকআউট ব্যর্থ হয়, অন্য দিকের ট্রেড ঠিকমতো চলতে পারে। এটি সামগ্রিক ঝুঁকি-রিটার্ন অনুপাতকে অপ্টিমাইজ করে।

৪. মুভিং এভারেজ এবং এনভেলপের সংখ্যা কাস্টমাইজ করার সুযোগ দেয়। এটি কৌশলের নমনীয়তা বাড়ায়, ব্যবহারকারী বিভিন্ন পণ্যের জন্য প্যারামিটার টিউন করতে পারেন।

ঝুঁকি বিশ্লেষণ

এই কৌশলের প্রধান ঝুঁকি হলো:

১. মুভিং এভারেজ সিস্টেম গোল্ডেন ক্রসের মতো সিগন্যালের প্রতি সংবেদনশীল নয়। যদি স্পষ্ট ট্রেন্ড না থাকে, তাহলে কৌশলটি কিছু সুযোগ মিস করতে পারে।

২. এনভেলপ খুব বেশি চওড়া হলে ট্রেডের সংখ্যা এবং স্লিপেজ ঝুঁকি বাড়তে পারে। আবার খুব সরু হলে বড় মুভ মিস হতে পারে। সঠিক ভারসাম্য খুঁজে পেতে পর্যাপ্ত পরীক্ষা প্রয়োজন।

৩. দোদুল্যমান বাজারে এই কৌশলে বেশি পরিমাণে ফাঁদে পড়ার সম্ভাবনা থাকে। তাই স্পষ্ট ট্রেন্ডযুক্ত পণ্য নির্বাচন ভালো।

৪. একাধিক পজিশনে ভাগ করে অর্ডার খোলার ফলে প্রতিটি ট্রেডের লাভ সীমিত হয়। যদি শুধু একপেশে ঝুঁকি নিতে চান, তাহলে অতিরিক্ত অপ্টিমাইজেশন প্রয়োজন।

অপ্টিমাইজেশনের দিকনির্দেশনা

এই কৌশলটি প্রধানত নিম্নলিখিত দিক থেকে অপ্টিমাইজ করা যেতে পারে:

১. পজিশন খোলা এবং বন্ধ করার জন্য অন্য ইন্ডিকেটর পরিবর্তন করা, যেমন KDJ ইন্ডিকেটর ইত্যাদি। অথবা একাধিক ইন্ডিকেটর যুক্ত করে ফিল্টার সেট করা।

২. স্টপ লস এবং টেক প্রফিট লজিক যোগ করা। এটি কিছু লাভ লক করতে এবং স্বেচ্ছায় কিছু ঝুঁকি এড়াতে সাহায্য করে।

৩. সেরা মুভিং এভারেজ এবং এনভেলপ কম্বিনেশন খুঁজতে প্যারামিটার অপ্টিমাইজ করা। এর জন্য পর্যাপ্ত ব্যাকটেস্টিং এবং সর্বোত্তম প্যারামিটার জোড়া খোঁজা প্রয়োজন।

৪. ডিপ লার্নিংয়ের মতো প্রযুক্তি ব্যবহার করে বুদ্ধিমান প্যারামিটার অপ্টিমাইজেশন বাস্তবায়ন করা। সময়ের সাথে সাথে শিখে প্যারামিটার আপডেট করা।

৫. পণ্য এবং বাজারের বৈচিত্র্য বিবেচনা করে ভিন্ন ট্রেডিং পরিবেশের জন্য একাধিক প্যারামিটার সেট নির্ধারণ করা। এটি কৌশলের স্থিতিশীলতা ব্যাপকভাবে বাড়াবে।

সারসংক্ষেপ

ডায়নামিক এনভেলপ মুভিং এভারেজ কৌশলটি সামগ্রিকভাবে ট্রেন্ড ট্রেডিংয়ের জন্য অত্যন্ত উপযুক্ত। এটি সহজ, দক্ষ, বোঝা এবং অপ্টিমাইজ করা সহজ। একটি বেসিক কৌশল হিসেবে এর প্লাস্টিসিটি এবং এক্সটেন্সিবিলিটি অত্যন্ত উচ্চ। অন্যান্য জটিল সিস্টেমের সাথে সংযুক্ত করলে সামগ্রিক লাভ এবং ঝুঁকি-সংশোধিত সূচক আরও অপ্টিমাইজ করা যায়। তাই এটি কোয়ান্টিটেটিভ ট্রেডিংয়ের একটি চমৎকার ভিত্তি হিসেবে কাজ করতে পারে।

/*backtest

start: 2024-01-05 00:00:00

end: 2024-02-04 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Envelope Strategy", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100, initial_capital=1000, pyramiding = 5, commission_type=strategy.commission.percent, commission_value=0.0)

// CopyRight Crypto Robot- 1