EMA গড় রেখার উপর ভিত্তি করে ট্রেন্ড অনুসরণ কৌশল

সারসংক্ষেপ

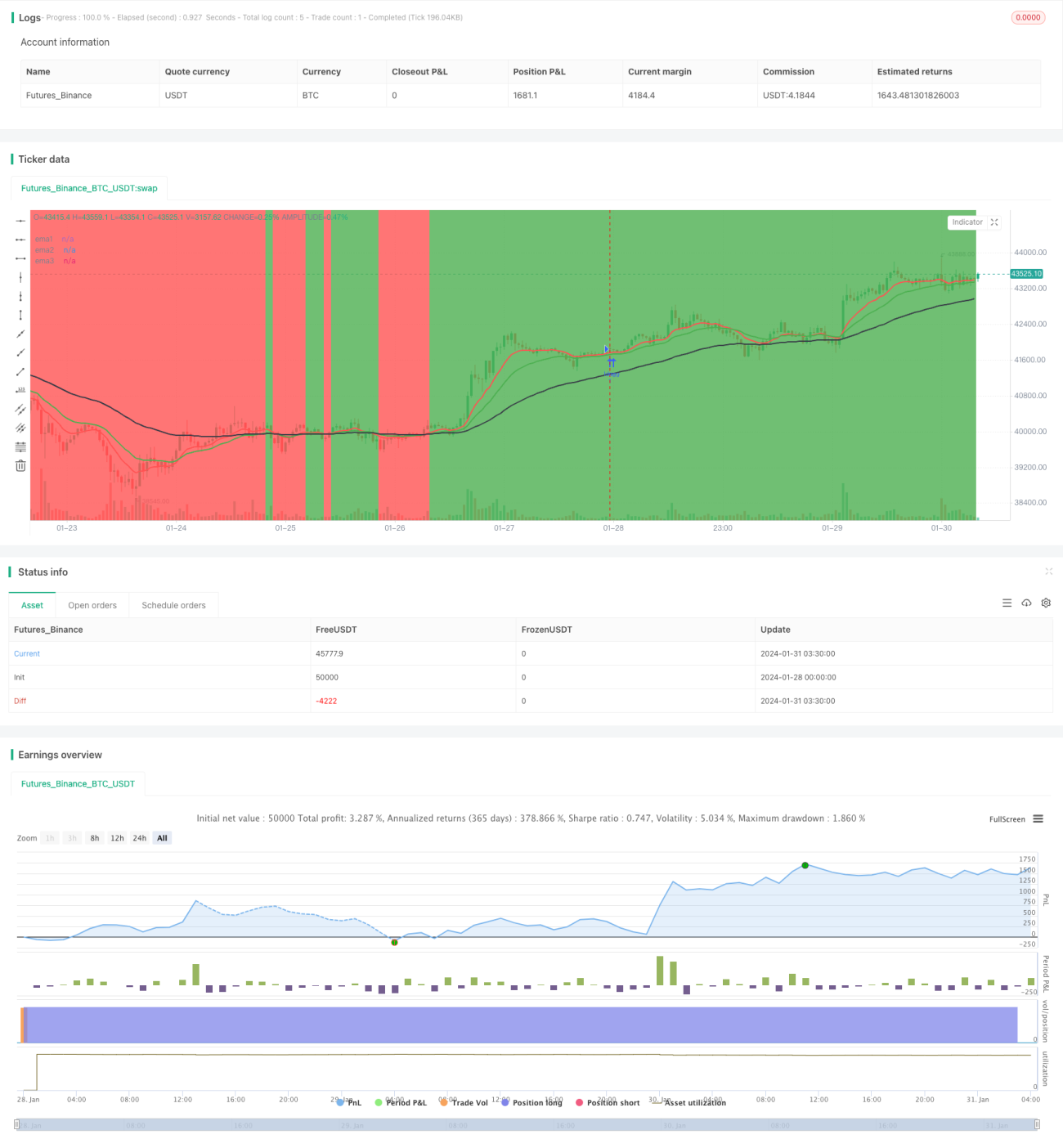

এই কৌশলটি ৩টি ভিন্ন সময়কালের EMA গড় লাইনের উপর ভিত্তি করে তৈরি। দাম EMA গড় লাইনের উপরে আছে কিনা তা বিচার করে বর্তমান প্রবণতার দিক নির্ধারণ করা হয়। স্বল্পমেয়াদী EMA লাইন দীর্ঘমেয়াদী EMA লাইনকে উপরে অতিক্রম করলে ক্রয় সংকেত তৈরি হয়; আর স্বল্পমেয়াদী EMA লাইন দীর্ঘমেয়াদী EMA লাইনকে নিচে অতিক্রম করলে বিক্রয় সংকেত তৈরি হয়। এই কৌশলটি প্রবণতা অনুসরণ করে চলে এবং প্রবণতা পরিবর্তনের সময় দ্রুত অবস্থান বন্ধ করে দেয়।

কৌশলের মূলনীতি

এই কৌশলটি ৩টি EMA গড় লাইন ব্যবহার করে: ১০-দিনের লাইন, ২০-দিনের লাইন এবং ৫০-দিনের লাইন। এর বিচারের নিয়মগুলি হল:

-

যখন ১০-দিনের EMA লাইন এবং ২০-দিনের EMA লাইন উভয়ই ৫০-দিনের EMA লাইনের উপরে থাকে, তখন তাকে ঊর্ধ্বমুখী প্রবণতা বলা হয়;

-

যখন ১০-দিনের EMA লাইন এবং ২০-দিনের EMA লাইন উভয়ই ৫০-দিনের EMA লাইনের নিচে থাকে, তখন তাকে অধঃমুখী প্রবণতা বলা হয়;

-

যখন স্বল্পমেয়াদী EMA লাইন (১০-দিন ও ২০-দিনের লাইন) দীর্ঘমেয়াদী EMA লাইনকে (৫০-দিনের লাইন) উপরে অতিক্রম করে, তখন ক্রয় সংকেত তৈরি হয়;

-

যখন স্বল্পমেয়াদী EMA লাইন (১০-দিন ও ২০-দিনের লাইন) দীর্ঘমেয়াদী EMA লাইনকে (৫০-দিনের লাইন) নিচে অতিক্রম করে, তখন বিক্রয় সংকেত তৈরি হয়;

-

ঊর্ধ্বমুখী প্রবণতায় লং পজিশন ধরা হয় এবং অধঃমুখী প্রবণতায় শর্ট পজিশন ধরা হয়;

-

প্রবণতা পরিবর্তনের সময় (EMA স্বল্পমেয়াদী লাইন ও দীর্ঘমেয়াদী লাইনের মধ্যে ক্রসওভার ঘটলে) বর্তমান সংকেতের দিকের অবস্থান বন্ধ করে দেওয়া হয়।

এই কৌশলটি লাভ ক্যাপচার করে এবং সময়মত অবস্থান বন্ধ করে লাভ লক করার মাধ্যমে পর্যায়ক্রমে লং ও শর্ট অপারেশন করে।

সুবিধা বিশ্লেষণ

এই কৌশলের নিম্নলিখিত সুবিধাগুলি রয়েছে:

- নিয়মগুলি সহজ ও স্পষ্ট, বোঝা ও বাস্তবায়ন করা সহজ;

- EMA গড় লাইন ব্যবহার করে প্রবণতার দিক নির্ধারণ করে, ফলে বাজারের স্বল্পমেয়াদী ওঠানামার হস্তক্ষেপ এড়ানো যায়;

- সময়মত অবস্থান বন্ধ করে প্রবণতা অনুসরণ করে চলে, ফলে ক্ষতি বাড়তে দেওয়া হয় না;

- বাজারের দিক পূর্বাভাস দেওয়ার প্রয়োজন নেই, প্রবণতা অনুসরণ করায় জয়ের সম্ভাবনা বেশি।

ঝুঁকি বিশ্লেষণ

এই কৌশলের কিছু ঝুঁকিও রয়েছে:

- যখন বাজার সাইডওয়েজ বা রেঞ্জবাউন্ড থাকে, তখন EMA গড় লাইনগুলির মধ্যে একাধিকবার ক্রসওভার ঘটতে পারে, ফলে ঘন ঘন পজিশন খোলা ও বন্ধ করার কারণে লেনদেন খরচ বাড়তে পারে;

- দামে গ্যাপ বা লাফিয়ে পড়ার পর EMA-র মাধ্যমে প্রবণতা নির্ধারণের কার্যকারিতা প্রভাবিত হতে পারে, ফলে ভালো এন্ট্রি পয়েন্ট মিস হতে পারে।

উপরোক্ত ঝুঁকিগুলি মোকাবেলায় নিম্নলিখিত পদ্ধতিগুলি ব্যবহার করে অপ্টিমাইজ করা যেতে পারে:

- যখন EMA-র ব্যবধান ছোট থাকে, তখন পজিশন খোলার নিয়ম কিছুটা শিথিল করা যেতে পারে, যাতে অত্যধিক ঘন ঘন লেনদেন এড়ানো যায়;

- অন্য সূচকগুলির সাথে একত্রে ব্যবহার করে প্রবণতা নির্ধারণ করা, যাতে EMA ব্যর্থ হওয়ার পরিস্থিতি এড়ানো যায়।

অপ্টিমাইজেশনের দিকনির্দেশনা

এই কৌশলটি নিম্নলিখিত দিকগুলি থেকে অপ্টিমাইজ করা যেতে পারে:

-

প্যারামিটার অপ্টিমাইজেশন। বিভিন্ন EMA সময়কালের প্যারামিটার কম্বিনেশন পরীক্ষা করে সেরা প্যারামিটার খুঁজে বের করা;

-

লেনদেন খরচ অপ্টিমাইজেশন। পজিশন খোলার নিয়মকে যথাযথভাবে অপ্টিমাইজ করে অপ্রয়োজনীয় ঘন ঘন লেনদেন কমানো;

-

স্টপ-লস কৌশল অপ্টিমাইজেশন। উপযুক্ত স্টপ-লস স্তর নির্ধারণ করে একক লেনদেনের ক্ষতি নিয়ন্ত্রণ করা;

-

অন্যান্য সূচকের সাথে সমন্বয়। MACD, KDJ ইত্যাদি অন্যান্য সূচক ব্যবহার করে সহায়ক বিচার করে এন্ট্রি সময় অপ্টিমাইজ করা।

সারসংক্ষেপ

সামগ্রিকভাবে এই কৌশলটি বেশ সহজ ও ব্যবহারিক। এটি EMA ব্যবহার করে প্রবণতার দিক নির্ধারণ করে এবং যথাযথ স্টপ-লস কৌশলের সাথে মিলিয়ে ঝুঁকি কার্যকরভাবে নিয়ন্ত্রণ করতে পারে। তবে এতে কিছু অপ্টিমাইজেশনের সুযোগও রয়েছে; যদি প্যারামিটার অপ্টিমাইজেশন, স্টপ-লস কৌশল, অন্যান্য সূচক ইত্যাদি যুক্ত করা হয়, তাহলে এই কৌশলের কার্যকারিতা আরও অনেক বাড়ানোর সম্ভাবনা রয়েছে।

- 1