LazyBear-এর স্কুইজ মোমেন্টাম ইনডিকেটর ভিত্তিক কোয়ান্টিটেটিভ ট্রেডিং কৌশল

সংক্ষিপ্ত বিবরণ

এই কৌশলটি LazyBear এর সংকোচন মোমেন্টাম ইন্ডিকেটরের উপর ভিত্তি করে তৈরি, যাতে মোমেন্টাম ফিল্টার যুক্ত করা হয়েছে, ডেটা উৎস পরিবর্তন করা হয়েছে, এবং একটি ঝুঁকি ব্যবস্থাপনা সিস্টেম যোগ করা হয়েছে। এটি কাস্টমাইজযোগ্য ব্যাকটেস্টিং সময়কাল সহ, অস্থিরতা সংকোচনের পর মূল্যের বিস্ফোরণ ধরার লক্ষ্যে তৈরি।

কৌশলের নীতি

এই কৌশলটি বোলিঙ্গার ব্যান্ড এবং কেল্টনার চ্যানেল ইন্ডিকেটর ব্যবহার করে মূল্য চ্যানেল গণনা করে। যখন দাম চ্যানেল ভেদ করে, তখন এটি অস্থিরতা বৃদ্ধির সংকেত হিসেবে বিবেচিত হয়। এটি LazyBear এর সংকোচন মোমেন্টাম ইন্ডিকেটরের সাথে একত্রিত হয়, যা রৈখিক রিগ্রেশন পদ্ধতি ব্যবহার করে মূল্য মোমেন্টামের দিক নির্ণয় করে।

কৌশলটিতে একটি মোমেন্টাম ফিল্টার যুক্ত করা হয়েছে, যা কেবল তখনই ট্রেডিং সিগন্যাল দেয় যখন মোমেন্টামের পরম মান থ্রেশহোল্ড অতিক্রম করে। যখন অস্থিরতা সংকুচিত হয় (চ্যানেলের মধ্যে সঙ্কুচিত) এবং মোমেন্টাম ফিল্টার পাস হয়, তখন কৌশলটি ট্রেন্ডের দিক নির্ণয় করে, লং বা শর্ট পজিশন নেয়। সাথে সাথে ঝুঁকি নিয়ন্ত্রণের জন্য স্টপ লস, টেক প্রফিট এবং ট্রেইলিং স্টপ সেট করা হয়।

সুবিধা বিশ্লেষণ

এই কৌশলটি বিভিন্ন ইন্ডিকেটরের বিচারকে একীভূত করে, যা মোটামুটি ব্যাপক; ঝুঁকি ব্যবস্থাপনা প্রক্রিয়া যুক্ত থাকায় একক ট্রেডের ক্ষতি সীমিত করা যায়; অস্থিরতা সংকোচনের পর সময়মতো মূল্যের ট্রেন্ড দিক নির্ণয় করতে পারে; প্যারামিটার কাস্টমাইজযোগ্য, যা অভিযোজন ক্ষমতা বাড়ায়।

ঝুঁকি বিশ্লেষণ

ঝুঁকিগুলি মূলত: মিথ্যা ব্রেকআউটের কারণে ভুল সিদ্ধান্ত; প্যারামিটার সঠিকভাবে সেট না করায় সময়মতো রিভার্সাল না হওয়া; স্টপ লস ভেঙে যাওয়ার কারণে ক্ষতি বেড়ে যাওয়া। এই ঝুঁকিগুলি কমানোর জন্য প্যারামিটার অপ্টিমাইজ করা, ঝুঁকি ব্যবস্থাপনা প্যারামিটার সমন্বয় করা, উপযুক্ত প্রোডাক্ট এবং ট্রেডিং সেশন নির্বাচন করা যেতে পারে।

অপ্টিমাইজেশন দিকনির্দেশনা

অন্যান্য ইন্ডিকেটর যেমন ভলিউম ইন্ডিকেটর দিয়ে সিগন্যাল ফিল্টার করার কথা বিবেচনা করা যেতে পারে; মোমেন্টাম থ্রেশহোল্ড আরও নির্ভুলভাবে সামঞ্জস্য করা; আরও ঝুঁকি নিয়ন্ত্রণের জন্য ড্রডাউন স্টপ লস সেট করা; আরও বেশি প্রোডাক্টের ডেটায় পরীক্ষা করা। এই অপ্টিমাইজেশনগুলি কৌশলটিকে আরও স্থিতিশীল এবং সাধারণীকরণযোগ্য করে তুলতে পারে।

উপসংহার

এই কৌশলটি মূল্যের ট্রেন্ড এবং অস্থিরতা মোটামুটি ব্যাপকভাবে মূল্যায়ন করে, একীকরণের মাত্রা উচ্চ, ঝুঁকি নিয়ন্ত্রণ ব্যবস্থা যথেষ্ট উন্নত, এবং অপ্টিমাইজেশন দিকনির্দেশনা অনুযায়ী আরও উন্নত করা যেতে পারে। অস্থিরতা সংকোচনের পর মূল্যের বিস্ফোরণ ধরার ক্ষেত্রে এর শক্তিশালী অভিযোজন ক্ষমতা রয়েছে।

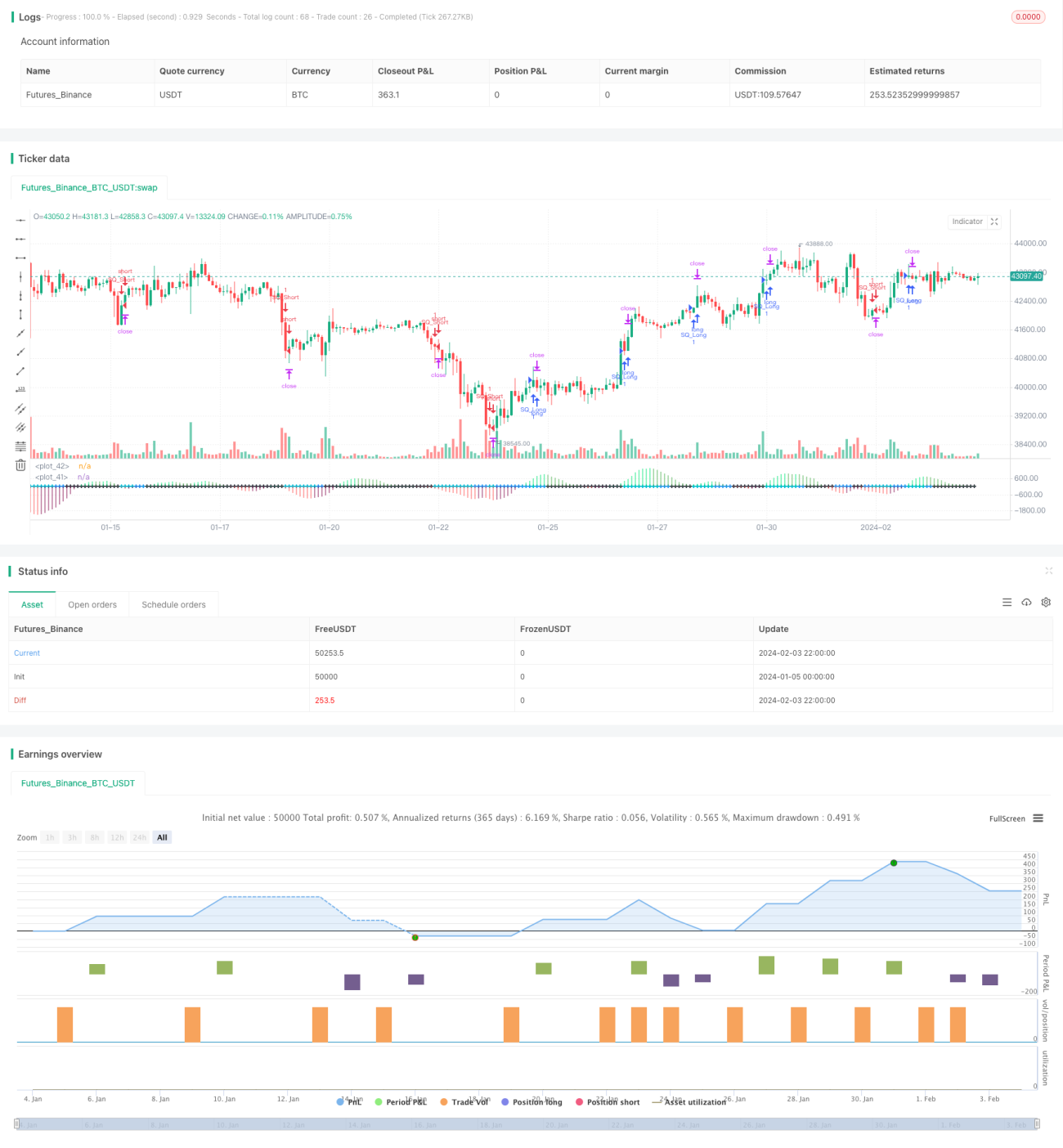

/*backtest

start: 2024-01-05 00:00:00

end: 2024-02-04 00:00:00

period: 2h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// @version=4

// Strategy based on LazyBear Squeeze Momentum Indicator

// © Bitduke

// All scripts: https://www.tradingview.com/u/Bitduke/#published-scripts- 1