ডাবল স্মুথিং স্টোকাস্টিক সূচক ব্রেসার্ট কৌশল

সারসংক্ষেপ

ডাবল স্মুথড স্টোকাস্টিক ব্রেসার্ট কৌশল (Double Smoothed Stochastic Bressert Strategy) হল উইলিয়াম ব্লাউ-এর ডিজাইন করা একটি কোয়ান্টিটেটিভ ট্রেডিং কৌশল। এটি মুভিং এভারেজ পদ্ধতি ও অসিলেটর নীতির সমন্বয় ঘটানোর চেষ্টা করে।

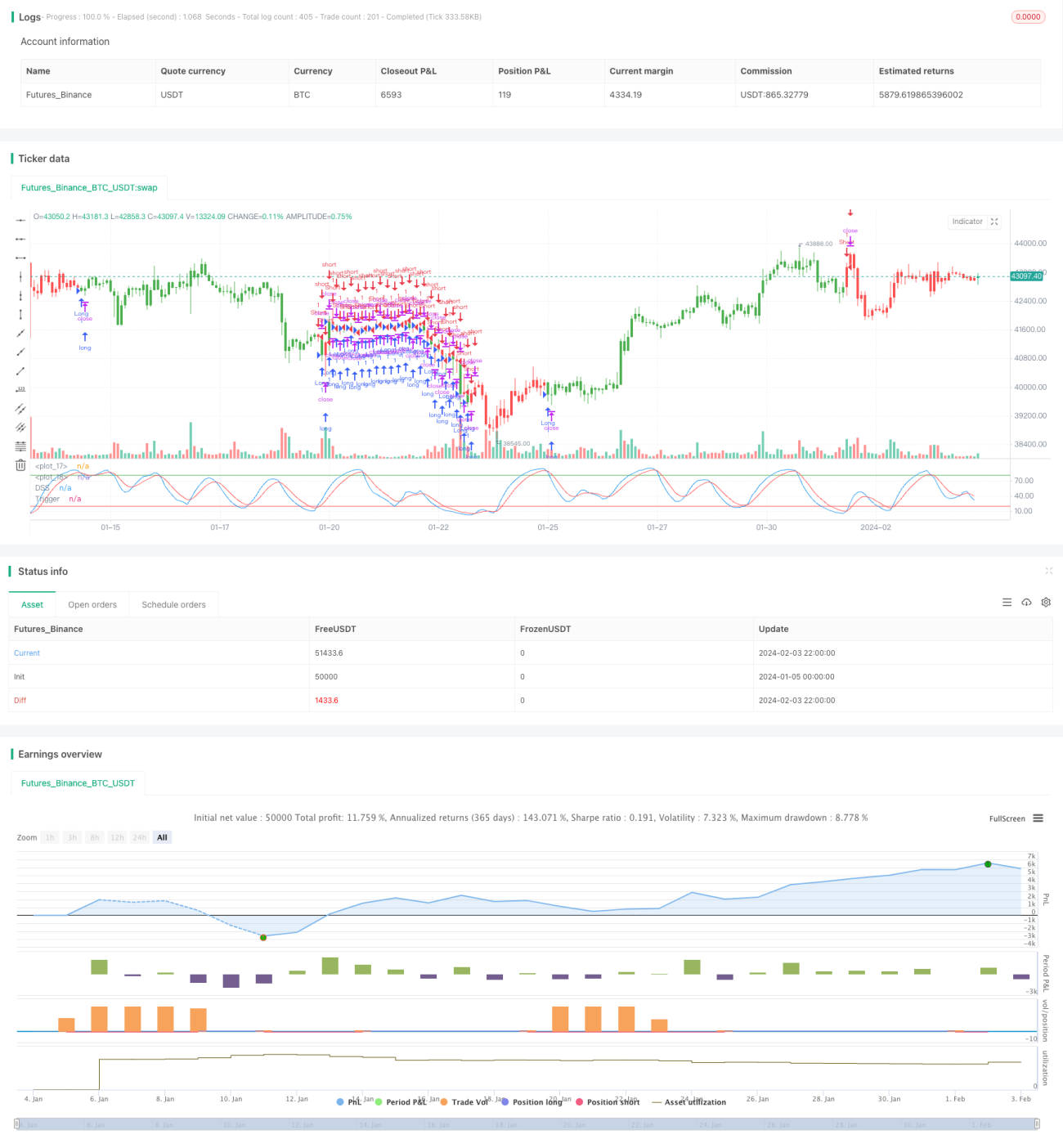

এই কৌশলটি একাধিক ডাবল স্মুথড স্টোকাস্টিক সূচক গণনা করে ট্রেডিং সিগন্যাল তৈরি করে। নির্দিষ্টভাবে, এটি প্রথমে মূল্যের স্মুথড স্টোকাস্টিক সূচক গণনা করে, তারপর সেই স্টোকাস্টিক সূচকে পুনরায় স্মুথড এভারেজ প্রয়োগ করে, ফলে “ডাবল স্মুথড স্টোকাস্টিক সূচক” পাওয়া যায়। যখন ট্রিগার লাইন ডাবল স্মুথড স্টোকাস্টিক সূচক অতিক্রম করে, তখন ক্রয় বা বিক্রয় সিগন্যাল উৎপন্ন হয়।

কৌশলের নীতি

- PDS পিরিয়ডের স্মুথড স্টোকাস্টিক সূচক xPreCalc গণনা করা হয়।

- xPreCalc-এ EMAlen দৈর্ঘ্যের এক্সপোনেনশিয়াল মুভিং এভারেজ প্রয়োগ করে xDSS পাওয়া যায়, যা “ডাবল স্মুথড স্টোকাস্টিক সূচক”।

- ট্রিগার লাইন xTrigger গণনা করা হয়, যা xDSS-এর আরেকটি EMA লাইন।

- ট্রেডিং সিগন্যাল তৈরি হয়:

- যখন xTrigger xDSS-এর নিচে থাকে এবং ওভারসোল্ড লাইনের নিচে থাকে, তখন লং (ক্রয়) নেওয়া হয়।

- যখন xTrigger xDSS-এর উপরে থাকে এবং ওভারবট লাইনের উপরে থাকে, তখন শর্ট (বিক্রয়) নেওয়া হয়।

- ডাবল স্মুথড স্টোকাস্টিক সূচক xDSS এবং ট্রিগার লাইন xTrigger-এর গ্রাফ আঁকা হয়।

সুবিধা বিশ্লেষণ

এই কৌশলটি মুভিং এভারেজের ট্রেন্ড অনুসরণ করার ক্ষমতা এবং স্টোকাস্টিক সূচকের ওভারবট/ওভারসোল্ড শনাক্ত করার ক্ষমতার সমন্বয় করে। প্রধান সুবিধাগুলো হলো:

- ডাবল স্মুথিং মিথ্যা সিগন্যাল ফিল্টার করে, স্থিতিশীলতা বাড়ায়।

- ট্রিগার লাইন ট্রেডিং সিগন্যাল তৈরি করে, ঘন ঘন ট্রেড এড়ায়।

- প্যারামিটার কাস্টমাইজ করা যায়, বিভিন্ন বাজার পরিবেশের সাথে খাপ খাইয়ে নেওয়া যায়।

- গ্রাফিক্যাল উপস্থাপন সহজবোধ্য, কৌশল সহজে বোঝা ও যাচাই করা যায়।

ঝুঁকি বিশ্লেষণ

ডাবল স্মুথড স্টোকাস্টিক ব্রেসার্ট কৌশলে কিছু ঝুঁকিও রয়েছে:

- কম অস্থিরতার বাজারে ব্রেসার্ট সূচকে অনেক মিথ্যা সিগন্যাল থাকে।

- ডাবল স্মুথিংয়ের কারণে সিগন্যাল বিলম্বিত হতে পারে, দামের টার্নিং পয়েন্ট মিস হতে পারে।

- প্যারামিটারের ভুল নির্বাচন ট্রেন্ড সেন্ট্রাল পয়েন্ট চিহ্নিত করতে ব্যর্থ হতে পারে।

- ট্রেডিং গেমের ঝুঁকি এখনও বিদ্যমান।

প্রতিকার:

- প্যারামিটার অপ্টিমাইজ করে শনাক্তকরণের নির্ভুলতা বাড়ানো।

- অন্যান্য সূচকের সাথে মিলিয়ে সিগন্যাল ফিল্টার করা।

- পজিশন ম্যানেজমেন্টের মাধ্যমে ঝুঁকি এড়ানো।

অপ্টিমাইজেশন দিকনির্দেশনা

এই কৌশলটি নিম্নলিখিত দিক থেকে অপ্টিমাইজ করা যেতে পারে:

- ডাবল স্মুথড সূচকের পিরিয়ড প্যারামিটার সমন্বয় করে স্মুথিং প্রভাব উন্নত করা।

- স্টপ লস মেকানিজম যোগ করে একক ট্রেডের ক্ষতি নিয়ন্ত্রণ করা।

- ট্রেন্ড নির্ধারণকারী সূচক যুক্ত করে বিপরীতমুখী ট্রেড এড়ানো।

- পজিশন ম্যানেজমেন্টের মাধ্যমে লাভের সম্ভাবনা সর্বাধিক করা।

উপসংহার

ডাবল স্মুথড স্টোকাস্টিক ব্রেসার্ট কৌশল মুভিং এভারেজ ও স্টোকাস্টিক সূচকের সুবিধাগুলো একত্রিত করে, যা ওভারবট/ওভারসোল্ড পয়েন্ট শনাক্ত করার এবং ট্রেন্ড অনুসরণ করার ক্ষমতা রাখে। ডাবল স্মুথিং ও ট্রিগার লাইন নির্ধারণের মাধ্যমে নয়েজ সিগন্যাল কার্যকরভাবে ফিল্টার করা যায়। তবে বাস্তব ট্রেডিংয়ে স্থিতিশীল লাভের জন্য প্যারামিটার অপ্টিমাইজেশন ও ঝুঁকি নিয়ন্ত্রণে মনোযোগ দেওয়া প্রয়োজন।

/*backtest

start: 2024-01-05 00:00:00

end: 2024-02-04 00:00:00

period: 2h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 05/04/2017

// Double Smoothed Stochastics (DSS) is designed by William Blaw. - 1