গতিশীল বলিন্জার ব্যান্ড সময় পরিসীমা নির্বাচন কৌশল

সংক্ষিপ্ত বিবরণ

এই কৌশলটি বোলিঙ্গার ব্যান্ড সূচকের উপর ভিত্তি করে একটি গতিশীল বোলিঙ্গার ব্যান্ড ট্রেডিং কৌশল প্রয়োগ করে যা ঐতিহাসিক সময়কাল নির্বাচন করতে পারে। এই কৌশলটি ব্যবহারকারীদের ব্যাকটেস্টের শুরু এবং শেষ সময় নির্বাচন করার অনুমতি দেয়, যার ফলে বিভিন্ন সময়সীমার মধ্যে গতিশীল বোলিঙ্গার ব্যান্ড কৌশলের ব্যাকটেস্ট এবং তুলনা করা যায়।

কৌশলের নাম

এই কৌশলটির নাম “গতিশীল বোলিঙ্গার ব্যান্ড সময়সীমা নির্বাচন কৌশল”। এই নামটিতে “গতিশীল বোলিঙ্গার ব্যান্ড” এবং “সময়সীমা নির্বাচন” এই দুটি মূলশব্দ রয়েছে, যা এই কৌশলের প্রধান কার্যকারিতাকে সঠিকভাবে সারসংক্ষেপ করে।

কৌশলের নীতি

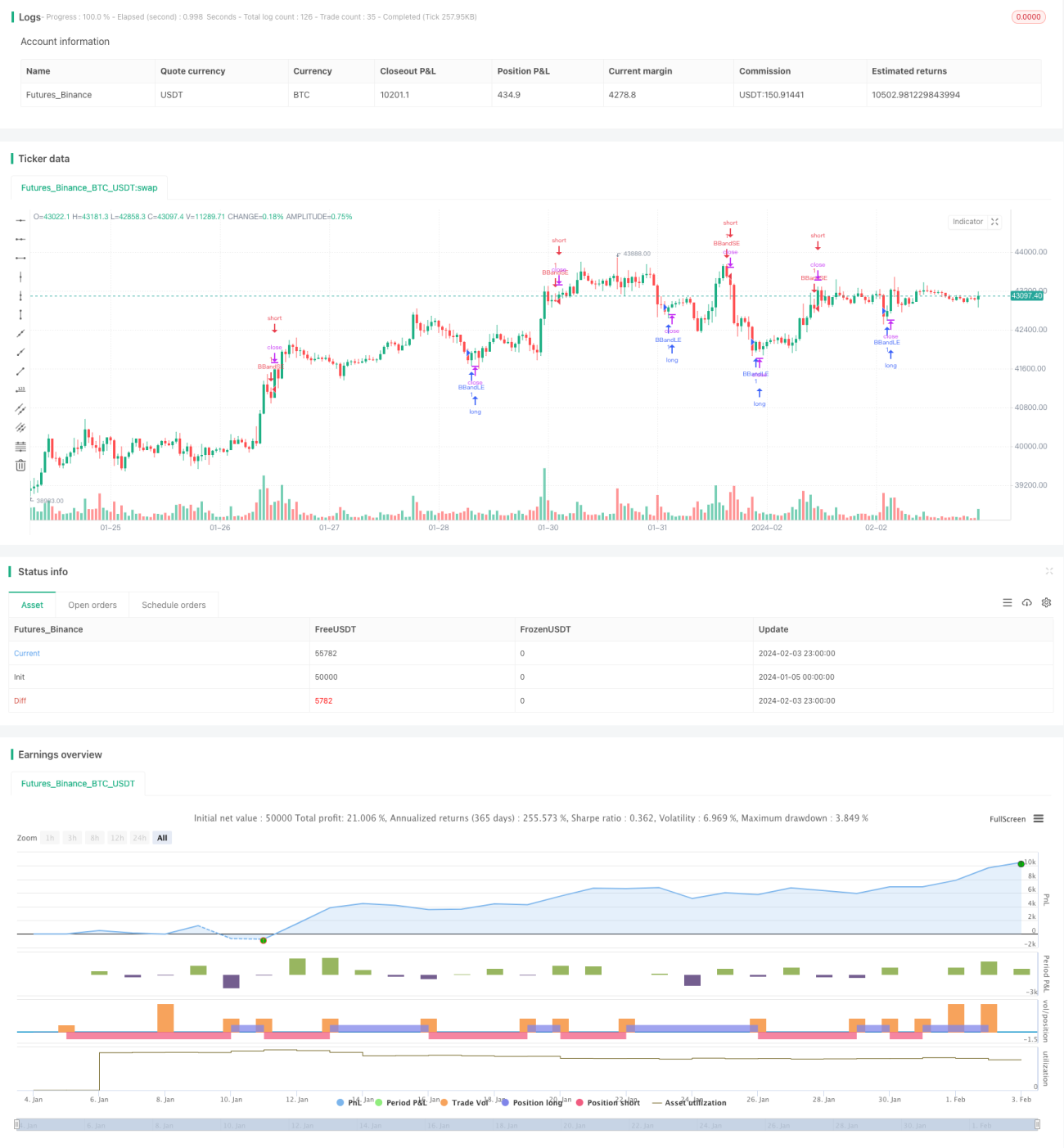

এই কৌশলের মূল নীতি হল বোলিঙ্গার ব্যান্ড সূচকের গতিশীল উপরের এবং নিম্ন ব্যান্ডের উপর ভিত্তি করে ট্রেডিং সিগন্যাল তৈরি করা। বোলিঙ্গার ব্যান্ডের মধ্যম রেখাটি হল n-দিনের সরল চলমান গড়, এবং উপরের ও নিম্ন রেখা হল যথাক্রমে মধ্যম রেখার সাথে n-দিনের মান বিচ্যুতির m গুণ যোগ এবং বিয়োগ করে পাওয়া যায়। যখন দাম নিম্ন রেখা অতিক্রম করে, তখন লং পজিশনে প্রবেশ করা হয়; যখন দাম উপরের রেখা ভেঙে নিচে পড়ে, তখন শর্ট পজিশনে প্রবেশ করা হয়।

এই কৌশলের আরেকটি মূল কার্যকারিতা হল কৌশলের ব্যাকটেস্ট সময়সীমা নির্বাচন করার অনুমতি দেওয়া। কৌশলটি মাস, দিন, বছর, ঘণ্টা, মিনিট ইত্যাদি বিভিন্ন মাত্রা থেকে ব্যাকটেস্টের শুরু এবং শেষ সময় নির্বাচনের জন্য ইনপুট প্যারামিটার প্রদান করে। এটি ব্যবহারকারীদের বিভিন্ন ঐতিহাসিক সময়সীমা নির্বাচন করে কৌশলের কার্যকারিতা ব্যাকটেস্ট এবং যাচাই করতে সক্ষম করে, যা আরও বিস্তৃত এবং গতিশীল কৌশল বিশ্লেষণ করা যায়।

বিশেষ করে, এই কৌশলটি timestamp() ফাংশনের মাধ্যমে নির্বাচিত শুরু এবং শেষ সময়কে টাইমস্ট্যাম্প ফরম্যাটে রূপান্তর করে, এবং তারপর time>=start এবং time<=finish শর্ত ব্যবহার করে কৌশলের বৈধ ব্যাকটেস্ট সময় উইন্ডো সেট করে। এইভাবে গতিশীল সময়সীমা নির্বাচন কার্যকারিতা বাস্তবায়িত হয়।

কৌশলের সুবিধা

এই কৌশলের সবচেয়ে বড় সুবিধা হল গতিশীল বোলিঙ্গার ব্যান্ড কৌশল এবং যে কোনো সময়সীমা নির্বাচনের নিখুঁত সমন্বয় বাস্তবায়ন। এটি ব্যবহারকারীদের আরও নমনীয় এবং ব্যাপকভাবে কৌশল ব্যাকটেস্ট এবং যাচাই করতে সক্ষম করে। নির্দিষ্ট সুবিধাগুলি নিম্নরূপ:

-

গতিশীল বোলিঙ্গার ব্যান্ড কৌশল বাস্তবায়ন করে, যা বাজারের উত্থান-পতনের সময় ট্রেন্ড রিভার্সাল সিগন্যাল ধরতে পারে, ট্রেন্ড ট্রেডিংয়ের জন্য উপযুক্ত।

-

যে কোনো ঐতিহাসিক সময়সীমা নির্বাচন করে ব্যাকটেস্ট করার অনুমতি দেয়, যা বিভিন্ন বাজার পরিবেশে কৌশলের পারফরম্যান্স বিশ্লেষণ এবং কৌশলের গতিশীল অপ্টিমাইজেশন করতে পারে।

-

বোলিঙ্গার ব্যান্ডের অভিযোজিত ক্ষমতার সাথে যুক্ত হয়ে, এই কৌশল প্যারামিটার স্বয়ংক্রিয়ভাবে সামঞ্জস্য করতে পারে, বিস্তৃত বাজার পরিবেশের পরিবর্তনের সাথে খাপ খাইয়ে নিতে পারে।

-

দীর্ঘমেয়াদী এবং স্বল্পমেয়াদী প্যারামিটার সামঞ্জস্যযোগ্য বৈশিষ্ট্য প্রদান করে, ব্যবহারকারীরা নিজেদের প্রয়োজন অনুযায়ী প্যারামিটার অপ্টিমাইজ করতে পারেন, যাতে কৌশল বাস্তব পরিস্থিতির সাথে আরও সামঞ্জস্যপূর্ণ হয়।

-

নির্দিষ্ট ঘণ্টা এবং মিনিট নির্বাচন করে ব্যাকটেস্ট করার অনুমতি দেয়, যা উচ্চ নির্ভুলতা এবং আরও সূক্ষ্ম কৌশল বিশ্লেষণ করতে পারে।

-

চীনা এবং ইংরেজি ভাষা সমর্থন করে, ব্যবহারকারীর অভিজ্ঞতা ভালো।

কৌশলের ঝুঁকি

এই কৌশলের প্রধান ঝুঁকি হল বোলিঙ্গার ব্যান্ড সূচকের ট্রেন্ড রিভার্সাল নির্ধারণের অনিশ্চয়তা। নির্দিষ্ট ঝুঁকি পয়েন্টগুলি নিম্নরূপ:

-

বোলিঙ্গার ব্যান্ড সূচক নিজেই বাজারের ওঠানামা নির্ধারণে নিখুঁত নয়, ভুল সিগন্যাল প্রদান করতে পারে।

-

অনুপযুক্ত বোলিঙ্গার ব্যান্ড প্যারামিটার নির্বাচন কৌশলের পারফরম্যান্স খারাপ করতে পারে এমনকি লোকসানও হতে পারে।

-

বিশেষ বাজার পরিবেশে সূচক ব্যর্থ হওয়ার সম্ভাবনা।

-

ব্যাকটেস্ট সময়সীমার অনুপযুক্ত নির্বাচন কিছু গুরুত্বপূর্ণ বাজার পরিস্থিতি উপেক্ষা করতে পারে।

এই ঝুঁকিগুলি নিম্নলিখিত পদ্ধতিতে নিয়ন্ত্রণ এবং উন্নত করা যেতে পারে:

-

বোলিঙ্গার ব্যান্ড প্যারামিটার অপ্টিমাইজ করুন, মধ্যম রেখার সময়কাল সামঞ্জস্য করুন, বিভিন্ন পণ্য এবং সময়কালের সাথে খাপ খাইয়ে নিন।

-

অন্যান্য সূচক যেমন মুভিং এভারেজের সাথে মিলিয়ে নিশ্চিতকরণ, ভুল সিগন্যাল হ্রাস করুন।

-

আরও বাজার সময়কাল পরীক্ষা করুন, কৌশলের স্থিতিশীলতা মূল্যায়ন করুন।

-

স্টপ লস পয়েন্ট সেট করুন, একক লেনদেনের লোকসান নিয়ন্ত্রণ করুন।

কৌশল অপ্টিমাইজেশনের দিকনির্দেশনা

এই কৌশলের আরও কয়েকটি প্রধান অপ্টিমাইজেশনের দিকনির্দেশনা রয়েছে:

-

মেশিন লার্নিং অ্যালগরিদমের সাথে যুক্ত করে বোলিঙ্গার ব্যান্ড প্যারামিটারের গতিশীল অপ্টিমাইজেশন বাস্তবায়ন।

-

ব্রেকআউট ব্যাকটেস্টের মতো ফাংশন যুক্ত করে প্যারামিটার সেটিংয়ের স্থিতিশীলতা সম্পূর্ণ মূল্যায়ন।

-

মুভিং স্টপ লস, ট্রেলিং স্টপ লসের মতো ফাংশন যুক্ত করে মুনাফা লক এবং ঝুঁকি কমানো।

-

এন্ট্রি লজিক অপ্টিমাইজ করুন, যেমন ট্রেডিং ভলিউমের হঠাৎ বৃদ্ধির নিশ্চিতকরণের মতো আরও শর্ত সেট করুন।

-

স্টক ইনডেক্স ফিউচারস আরবিট্রেজের মতো কৌশলের সাথে যুক্ত করে কৌশলের প্রয়োগের পরিধি বাড়ান।

-

স্বয়ংক্রিয় এক্সিকিউশন ট্রেডিংয়ের ফাংশন যুক্ত করুন, ব্যাকটেস্ট থেকে রিয়েল ট্রেডিংয়ে রূপান্তর অপ্টিমাইজ করুন।

এই অপ্টিমাইজেশনের মাধ্যমে, কৌশলের বাস্তব যুদ্ধ কার্যকারিতা এবং স্থিতিশীল মুনাফা অর্জনের ক্ষমতা ব্যাপকভাবে বৃদ্ধি করা যেতে পারে।

উপসংহার

এই কৌশল সফলভাবে বোলিঙ্গার ব্যান্ড কৌশল এবং যে কোনো ঐতিহাসিক সময়সীমা নির্বাচনের জৈব সমন্বয় বাস্তবায়ন করেছে। এই অত্যন্ত নমনীয় এবং গতিশীল ব্যাকটেস্ট বিশ্লেষণ কার্যকারিতা ব্যবহারকারীদের বিভিন্ন বাজার পরিবেশে সম্পূর্ণ এবং নির্ভুলভাবে কৌশল এবং প্যারামিটার সামঞ্জস্য ও অপ্টিমাইজ করতে সক্ষম করে। একই সাথে প্রদত্ত ভিজুয়ালাইজেশন অপারেশন ব্যবহারকারীর অভিজ্ঞতা ব্যাপকভাবে উন্নত করে। এটা অনুমেয় যে, এই কৌশল ব্যবহারকারীদের শক্তিশালী এবং দক্ষ কোয়ান্টিটেটিভ ট্রেডিং টুল সরবরাহ করতে পারে।

- 1