দ্বৈত বিপরীত মোমেন্টাম সূচক কৌশল

সারসংক্ষেপ

ডুয়াল রিভার্সাল মোমেন্টাম ইনডেক্স কৌশলটি ১২৩ রিভার্সাল কৌশল এবং রিলেটিভ মোমেন্টাম ইনডেক্স (RMİ) কৌশলের একটি সমন্বিত কৌশল। এর লক্ষ্য দ্বৈত সংকেত ব্যবহার করে ট্রেডিং সিদ্ধান্তের নির্ভুলতা বৃদ্ধি করা।

কৌশলের নীতি

কৌশলটি দুটি অংশ নিয়ে গঠিত:

১. ১২৩ রিভার্সাল কৌশল

- যখন গতকালের ক্লোজিং প্রাইস আগের দিনের চেয়ে কম, আজকের ক্লোজিং প্রাইস আগের দিনের চেয়ে বেশি এবং ৯-দিনের স্লো K লাইন ৫০-এর নিচে থাকে, তখন লং পজিশন নেওয়া হয়।

- যখন গতকালের ক্লোজিং প্রাইস আগের দিনের চেয়ে বেশি, আজকের ক্লোজিং প্রাইস আগের দিনের চেয়ে কম এবং ৯-দিনের ফাস্ট K লাইন ৫০-এর উপরে থাকে, তখন শর্ট পজিশন নেওয়া হয়।

২. রিলেটিভ মোমেন্টাম ইনডেক্স (RMİ) কৌশল

- RMİ হল RSI-তে মোমেন্টাম ফ্যাক্টর যুক্ত করে তৈরি একটি ভেরিয়েন্ট। এর সূত্র: RMİ = (আপওয়ার্ড মোমেন্টামের SMA) / (ডাউনওয়ার্ড মোমেন্টামের SMA) * ১০০

- যখন RMİ ওভারবট লাইনের নিচে থাকে, তখন লং পজিশন নেওয়া হয়; যখন RMİ ওভারসেল লাইনের উপরে থাকে, তখন শর্ট পজিশন নেওয়া হয়।

এই সমন্বিত কৌশলটি কেবল তখনই ট্রেডিং সিগন্যাল তৈরি করে যখন ১২৩ রিভার্সাল এবং RMİ-র দ্বৈত সংকেত একই দিকে নির্দেশ করে। এটি ভুল ট্রেডের সুযোগ উল্লেখযোগ্যভাবে কমাতে পারে।

কৌশলের সুবিধা বিশ্লেষণ

কৌশলটির নিম্নলিখিত সুবিধা রয়েছে:

১. দ্বৈত সূচকের সমন্বয়, যা সংকেতের নির্ভুলতা বৃদ্ধি করে।

২. রিভার্সাল কৌশল ব্যবহার, যা সাইডওয়ে মার্কেটের জন্য উপযুক্ত।

৩. RMİ সূচকটি সংবেদনশীল, যা শক্তিশালী ট্রেন্ডের টার্নিং পয়েন্ট চিহ্নিত করতে পারে।

কৌশলের ঝুঁকি বিশ্লেষণ

কৌশলটিতে কিছু ঝুঁকিও বিদ্যমান:

১. দ্বৈত ফিল্টারিংয়ের কারণে কিছু ট্রেডিং সুযোগ হাতছাড়া হতে পারে।

২. রিভার্সাল সিগন্যাল ভুল হতে পারে।

৩. RMİ প্যারামিটার ভুল নির্ধারণ করলে প্রভাব কমে যায়।

প্যারামিটার কম্বিনেশন সমন্বয় এবং সূচক গণনা পদ্ধতি অপ্টিমাইজ করে এই ঝুঁকি কমানো সম্ভব।

কৌশল অপ্টিমাইজেশনের দিকনির্দেশনা

কৌশলটি নিম্নলিখিত দিক থেকে অপ্টিমাইজ করা যেতে পারে:

১. ভিন্ন ভিন্ন প্যারামিটার কম্বিনেশন পরীক্ষা করে সর্বোত্তম প্যারামিটার খুঁজে বের করা।

২. ভিন্ন ভিন্ন রিভার্সাল সূচক যেমন KDJ, MACD ইত্যাদির সঙ্গে সমন্বয় চেষ্টা করা।

৩. RMİ সূত্রের সমন্বয় করে আরও সংবেদনশীল করা।

৪. স্টপ-লস মেকানিজম যোগ করে একক ট্রেডের ক্ষতি নিয়ন্ত্রণ করা।

৫. ভলিউমের সঙ্গে সমন্বয় করে মিথ্যা সংকেত এড়ানো।

সারাংশ

ডুয়াল রিভার্সাল মোমেন্টাম ইনডেক্স কৌশলটি দ্বৈত সংকেত ফিল্টারিং এবং প্যারামিটার অপ্টিমাইজেশনের মাধ্যমে ট্রেডিং সিদ্ধান্তের নির্ভুলতা কার্যকরভাবে বৃদ্ধি করতে এবং ভুল সংকেতের সম্ভাবনা কমাতে সক্ষম। এটি সাইডওয়ে মার্কেটের জন্য উপযুক্ত এবং রিভার্সাল সুযোগ শনাক্ত করতে পারে। কৌশলটি প্যারামিটার সমন্বয় এবং সূচক গণনা পদ্ধতি অপ্টিমাইজ করে আরও কার্যকারিতা বৃদ্ধি এবং ঝুঁকি হ্রাস করা যেতে পারে।

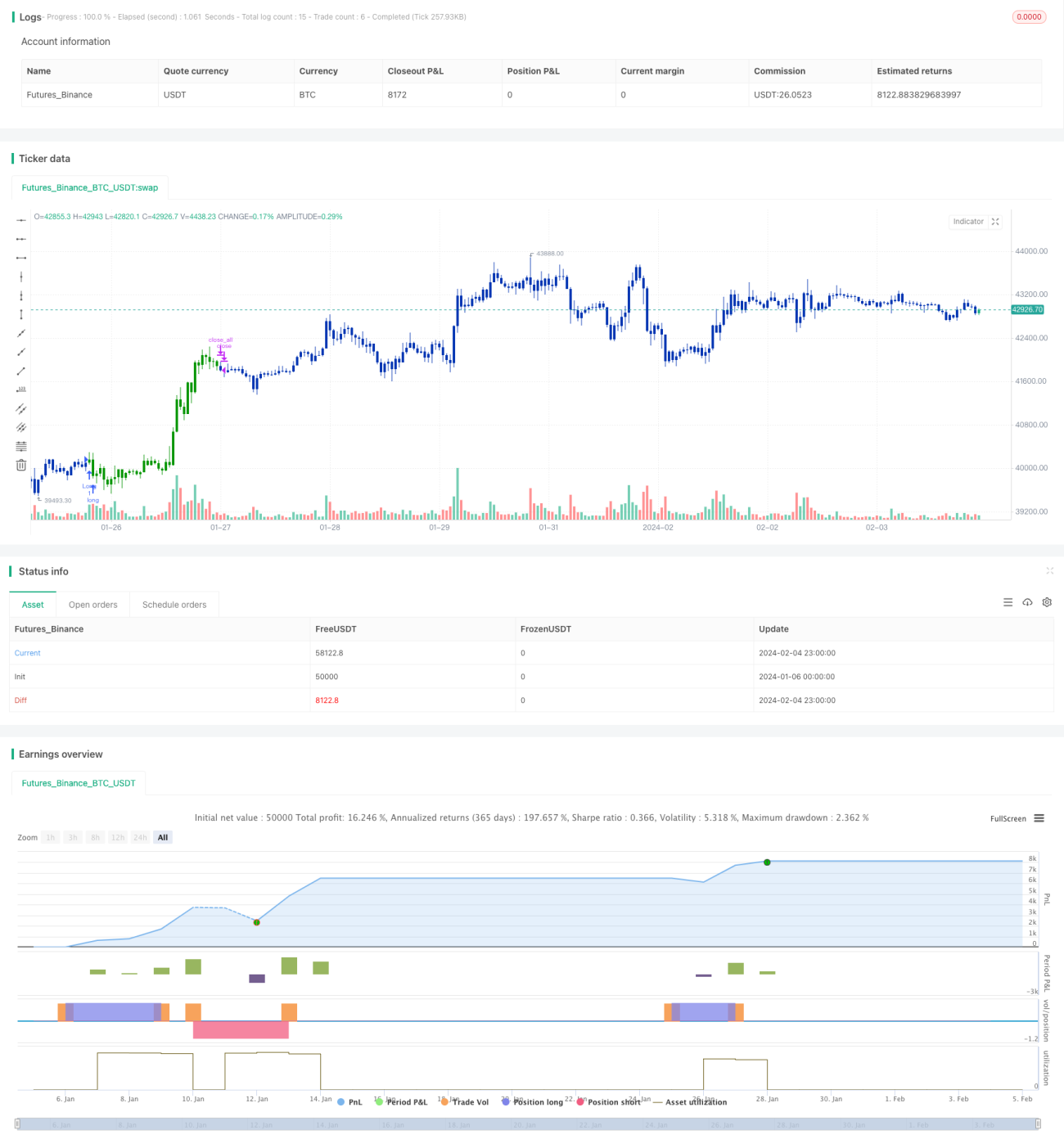

/*backtest

start: 2024-01-06 00:00:00

end: 2024-02-05 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 07/06/2021

// This is combo strategies for get a cumulative signal. - 1