গতিশীল দ্বৈত সূচকীয় মসৃণ চলমান গড় ট্রেডিং কৌশল

সারসংক্ষেপ

এই কৌশলটির নাম "ডায়নামিক ডাবল এক্সপোনেনশিয়াল স্মুথিং মুভিং এভারেজ ট্রেডিং স্ট্র্যাটেজি", যা ডাবল এক্সপোনেনশিয়াল মুভিং এভারেজ (DEMA) এর উপর ভিত্তি করে একটি পরিমাণগত ট্রেডিং কৌশল। এই কৌশলটি স্টকের মূল্য পরিবর্তনের হার গণনা করে, তারপর এর পরম মান এবং অ-পরম মান উভয়ের উপর ডাবল এক্সপোনেনশিয়াল স্মুথিং প্রয়োগ করে, যার ফলে ট্রু স্ট্রেংথ ইনডেক্স (TSI) পাওয়া যায়। কৌশলটি TSI মান এবং এর সিগন্যাল লাইনের গোল্ডেন ক্রস ও ডেথ ক্রসের ভিত্তিতে ক্রয়-বিক্রয় সংকেত তৈরি করে।

কৌশলের নীতি

এই কৌশলের মূল সূচক হল ট্রু স্ট্রেংথ ইনডেক্স (TSI)। TSI-এর গণনা সূত্র হল:

TSI = 100 * (PC1 / PC2)

যেখানে, PC1 এবং PC2 যথাক্রমে মূল্য পরিবর্তনের হারের ডাবল এক্সপোনেনশিয়াল স্মুথিং মুভিং এভারেজ এবং মূল্য পরিবর্তনের হারের পরম মানের ডাবল এক্সপোনেনশিয়াল স্মুথিং মুভিং এভারেজ। ডাবল এক্সপোনেনশিয়াল স্মুথিং মুভিং এভারেজ গণনার প্রক্রিয়াটি হল: প্রথমে মূল্য পরিবর্তনের হারে একটি নির্দিষ্ট সময়ের এক্সপোনেনশিয়াল মুভিং এভারেজ প্রয়োগ করা হয়, তারপর প্রাপ্ত এক্সপোনেনশিয়াল মুভিং এভারেজে আরেকটি স্বল্পমেয়াদী এক্সপোনেনশিয়াল মুভিং এভারেজ প্রয়োগ করা হয়। এই দ্বিগুণ স্মুথিংয়ের মাধ্যমে, মূল্য পরিবর্তনের হারের এলোমেলোতা ভালভাবে দূর করা যায়, ফলে TSI সূচকের স্থিতিশীলতা বৃদ্ধি পায়।

TSI মান গণনা করার পর, কৌশলটি TSI মানের একটি সিগন্যাল লাইনও গণনা করে। সিগন্যাল লাইনটি TSI মানের একটি নির্দিষ্ট সময়ের এক্সপোনেনশিয়াল মুভিং এভারেজ হিসাবে সংজ্ঞায়িত করা হয়। প্রকৃত ট্রেডিংয়ের সময়, কৌশলটি TSI মান এবং সিগন্যাল লাইনের মধ্যে সম্পর্ক পর্যবেক্ষণ করে বাজারের প্রবণতা নির্ধারণ করে এবং ট্রেডিং সংকেত তৈরি করে। যখন TSI মান সিগন্যাল লাইনের উপরে ক্রস করে (গোল্ডেন ক্রস), তখন ষাঁড়ের (বুলিশ) সংকেত; যখন TSI মান সিগন্যাল লাইনের নিচে ক্রস করে (ডেথ ক্রস), তখন ভাল্লুকের (বিয়ারিশ) সংকেত।

এই কৌশলের আরেকটি বৈশিষ্ট্য হল ট্রেডের আকার গতিশীলভাবে সামঞ্জস্য করা হয়। কৌশল কোডে একটি প্রাথমিক তহবিল এবং একটি ঝুঁকি এক্সপোজার অনুপাত ইনপুট প্যারামিটার হিসাবে সেট করা আছে। এই দুটি প্যারামিটার স্টকের সেই সময়ের মূল্যের সাথে মিলিয়ে প্রতিটি ট্রেডের সংখ্যা বা ঝুঁকি এক্সপোজার গতিশীলভাবে গণনা করে। এতে পুরো কৌশলের ঝুঁকি আরও ভালভাবে নিয়ন্ত্রণ করা যায়।

সুবিধা বিশ্লেষণ

ডায়নামিক ডাবল এক্সপোনেনশিয়াল মুভিং এভারেজ ট্রেডিং কৌশল বিভিন্ন সুবিধা প্রদান করে:

-

এটি TSI সূচক ব্যবহার করে, যা ডাবল এক্সপোনেনশিয়াল স্মুথিং প্রয়োগ করে, ফলে বাজারের শব্দের প্রতি সংবেদনশীলতা কমে এবং আরও নির্ভুল সংকেত তৈরি হয়।

-

এটি একটি প্রমাণিত নীতির উপর ভিত্তি করে তৈরি, অর্থাৎ সূচক এবং এর সিগন্যাল লাইনের ক্রসওভার ব্যবহার করে ট্রেডিং সংকেত তৈরি করা। এটি অনেক মিথ্যা সংকেত দূর করে।

-

কৌশলটি ঝুঁকি বাজেটের ভিত্তিতে পজিশনের আকার গতিশীলভাবে সামঞ্জস্য করে। এটি অতিরিক্ত ট্রেডিং এবং আবেগপ্রবণ অপারেশন প্রতিরোধে সহায়তা করে।

-

এটি দৈনিক এবং সাপ্তাহিক টাইম ফ্রেমের জন্য উপযুক্ত, সুইং ট্রেডিং এবং পজিশন ট্রেডিং উভয়ের জন্যই কার্যকর।

-

এর সহজ ইনপুট/আউটপুট লজিকের কারণে, এটি রোবট এবং অন্যান্য ট্রেডিং সিস্টেমে সহজেই বাস্তবায়ন করা যায়।

-

খুব বেশি প্যারামিটার টিউন করার প্রয়োজন নেই, ফলে সিস্টেম অপ্টিমাইজ করা সহজ হয়।

এই সুবিধাগুলি একসাথে এটিকে স্টক ট্রেডারদের জন্য একটি শক্তিশালী এবং বহুমুখী ট্রেডিং কৌশলে পরিণত করে। সতর্ক স্মুথিং এবং পজিশন সাইজিং মিথ্যা সংকেত এবং বড় ক্ষতি প্রতিরোধে সহায়তা করে।

ঝুঁকি বিশ্লেষণ

ডায়নামিক ডাবল এক্সপোনেনশিয়াল মুভিং এভারেজ ট্রেডিং কৌশলের অনেক সুবিধা থাকলেও, বেশিরভাগ স্টক কৌশলের মতো এটিও কিছু অন্তর্নিহিত ঝুঁকি বহন করে:

-

যেহেতু TSI এবং সিগন্যাল লাইন ঐতিহাসিক মূল্য ডেটার উপর ভিত্তি করে তৈরি, বিশেষ করে বাজারের উচ্চ অস্থিরতার সময়ে সর্বদা ভুল সংকেতের ঝুঁকি থাকে।

-

যদি বাজার TSI সূচকের শূন্য রেখার চারপাশে দোদুল্যমান হয়, তাহলে পুলব্যাক ঘটতে পারে। এর ফলে ক্ষতি হতে পারে।

-

বড় ফাঁক (গ্যাপ) দেখা দিলে... যদি প্রবণতা অব্যাহত থাকে, তাহলে TSI অকালে প্রবণতার বিপরীত সংকেত দিতে পারে, যার ফলে লাভ মিস হতে পারে।

-

লিভারেজের কারণে, ঝুঁকির প্যারামিটারে নির্ধারিত সীমার চেয়ে বেশি ক্ষতি হতে পারে।

তবে, পজিশন সাইজ, স্টপ-লস এবং অন্যান্য ঝুঁকি ব্যবস্থাপনা কৌশল প্রয়োগ করে এই ঝুঁকিগুলি প্রশমিত করা সম্ভব। উপরন্তু, বিভিন্ন বাজার পরিস্থিতিতে সর্বোত্তম পারফরম্যান্সের জন্য প্যারামিটার এবং ফিল্টার আরও অপ্টিমাইজ করা যেতে পারে।

অপ্টিমাইজেশনের দিকনির্দেশনা

এই কৌশলটি অপ্টিমাইজ করার কিছু ধারণা নিচে দেওয়া হল:

-

বিভিন্ন ডাবল স্মুথিং প্যারামিটার কম্বিনেশন পরীক্ষা করুন যা আরও নির্ভুল ট্রেডিং সংকেত তৈরি করতে পারে। দীর্ঘ ও স্বল্প সময়ের প্যারামিটার সমন্বয় করা যেতে পারে।

-

অস্থিরতা (ভোলাটিলিটি), ট্রেডিং ভলিউম বা অন্যান্য সূচকের উপর ভিত্তি করে ফিল্টার যুক্ত করুন যাতে অপ্রয়োজনীয় ট্রেডিং সংকেত কমানো যায়। এটি ট্রেডিং ফ্রিকোয়েন্সি কমিয়ে প্রতি ট্রেডের লাভজনকতা বাড়াতে পারে।

-

স্টপ-লস লজিক যুক্ত করুন। যেমন, TSI মান শূন্য রেখা অতিক্রম করলে স্টপ-লস ব্যবহার করা। এটি অপ্রয়োজনীয় ক্ষতি কমাতে পারে।

-

বিভিন্ন ট্রেডিং যন্ত্র যেমন সূচক, পণ্য ইত্যাদির কার্যকারিতা মূল্যায়ন করুন এবং সবচেয়ে ভালো পারফর্ম করা যন্ত্রগুলিতে মনোনিবেশ করুন।

-

ট্রেডিং যন্ত্রের জন্য একটি নির্বাচন ফিল্টার তৈরি করুন। যেমন, তরলতা (লিকুইডিটি) এবং অস্থিরতা সূচক মূল্যায়ন করে, যেসব যন্ত্রের র্যাঙ্কিং উচ্চ, সেগুলিতে ট্রেড করুন।

-

মেশিন লার্নিং পদ্ধতি ব্যবহার করে ফরওয়ার্ড অ্যানালাইসিস করুন এবং সর্বোত্তম প্যারামিটার কম্বিনেশন নির্বাচন করুন। এটি ম্যানুয়াল নির্বাচনের পক্ষপাতদুষ্টতা কমিয়ে আরও ভাল প্যারামিটার পেতে সাহায্য করতে পারে।

-

বিভিন্ন বাজার পরিবেশের জন্য একাধিক প্যারামিটার সেট ব্যবহার করুন এবং গতিশীলভাবে সেগুলির মধ্যে স্যুইচ করুন। উদাহরণস্বরূপ, ষাঁড়ের বাজারে আরও আক্রমণাত্মক প্যারামিটার কম্বিনেশন এবং ভাল্লুকের বাজারে রক্ষণশীল কম্বিনেশন ব্যবহার করা।

উপরোক্ত দিকগুলি পরীক্ষা এবং অপ্টিমাইজ করে, এই কৌশলের স্থিতিশীলতা এবং লাভের হার আরও উন্নত করা সম্ভব।

সারমর্ম

সামগ্রিকভাবে, এই কৌশলটি TSI সূচকের ডাবল এক্সপোনেনশিয়াল স্মুথিং বৈশিষ্ট্যের উপর ভিত্তি করে একটি অপেক্ষাকৃত স্থিতিশীল এবং নির্ভরযোগ্য স্টক ট্রেডিং কৌশল ডিজাইন করেছে। পজিশনের আকার গতিশীলভাবে সামঞ্জস্য করে, সামগ্রিক ঝুঁকির মাত্রা কার্যকরভাবে নিয়ন্ত্রণ করা যায়। এই কৌশলটির স্বল্পমেয়াদী ও মধ্যম-দীর্ঘমেয়াদী ট্রেডিং উভয়ের জন্যই উপযুক্ত সুবিধা রয়েছে।

অবশ্যই, বেশিরভাগ পরিমাণগত ট্রেডিং কৌশলের মতো, এই কৌশলটিরও কিছু সীমাবদ্ধতা রয়েছে, যা মূলত বাজারের তীব্র ওঠানামার প্রতি সংবেদনশীলতা। এছাড়াও, প্যারামিটার নির্বাচন এবং ফিল্টারিং শর্তাবলী আরও পরীক্ষা এবং অপ্টিমাইজ করা প্রয়োজন যাতে জটিল ও পরিবর্তনশীল বাজারে আরও ভাল অভিযোজন এবং লাভজনকতা অর্জন করা যায়।

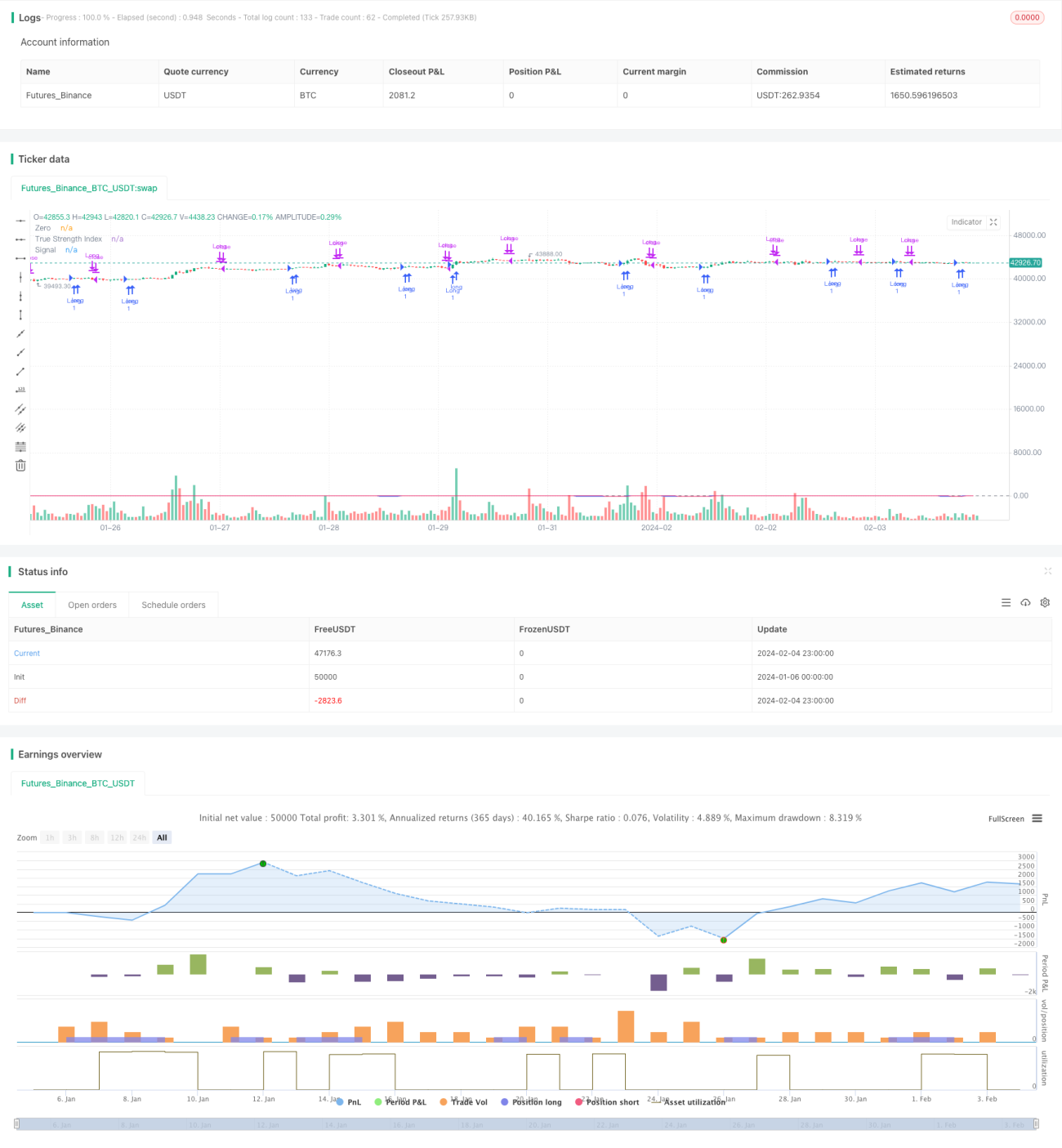

/*backtest

start: 2024-01-06 00:00:00

end: 2024-02-05 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © shankardey7310

//@version=5- 1