দ্বৈত বিপরীত আরবিট্রেজ কৌশলের ভিত্তিতে

সংক্ষিপ্ত বিবরণ

ডাবল রিভার্সাল আরবিট্রেজ কৌশল হল একটি আরবিট্রেজ অ্যালগরিদম যা দুটি রিভার্সাল ইন্ডিকেটরকে একত্রিত করে। এটি 123 রিভার্সাল সিস্টেম এবং গ্যান পেন্ডুলাম অসিলেটর নামে দুটি উপ-কৌশলকে একীভূত করে এবং যখন উভয় উপ-কৌশল একই সাথে সংকেত দেয়, তখন ট্রেডিং সিগন্যাল তৈরি করে আরবিট্রেজ অপারেশন চালায়।

কৌশলের মূলনীতি

কৌশলটি দুটি উপ-কৌশল নিয়ে গঠিত:

-

123 রিভার্সাল সিস্টেম: এটি উলফ জেনসেনের বই "হাউ আই ট্রিপল মাই মানি ইন দ্য ফিউচার মার্কেট" (পৃ. ১৮৩) থেকে উদ্ভূত। এর ট্রেডিং নিয়ম হল: যখন ক্লোজিং প্রাইস আগের দিনের ক্লোজিং প্রাইসের চেয়ে বেশি হয় এবং দুই দিন আগের ক্লোজিং প্রাইসের চেয়ে কম হয়, তখন স্লো K লাইন ৫০-এর নিচে থাকলে লং করুন; যখন ক্লোজিং প্রাইস আগের দিনের ক্লোজিং প্রাইসের চেয়ে কম হয় এবং দুই দিন আগের ক্লোজিং প্রাইসের চেয়ে বেশি হয়, তখন ফাস্ট K লাইন ৫০-এর উপরে থাকলে শর্ট করুন।

-

গ্যান পেন্ডুলাম অসিলেটর: এটি রবার্ট ক্রাউসের বই "আনকভারিং দ্য ট্রেজার অফ ডব্লিউ.ডি. গ্যান" থেকে উদ্ভূত। এটি একটি নির্দিষ্ট সময়কালের মধ্যে সর্বোচ্চ ও সর্বনিম্ন মূল্যের ওঠানামার ভিত্তিতে বাজারের দিক পরিবর্তন (সুইং) নির্ধারণ করে।

এই আরবিট্রেজ কৌশলের ট্রেডিং লজিক হল: যখন দুটি উপ-কৌশলের সংকেতের দিক একই হয়, তখন প্রকৃত ট্রেডিং সিগন্যাল তৈরি হয়। লং সিগন্যাল তৈরি হয় যখন উভয় উপ-কৌশল একই সাথে লং সিগন্যাল দেয়; শর্ট সিগন্যাল তৈরি হয় যখন উভয় উপ-কৌশল একই সাথে শর্ট সিগন্যাল দেয়।

সুবিধা বিশ্লেষণ

এই কৌশলের সবচেয়ে বড় সুবিধা হল দুটি উপ-কৌশলের সংকেত একীভূত করা, যা কার্যকরভাবে ভুয়া সংকেত ফিল্টার করতে পারে এবং ট্রেডিং সিগন্যালের নির্ভুলতা বাড়াতে পারে। প্রতিটি উপ-কৌশলের নিজস্ব সুবিধা রয়েছে: 123 রিভার্সাল সিস্টেম হঠাৎ রিভার্সাল পরিস্থিতি ধরতে পারে, আর গ্যান পেন্ডুলাম অসিলেটর ট্রেন্ড রিভার্সালের পরিণত পর্যায় নির্ধারণ করতে পারে। দুটিকে একত্রিত করলে ট্রেডিং সিগন্যাল আরও নির্ভরযোগ্য হয়, ফলে কৌশলের স্থিতিশীলতা বৃদ্ধি পায়।

ঝুঁকি বিশ্লেষণ

এই কৌশলের প্রধান ঝুঁকি হল, দুটি উপ-কৌশলের ট্রেডিং সিগন্যালের দিক অমিল হওয়ার সম্ভাবনা বেশি, যার ফলে ট্রেডিং সিগন্যালের সংখ্যা কমে যেতে পারে। এছাড়াও, উপ-কৌশলগুলিতেও কিছু ভুয়া সংকেতের ঝুঁকি থাকে। এই দুটি কারণ মিলিয়ে কৌশলের ট্রেডিংয়ের সংখ্যা অপর্যাপ্ত হতে পারে এবং বাজারের সুযোগ পুরোপুরি কাজে লাগাতে ব্যর্থ হতে পারে।

ঝুঁকি কমাতে, উপ-কৌশলের প্যারামিটার সামঞ্জস্য করা যেতে পারে যাতে ট্রেডিং ফ্রিকোয়েন্সি উপযুক্তভাবে বাড়ে, অথবা অন্যান্য ইন্ডিকেটর যোগ করে সহায়ক বিচার করা এবং ভুয়া সংকেত ফিল্টার করা যেতে পারে। যখন দুটি উপ-কৌশলের মধ্যে বড় সংকেত বিচ্যুতি দেখা দেয়, তখন শুধুমাত্র বেশি নির্ভরযোগ্য একটিকে অনুসরণ করার কথাও বিবেচনা করা যেতে পারে।

অপ্টিমাইজেশনের দিকনির্দেশনা

কৌশলটি নিম্নলিখিত দিক থেকে অপ্টিমাইজ করা যেতে পারে:

- উপ-কৌশলের প্যারামিটার সমন্বয় করে ট্রেডিং ফ্রিকোয়েন্সি অপ্টিমাইজ করা;

- অন্যান্য টেকনিক্যাল ইন্ডিকেটর যুক্ত করে সিগন্যালের গুণমান উন্নত করা;

- বিভিন্ন পণ্য ও সময়কাল অনুযায়ী উপ-কৌশলের ওজন অপ্টিমাইজ করা;

- স্টপ-লস মেকানিজম যুক্ত করে প্রতি ট্রেডের ক্ষতি নিয়ন্ত্রণ করা।

সারসংক্ষেপ

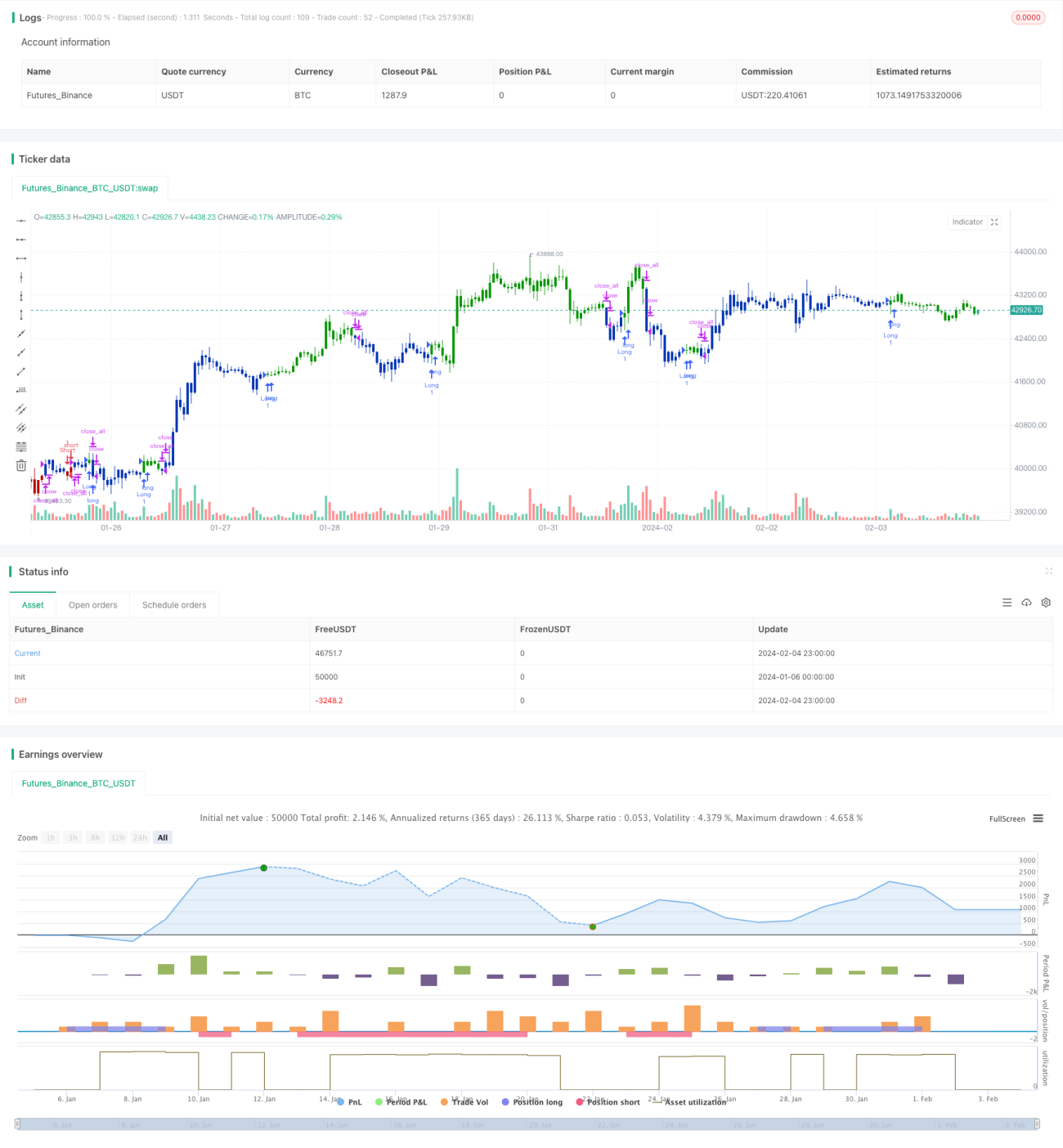

ডাবল রিভার্সাল আরবিট্রেজ কৌশল দুটি ভিন্ন ধরনের রিভার্সাল স্ট্র্যাটেজি একীভূত করে শক্তিশালী ট্রেডিং সিগন্যাল গঠন করে। এটি কার্যকরভাবে নয়েজ ফিল্টার করতে এবং সিগন্যালের গুণমান বাড়াতে পারে, বাজারে রিভার্সালের সুযোগ ধরার জন্য উপযুক্ত। তবে উপ-কৌশলগুলোর সংকেত অমিল হওয়ার সম্ভাবনা বেশি, ফলে ট্রেডিং ফ্রিকোয়েন্সি অপর্যাপ্ত হতে পারে। এছাড়াও, সম্মিলিত কৌশলের প্যারামিটার সেটিং জটিল, যার জন্য পূর্ণ পরীক্ষা ও অপ্টিমাইজেশন প্রয়োজন সর্বোত্তম ফলাফল অর্জনের জন্য।

/*backtest

start: 2024-01-06 00:00:00

end: 2024-02-05 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 04/11/2020

// This is combo strategies for get a cumulative signal. - 1