বিপরীত ট্রেন্ড ট্র্যাকিং কৌশল

সংক্ষিপ্ত বিবরণ

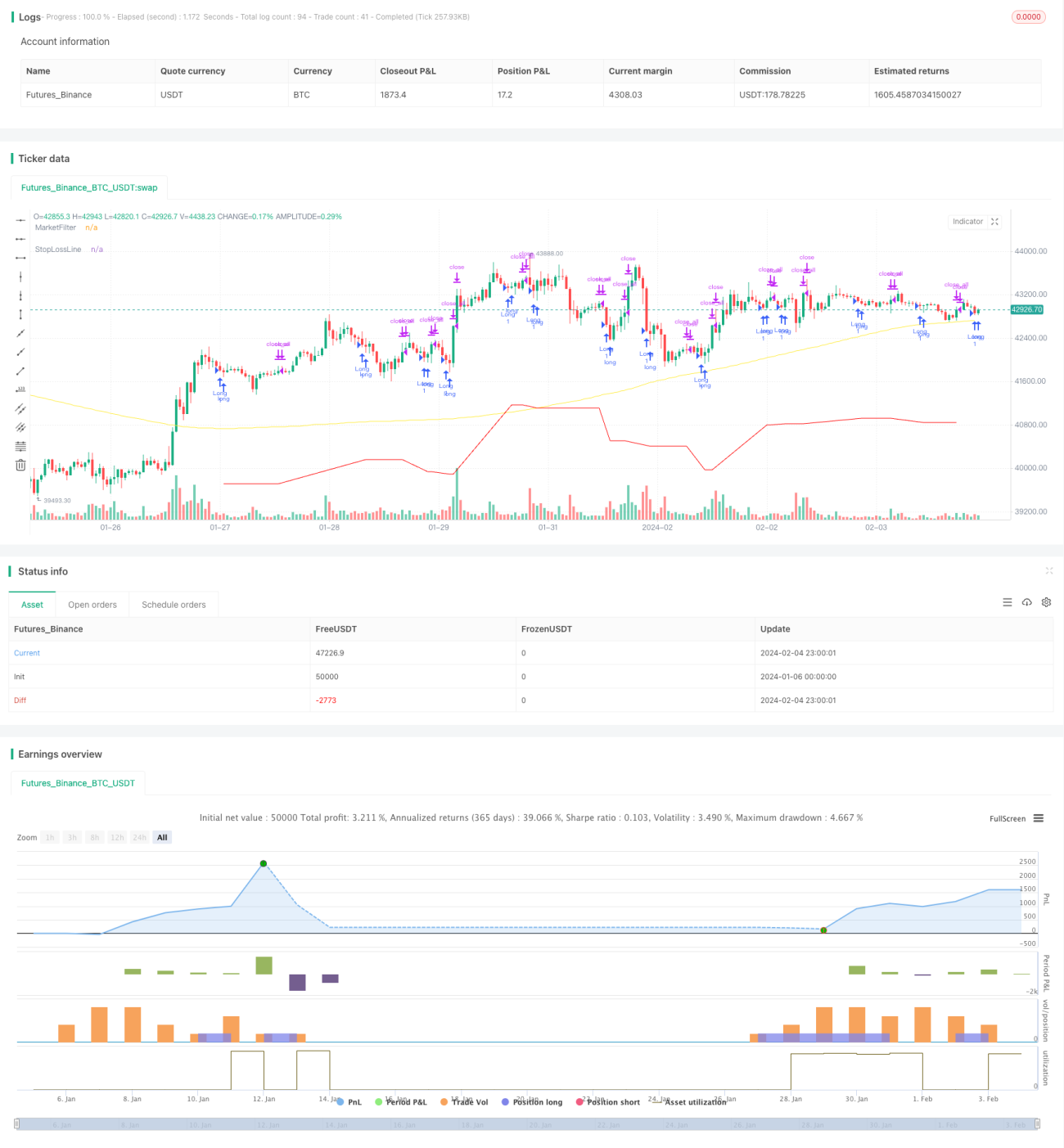

রিভার্সাল ট্র্যাকিং কৌশল হল একটি ট্রেন্ড ট্র্যাকিং কৌশল যা মুভিং এভারেজকে মার্কেট ফিল্টার হিসেবে ব্যবহার করে। শেয়ারের দামে রিভার্সাল সিগন্যাল দেখা দিলে পজিশন খোলা হয়, কম দামে কিনে বেশি দামে বিক্রি করা হয়, এবং দাম রিভার্সালের পরবর্তী ট্রেন্ড ট্র্যাক করে অতিরিক্ত রিটার্ন অর্জন করা হয়।

কৌশলের নীতি

এই কৌশলের মূল যুক্তি হল: যখন ক্লোজিং প্রাইস N দিন আগের নিচু দামের (লো) চেয়ে কম হয়, তখন লং পজিশন খোলা হয়; যখন ক্লোজিং প্রাইস N দিন আগের উঁচু দামের (হাই) চেয়ে বেশি হয়, তখন লং পজিশন বন্ধ করা হয়। একইসাথে, এটি ২০০ দিনের সরল মুভিং এভারেজকে মার্কেট ফিল্টার হিসেবে ব্যবহার করে – শুধুমাত্র তখনই লং পজিশন খোলা হয় যখন দাম ২০০ দিনের মুভিং এভারেজের উপরে থাকে।

এই কৌশলটি মূল্য রিভার্সাল তত্ত্বের উপর ভিত্তি করে, যা মনে করে শেয়ারের দামের ট্রেন্ডে বারবার উচ্চ ও নিম্ন বিন্দু তৈরি হয়। যখন দাম N দিন আগে তৈরি হওয়া নিচু দামের নিচে ভেঙে পড়ে, তখন লং পজিশন খোলার সময় হয়; যখন দাম N দিন আগের উঁচু দামের উপরে উঠে যায়, তখন বুঝতে হবে রিভার্সাল লাভ কমে গেছে, এটি পজিশন বন্ধ করে মুনাফা নেওয়ার সময়।

নির্দিষ্টভাবে, এই কৌশলের নিম্নলিখিত মূল মডিউল রয়েছে:

-

মার্কেট ফিল্টার

২০০ দিনের সরল মুভিং এভারেজকে বাজারের ট্রেন্ড নির্ধারণের সূচক হিসেবে ব্যবহার করা হয়। শুধুমাত্র যখন শেয়ারের দাম ২০০ দিনের মুভিং এভারেজের উপরে থাকে, তখনই পজিশন খোলা অনুমোদিত। এটি বুলিশ বাজারে শর্ট পজিশন বা বিয়ারিশ বাজারে লং পজিশন খোলা এড়াতে সাহায্য করে।

-

রিভার্সাল সিগন্যাল নির্ধারণ

যুক্তি: ক্লোজিং প্রাইস < N দিন আগের সর্বনিম্ন দাম

ক্লোজিং প্রাইস N দিন আগের (ডিফল্ট ৫ দিন) সর্বনিম্ন দামের চেয়ে কম হলে, এটি ইঙ্গিত দেয় শেয়ারের দাম নিচের দিকে ভেঙেছে এবং কেনার সিগন্যাল সক্রিয় হয়।

-

মুনাফা তোলার সিগন্যাল নির্ধারণ

যুক্তি: ক্লোজিং প্রাইস > N দিন আগের সর্বোচ্চ দাম

ক্লোজিং প্রাইস N দিন আগের (ডিফল্ট ৫ দিন) সর্বোচ্চ দামের চেয়ে বেশি হলে, এটি ইঙ্গিত দেয় শেয়ারের দামের রিভার্সাল শেষ হয়েছে এবং মুনাফা তোলার সিগন্যাল সক্রিয় হয়।

-

৫% স্টপ-লস

প্রবেশ মূল্য থেকে শুরু করে ৫% স্টপ-লস লাইন সেট করা হয়, যাতে বড় ক্ষতি এড়ানো যায়।

সুবিধা বিশ্লেষণ

এই কৌশলের নিম্নলিখিত প্রধান সুবিধা রয়েছে:

- মূল্য রিভার্সাল তত্ত্ব ব্যবহার করে, দাম রিভার্সাল শুরুর পর্যায়ে পজিশন খোলা যায় এবং পরবর্তী ট্রেন্ড ট্র্যাক করা যায়।

- মুভিং এভারেজকে মার্কেট ফিল্টার হিসেবে ব্যবহার করে অনুপযুক্ত লং বা শর্ট পজিশন খোলা এড়ানো যায়, ফলে ফাঁদে পড়ার ঝুঁকি কমে।

- N দিন আগের সর্বোচ্চ ও সর্বনিম্ন দাম ব্যবহার করে রিভার্সাল সিগন্যাল নির্ধারণ করা হয়, প্যারামিটারটি নমনীয় এবং বাজারের সাথে সামঞ্জস্য রেখে N এর মান পরিবর্তন করা যায়।

- ৫% স্টপ-লসের ব্যাপ্তি দ্রুত ক্ষতি কাটতে সাহায্য করে, একক ট্রেডে বড় ক্ষতি এড়ায়।

- কম দামে কিনে বেশি দামে বিক্রি (লো বাই হাই সেল) বাস্তবায়ন করে এবং দাম রিভার্সালের মাধ্যমে অতিরিক্ত রিটার্ন অর্জন করে।

ঝুঁকি বিশ্লেষণ

এই কৌশলের কিছু ঝুঁকিও রয়েছে:

- মূল্য রিভার্সাল সিগন্যাল ভুল ব্রেকআউট হতে পারে, প্রকৃত ট্রেন্ড রিভার্সাল শুরু হতে পারে না, ফলে ক্ষতি হতে পারে।

- N প্যারামিটারের ভুল সেটিং প্রকৃত রিভার্সাল পয়েন্ট মিস করতে পারে বা সময়ের আগে স্টপ-লস ট্রিগার করতে পারে।

- স্টপ-লসের ব্যাপ্তি খুব বড় হলে একক ট্রেডে ক্ষতি বেশি হতে পারে; খুব ছোট হলে সময়ের আগে স্টপ-লস হতে পারে।

- এই কৌশলটি স্টক ইনডেক্স এবং কিছু ইতিমধ্যে ঊর্ধ্বমুখী ট্রেন্ডে থাকা স্বতন্ত্র শেয়ারের জন্য বেশি উপযোগী, পুরো স্টক পুলের জন্য রাবার বল ট্রেডিংয়ের জন্য নয়।

অপটিমাইজেশনের দিক

এই কৌশলটি নিম্নলিখিত দিক থেকে অপটিমাইজ করা যেতে পারে:

- মুভিং এভারেজের প্যারামিটার অপটিমাইজ করুন, বিভিন্ন দিনের প্যারামিটারের কার্যকারিতা পরীক্ষা করুন।

- রিভার্সাল সিগন্যাল নির্ধারণের জন্য N প্যারামিটার পরিবর্তন করে সর্বোত্তম প্যারামিটার সংমিশ্রণ খুঁজুন।

- স্টপ-লসের ব্যাপ্তি অপটিমাইজ করুন, ক্ষতি কমানো এবং পজিশন ধরে রাখার সময়ের মধ্যে ভারসাম্য বজায় রাখুন।

- মোমেন্টাম ইন্ডিকেটরের মতো ফিল্টার যোগ করুন যাতে ট্রেডিং সিগন্যাল আরো নির্ভরযোগ্য হয়।

- বিভিন্ন ট্রেডিং পণ্যের জন্য স্বাধীন প্যারামিটার সেট তৈরি করে ব্যাকটেস্ট অপটিমাইজেশন করুন।

সারসংক্ষেপ

রিভার্সাল ট্র্যাকিং কৌশল মুভিং এভারেজ ইন্ডিকেটরের সাথে সংযুক্ত থেকে, বাজারের পরিবেশ নির্ধারণের পর রিভার্সাল তত্ত্বের মাধ্যমে ক্রয়ের সময় নির্বাচন করে; মুনাফা তোলা ও স্টপ-লস ব্যবস্থা ঝুঁকি নিয়ন্ত্রণ করে, কম দামে কিনে বেশি দামে বিক্রি করে অতিরিক্ত রিটার্ন অর্জন করে। এই কৌশলটি প্যারামিটার অপটিমাইজেশন, সহায়ক ফিল্টার যোগ করার মতো উপায়ে উন্নত করা যেতে পারে এবং ট্রেন্ডিং বাজারে ভালো রিটার্ন অর্জন করতে পারে।

- 1