SMA এবং ATR-ভিত্তিক ট্রেইলিং স্টপ লস কৌশল

সংক্ষিপ্ত বিবরণ

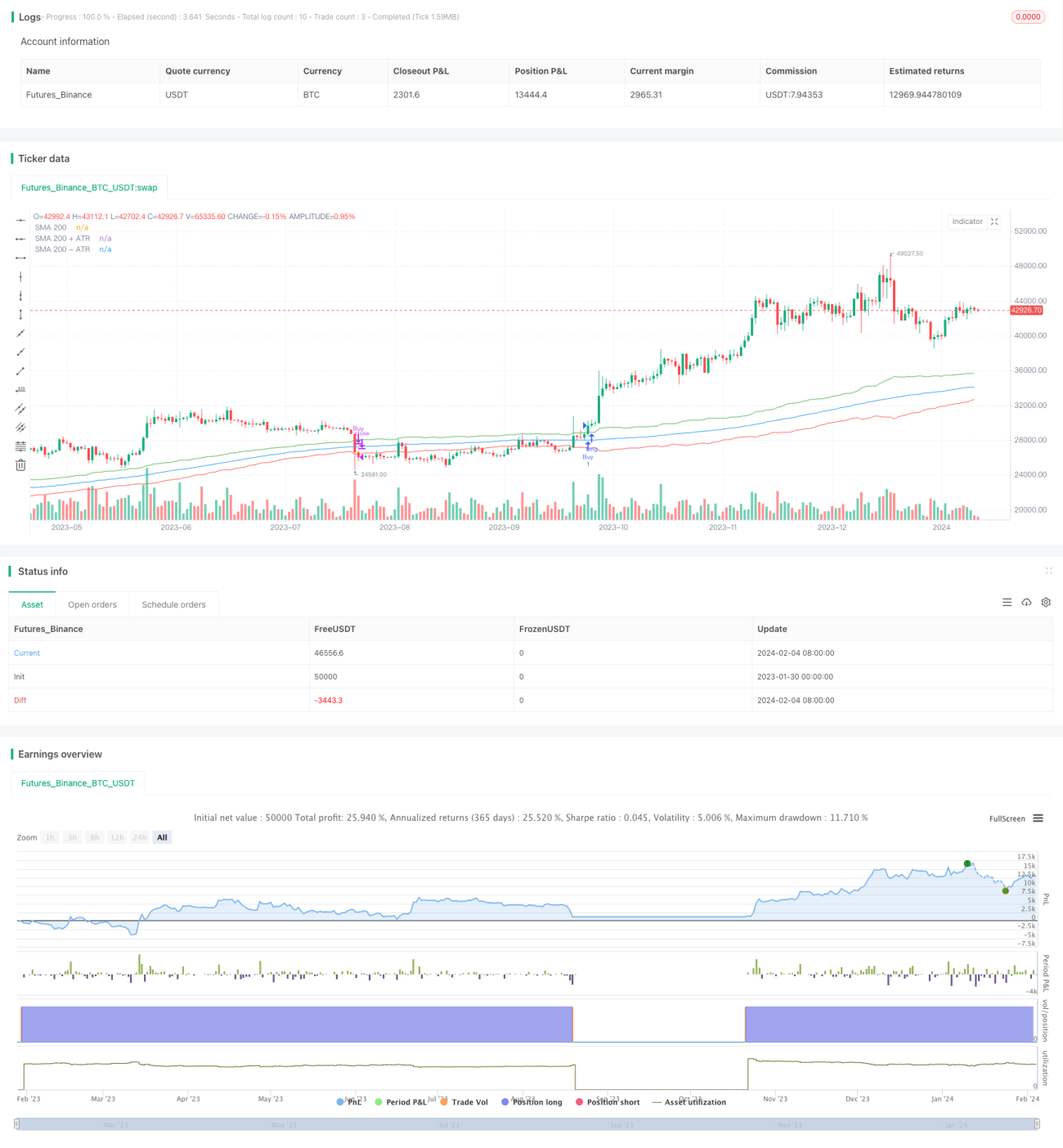

এই কৌশলটি একটি সরল মুভিং অ্যাভারেজ (SMA) এবং গড় ট্রু রেঞ্জ (ATR) ভিত্তিক ডায়নামিক ট্রেলিং স্টপ-লস সহ দীর্ঘমেয়াদী ট্রেডিং কৌশল। এটি ট্রেন্ড ফলোয়িং এবং রিস্ক ম্যানেজমেন্টের সুবিধাগুলিকে একত্রিত করে, যার লক্ষ্য ড্রডাউন নিয়ন্ত্রণ করা এবং মুনাফা সর্বাধিক করা।

কৌশলের নীতি

যখন ক্লোজিং প্রাইস SMA ২০০ দিন + ATR ১৪ দিন এর উপরে উঠে যায়, তখন লং এন্ট্রি হয়। যখন ক্লোজিং প্রাইস SMA ২০০ দিন - ATR ১৪ দিন এর নিচে নেমে যায়, তখন পজিশন বন্ধ করে স্টপ-লস নেওয়া হয়। এই কৌশলটি প্রধান ট্রেন্ড দিক নির্ধারণের জন্য SMA ২০০ ব্যবহার করে এবং স্টপ-লস লাইন নির্ধারণের জন্য ATR ব্যবহার করে, যা ডায়নামিক ট্রেলিং স্টপ-লস তৈরি করে। বিশেষ করে, বাই সিগন্যাল হলো ক্লোজিং প্রাইস SMA ২০০ + ATR ১৪ দিন ভেদ করে ওপরে ওঠা; এই ভেদ ইঙ্গিত দেয় যে বর্তমান ঊর্ধ্বমুখী ট্রেন্ডে রয়েছে। স্টপ-লস সিগন্যাল হলো ক্লোজিং প্রাইস SMA ২০০ - ATR ১৪ দিন ভেদ করে নিচে নামা; এই ভেদ ইঙ্গিত দেয় যে ঊর্ধ্বমুখী ট্রেন্ড ভেঙে গেছে।

সুবিধা বিশ্লেষণ

এই কৌশলটি SMA এবং ATR দুটি সূচকের সুবিধা একত্রিত করে। SMA ২০০ বাজারের শব্দ ফিল্টার করতে পারে এবং দীর্ঘমেয়াদী প্রধান দিক লক করতে পারে; অন্যদিকে ATR ১৪ দিন সাম্প্রতিক দুই সপ্তাহের অস্থিরতার ভিত্তিতে স্টপ-লস লাইন নির্ধারণ করতে পারে, ফলে ডায়নামিক ট্রেলিং স্টপ-লস অর্জিত হয়। এটি ট্রেন্ডে ধারাবাহিকভাবে লাভ করতে সাহায্য করে, পাশাপাশি ড্রডাউনও কার্যকরভাবে নিয়ন্ত্রণ করে। সার্বিকভাবে, এই কৌশলের সুবিধাগুলি হল:

-

উচ্চ ঝুঁকি-লাভ অনুপাত। ট্রেন্ড অনুসরণ করে এবং স্টপ-লস ঝুঁকি নিয়ন্ত্রণ করে, ফলে উচ্চ ঝুঁকি-লাভ অনুপাত অর্জিত হয়।

-

নিয়ন্ত্রণযোগ্য ড্রডাউন। ATR ডায়নামিক ট্র্যাকিং অপ্রত্যাশিত ঘটনার প্রভাব কমায় এবং কার্যকরভাবে ড্রডাউন নিয়ন্ত্রণ করে।

-

সহজ প্যারামিটার। শুধু দুটি প্যারামিটার ব্যবহার করে, ঝুঁকি ও লাভের মধ্যে ভারসাম্য অর্জন করে এবং অতিরিক্ত অপ্টিমাইজেশন এড়িয়ে চলে।

ঝুঁকি বিশ্লেষণ

এই কৌশলে কিছু ঝুঁকি রয়েছে যা লক্ষ্য করা প্রয়োজন। প্রধান ঝুঁকিগুলি নিম্নরূপ:

-

ট্রেন্ড বিপরীত হওয়ার ঝুঁকি। কৌশলটি নিজে ট্রেন্ড বিপরীত সনাক্ত করতে পারে না; যদি হঠাৎ দিক পরিবর্তন ঘটে তবে বড় ক্ষতি হতে পারে।

-

SMA বিলম্বের ঝুঁকি। SMA কিছুটা পিছিয়ে পড়ে, তাৎক্ষণিকভাবে ট্রেন্ড পরিবর্তন প্রতিফলিত করতে পারে না।

-

ATR প্যারামিটার সেটিংয়ের ঝুঁকি। ATR প্যারামিটার অত্যধিক বড় বা ছোট হলে কৌশলের কার্যকারিতা প্রভাবিত হয়।

সংশ্লিষ্ট সমাধান:

- অন্যান্য সূচক যেমন MACD এর সাথে মিলিয়ে ট্রেন্ড বিচার করা।

- বিভিন্ন প্যারামিটার সংমিশ্রণ পরীক্ষা করে সেরা ভারসাম্য খুঁজে বের করা।

অপ্টিমাইজেশনের দিক

এই কৌশলটি নিম্নলিখিত দিক থেকে আরও অপ্টিমাইজ করা যেতে পারে:

-

বিভিন্ন SMA এবং ATR প্যারামিটার সংমিশ্রণ পরীক্ষা করে সর্বোত্তম প্যারামিটার খুঁজে বের করা।

-

অন্যান্য প্রযুক্তিগত সূচক যেমন MACD যোগ করে বিপরীত দিক চিহ্নিত করা।

-

স্টপ-লস মেকানিজম অপ্টিমাইজ করা, যেমন পরিবর্তনশীল স্টপ-লস, মুভিং স্টপ-লস ইত্যাদি।

-

কোম্পানির মৌলিক সূচক যুক্ত করা, যাতে আশাহীন ঊর্ধ্বমুখী স্টক কেনা এড়ানো যায়।

সারসংক্ষেপ

এই কৌশলটি ট্রেন্ড ফলোয়িং এবং ডায়নামিক ঝুঁকি ব্যবস্থাপনার পদ্ধতিকে একীভূত করে, যা দীর্ঘমেয়াদী হোল্ডিং সময়কালে স্টপ-লস ও লাভ-টেকিং অপ্টিমাইজ করে। এটির উচ্চ ঝুঁকি-লাভ অনুপাত, নিয়ন্ত্রণযোগ্য ড্রডাউন এবং ঝুঁকি-লাভের ভারসাম্যের বৈশিষ্ট্য রয়েছে। তবে এতে কিছু ট্রেন্ড বিপরীত হওয়ার ঝুঁকি এবং প্যারামিটার অপ্টিমাইজেশনের চ্যালেঞ্জও রয়েছে। সামগ্রিকভাবে, এই কৌশলটি কোয়ান্টিটেটিভ ট্রেডিংয়ের জন্য একটি সহজ ও কার্যকর দীর্ঘমেয়াদী ট্রেডিং ধারণা প্রদান করে, যা আরও পরীক্ষা ও অপ্টিমাইজেশনের যোগ্য।

- 1