উন্নত RSI সূচক ট্রেডিং কৌশল

সারসংক্ষেপ

S&P500 অ্যাডভান্সড RSI ইন্ডিকেটর ট্রেডিং স্ট্র্যাটেজি (S&P500 Advanced RSI Indicator Trading Strategy) হল S&P500 সূচকের জন্য একটি মধ্যম-দীর্ঘমেয়াদী ট্রেন্ড ফলোয়িং কৌশল। এই কৌশলটি একাধিক ফিল্টার একত্রিত করে, RSI-এর ওভারবট/ওভারসোল্ড সংকেতের ভিত্তিতে ট্রেড করে, যাতে ঝুঁকি নিয়ন্ত্রণ করা যায় এবং মিথ্যা সংকেত কমানো যায়।

কৌশলের নীতি

এই কৌশলের মূল নির্দেশক হল RSI, যা 2-পিরিয়ড RSI মানের ভিত্তিতে দামের ওভারবট/ওভারসোল্ড অবস্থা নির্ধারণ করে। যখন RSI নির্দেশক নির্ধারিত ওভারসোল্ড লাইনের নিচে থাকে, তখন লং পজিশন নেওয়া হয়, এবং যখন RSI নির্দেশক নির্ধারিত ওভারসোল্ড লাইনের উপরে চলে যায়, তখন পজিশন বন্ধ করা হয়। এছাড়াও, কৌশলটিতে ঝুঁকি নিয়ন্ত্রণের জন্য বেশ কয়েকটি সহায়ক ফিল্টার অন্তর্ভুক্ত রয়েছে:

-

সাপ্তাহিক RSI ফিল্টার: সাপ্তাহিক RSI নির্ধারিত লাইনের নিচে থাকা প্রয়োজন, যাতে বুলিশ বাজারে অত্যধিক আক্রমণাত্মকভাবে লং নেওয়া এড়ানো যায়।

-

MA ফিল্টার: দাম নির্দিষ্ট পিরিয়ডের মুভিং অ্যাভারেজের উপরে থাকা প্রয়োজন, যা নিশ্চিত করে যে ট্রেন্ড শুরু হওয়ার পরেই কেনা হয়।

-

দ্বিতীয় RSI ফিল্টার: দ্বিতীয় RSI নির্দেশকও ওভারসোল্ড লাইনের নিচে থাকা প্রয়োজন, যা মিথ্যা ব্রেকআউট এড়ায়।

-

ATR ব্রেকআউট ফিল্টার: দাম দ্রুত হ্রাসের পরও লং নেওয়া এড়িয়ে ঝুঁকি নিয়ন্ত্রণ করে।

এই একাধিক ফিল্টার একত্রে ব্যবহার করলে দামের মধ্যম-দীর্ঘমেয়াদী রিভার্সাল পয়েন্ট কার্যকরভাবে সনাক্ত করা যায়, ট্রেডিং ফ্রিকোয়েন্সি নিয়ন্ত্রণ করা যায় এবং ঝুঁকি কমানো যায়।

সুবিধা বিশ্লেষণ

S&P500 অ্যাডভান্সড RSI ইন্ডিকেটর ট্রেডিং স্ট্র্যাটেজির নিম্নলিখিত সুবিধা রয়েছে:

-

একাধিক সহায়ক নির্দেশক ফিল্টার যুক্ত হওয়ায় মিথ্যা সংকেত কমে এবং নির্ভরযোগ্যতা বেশি।

-

ATR ব্রেকআউট ফিল্টারের মাধ্যমে ঝুঁকি নিয়ন্ত্রণ করা যায়, দাম দ্রুত পতনের পর কেনা এড়ানো যায়।

-

সাপ্তাহিক RSI ফিল্টার বুলিশ বাজারে কেনা এড়িয়ে অতি-আক্রমণাত্মক হওয়া রোধ করে।

-

MA ফিল্টার দাম ট্রেন্ড লাইনের উপরে ওঠার পর কেনার শর্ত আরোপ করে, ট্রেন্ড শুরু হওয়ার পরেই এন্ট্রি নিশ্চিত করে।

-

দ্বিতীয় RSI ফিল্টার RSI নির্দেশকের মিথ্যা ব্রেকআউটের কারণে লং নেওয়া এড়ায়।

-

মধ্যম-দীর্ঘমেয়াদী পজিশনের জন্য উপযুক্ত, খুব বেশি ট্রেডিং ফ্রিকোয়েন্সি থাকে না।

ঝুঁকি বিশ্লেষণ

এই কৌশলের প্রধান ঝুঁকিগুলি নিম্নলিখিত দিক থেকে আসে:

-

প্রধান নির্দেশক হিসেবে RSI ব্যবহার করায় কিছুটা ল্যাগ থাকে।

-

ফিল্টারের শর্ত খুব কঠোর হওয়ায় কিছু সুযোগ হাতছাড়া হতে পারে।

-

খুব বড় বাজারের মুভমেন্টে, স্টপ-লস শর্ত ভেঙে যেতে পারে।

-

সাধারণ RSI নির্দেশক ও ফিল্টারের উপর ভিত্তি করে হওয়ায় জটিল বাজার পরিস্থিতি বুঝতে সক্ষমতা কম।

সম্ভাব্য প্রশমন পদ্ধতি নিম্নরূপ:

-

প্যারামিটার যথাযথভাবে সামঞ্জস্য করে সুযোগ হাতছাড়া রোধ করা।

-

পজিশনের সাইজ বাড়িয়ে কিছুটা কেনার সম্ভাবনা পূরণ করা।

-

ফিল্টারের শর্ত কিছুটা শিথিল করে ট্রেডিং ফ্রিকোয়েন্সি বাড়ানো।

-

জটিল বাজার বুঝতে আরও নির্দেশক যুক্ত করার কথা বিবেচনা করা।

অপ্টিমাইজেশনের দিকনির্দেশ

কৌশলটিকে নিম্নলিখিত দিক থেকে অপ্টিমাইজ করা যেতে পারে:

-

RSI প্যারামিটার পরীক্ষা করে সর্বোত্তম ওভারবট/ওভারসোল্ড লাইন খুঁজে বের করা।

-

MA মূভিং অ্যাভারেজের পিরিয়ড প্যারামিটার পরীক্ষা করে সর্বোত্তম প্যারামিটার নির্ধারণ করা।

-

ATR প্যারামিটার পরীক্ষা করে দাম ব্রেকআউট ফিল্টার অপ্টিমাইজ করা।

-

অন্যান্য নির্দেশকের সাথে একত্রিত করে জটিল বাজার বুঝতে সক্ষমতা বাড়ানোর চেষ্টা করা।

-

সাপ্তাহিক RSI প্যারামিটার অপ্টিমাইজ করে সর্বোত্তম সাপ্তাহিক RSI প্যারামিটার নির্ধারণ করা।

-

দ্বিতীয় RSI-এর প্যারামিটার অপ্টিমাইজ করে সর্বোত্তম দ্বিতীয় RSI পিরিয়ড এবং ওভারবট/ওভারসোল্ড লাইন খুঁজে বের করা।

সারসংক্ষেপ

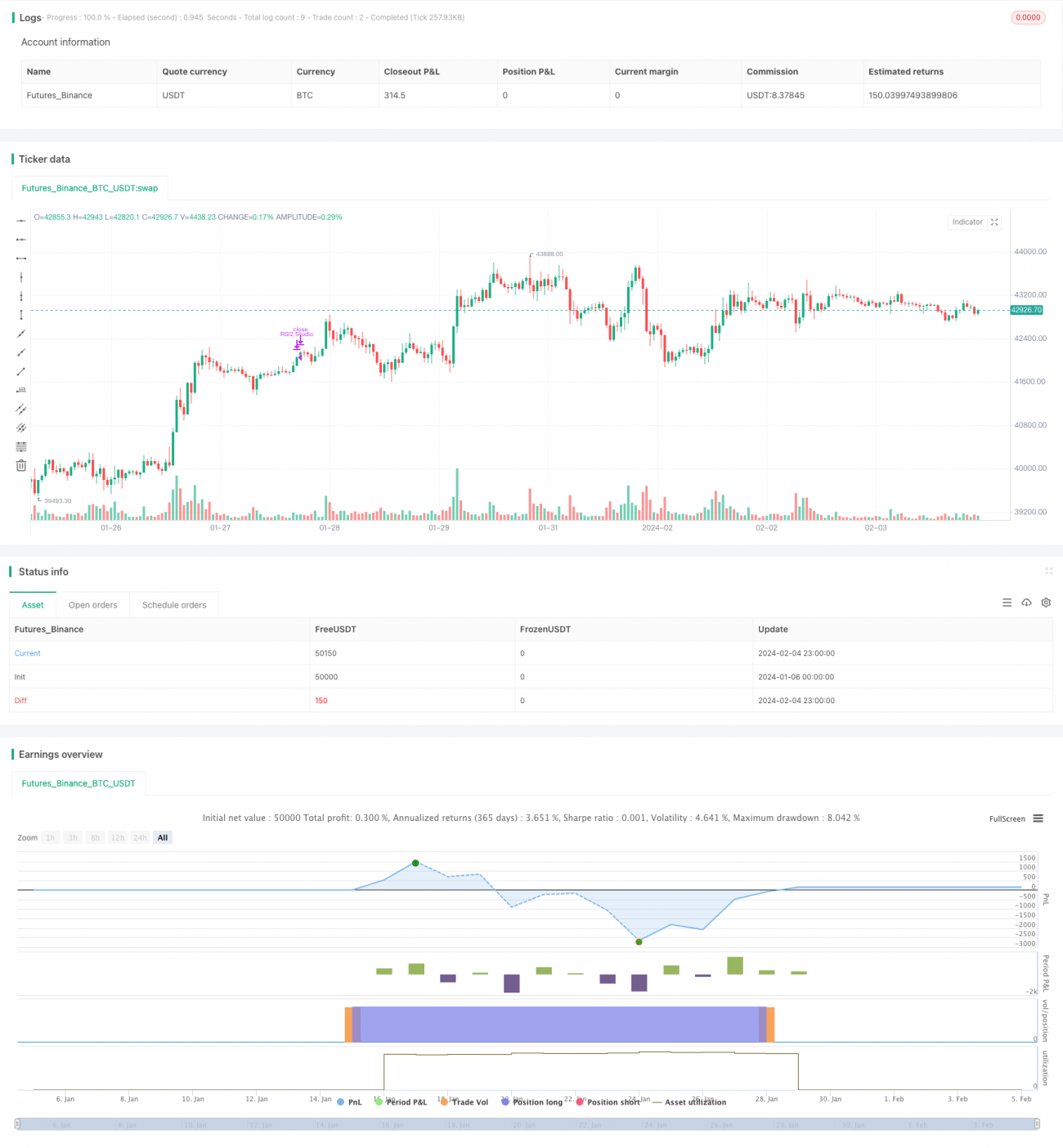

S&P500 অ্যাডভান্সড RSI ইন্ডিকেটর ট্রেডিং স্ট্র্যাটেজি RSI নির্দেশকের মাধ্যমে দামের মধ্যম-দীর্ঘমেয়াদী ট্রেন্ড রিভার্সাল পয়েন্ট নির্ণয় করে এবং ঝুঁকি নিয়ন্ত্রণের জন্য একাধিক ফিল্টার শর্ত স্থাপন করে। এই কৌশলটি RSI নির্দেশকের কার্যকারিতাকে পূর্ণ ব্যবহার করে, যা কার্যকরভাবে মধ্যম-দীর্ঘমেয়াদী ট্রেন্ড ধরে রাখতে পারে এবং খুব বেশি এন্ট্রি-এক্সিট এড়িয়ে চলতে পারে। প্যারামিটার অপ্টিমাইজেশনের সাথে সাথে কৌশলের কার্যকারিতা উন্নত হওয়ার সম্ভাবনা রয়েছে। সামগ্রিকভাবে, এই কৌশলটি মধ্যম-দীর্ঘমেয়াদী মূল্য বিনিয়োগের জন্য উপযুক্ত এবং এটি একটি তুলনামূলকভাবে স্থিতিশীল কোয়ান্টিটেটিভ কৌশল।

/*backtest

start: 2024-01-06 00:00:00

end: 2024-02-05 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

// Lets connect on LinkedIn (https://www.linkedin.com/in/lets-grow-with-quality/)

// Optimized for S&P500 Daily. Use it as a buy confirmation on certain levels (Springs, Pullbacks, ...) or let it run

// without "Weekly RSI Filter" and pyramiding for 4 x more trades.- 1