গতিশীল ঢাল ট্রেন্ডলাইন ট্রেডিং কৌশল

সারসংক্ষেপ

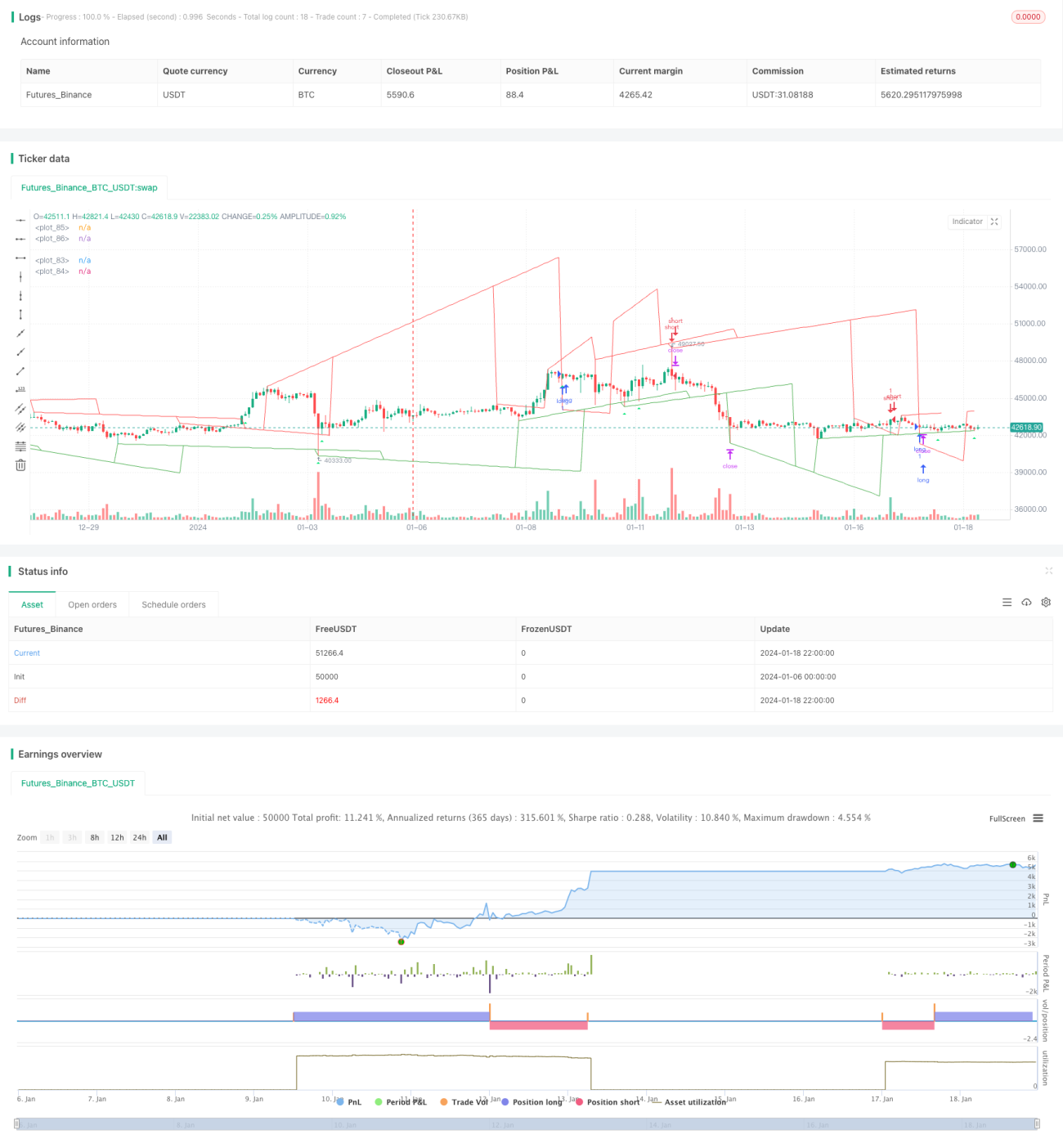

এই কৌশলের মূল ধারণা হলো গতিশীল ঢাল (ডাইনামিক স্লোপ) ব্যবহার করে দামের ট্রেন্ডের দিক নির্ধারণ করা এবং ব্রেকআউটের ভিত্তিতে ট্রেডিং সিগন্যাল তৈরি করা। বিশেষভাবে বলতে গেলে, এটি রিয়েল টাইমে দামের নতুন উচ্চ এবং নতুন নিম্ন বিন্দু ট্র্যাক করে, বিভিন্ন সময়সীমায় দামের পরিবর্তনের ভিত্তিতে গতিশীল ঢাল গণনা করে এবং তারপর দামের ট্রেন্ড লাইন ভেঙে যাওয়ার অবস্থা বিশ্লেষণ করে লং বা শর্ট সিগন্যাল নির্ধারণ করে।

কৌশলের নীতি

এই কৌশলটি মূলত নিম্নলিখিত কয়েকটি ধাপে বিভক্ত:

-

সর্বোচ্চ এবং সর্বনিম্ন দাম নির্ণয়: একটি নির্দিষ্ট চক্রের (যেমন ২০টি ক্যান্ডেল) মধ্যে সর্বোচ্চ এবং সর্বনিম্ন দাম ট্র্যাক করা এবং তা নতুন উচ্চ বা নতুন নিম্ন কিনা যাচাই করা।

-

গতিশীল ঢাল গণনা: নতুন উচ্চ বা নিম্ন তৈরির ক্যান্ডেলের নম্বর রেকর্ড করা এবং সেই নতুন উচ্চ/নিম্ন বিন্দু থেকে একটি নির্দিষ্ট চক্র (যেমন ৯টি ক্যান্ডেল) পরবর্তী উচ্চ/নিম্ন বিন্দু পর্যন্ত গতিশীল ঢাল গণনা করা।

-

ট্রেন্ড লাইন অঙ্কন: গতিশীল ঢালের ভিত্তিতে ঊর্ধ্বগামী এবং নিম্নগামী ট্রেন্ড লাইন অঙ্কন করা।

-

ট্রেন্ড লাইন সম্প্রসারণ ও হালনাগাদ: যখন দাম ট্রেন্ড লাইন ভাঙে, তখন ট্রেন্ড লাইনটি সম্প্রসারিত ও হালনাগাদ করা হয়।

-

ট্রেডিং সিগন্যাল: দামের ট্রেন্ড লাইন ভাঙার অবস্থার সাথে মিলিয়ে লং এবং শর্ট সিগন্যাল নির্ধারণ।

কৌশলের সুবিধা

এই কৌশলের নিম্নলিখিত সুবিধা রয়েছে:

-

ট্রেন্ডের দিক গতিশীলভাবে নির্ধারণ করে, বাজারের পরিবর্তনের সাথে খাপ খাইয়ে নিতে পারে।

-

স্টপ-লস যুক্তিযুক্তভাবে নিয়ন্ত্রণ করতে পারে, ফলে রিট্রেসমেন্ট (পিছিয়ে আসা) কম হয়।

-

ব্রেকআউটের ট্রেডিং সিগন্যাল পরিষ্কার এবং বাস্তবায়ন সহজ।

-

প্যারামিটার কাস্টমাইজ করা যায়, ফলে অভিযোজন ক্ষমতা বেশি।

-

কোডের গঠন স্পষ্ট, সহজে বোঝা এবং পুনরায় ডেভেলপমেন্ট করা যায়।

ঝুঁকি ও সমাধান

এই কৌশলের কিছু ঝুঁকিও রয়েছে:

-

ট্রেন্ড যখন অস্থির থাকে (সাইডওয়েজ বা রেঞ্জবাউন্ড), তখন লং ও শর্ট উভয় সিগন্যালই ভুল হতে পারে। এই ক্ষেত্রে ফিল্টারিং শর্ত যুক্ত করার পরামর্শ দেওয়া হয়।

-

ব্রেকআউটের মিথ্যা সিগন্যাল বেশি হতে পারে। প্যারামিটার যথাযথভাবে সমন্বয় করা বা ফিল্টারিং শর্ত যুক্ত করা যেতে পারে।

-

বাজারের তীব্র ওঠানামায় স্টপ-লসের ঝুঁকি থাকে। স্টপ-লসের পরিধি বাড়ানো যেতে পারে।

-

অপটিমাইজেশনের সুযোগ সীমিত, মুনাফা অর্জনের ক্ষমতা সীমাবদ্ধ। এটি স্বল্পমেয়াদী ট্রেডিংয়ের জন্য উপযুক্ত।

অপটিমাইজেশনের দিকনির্দেশনা

এই কৌশলের অপটিমাইজেশনের সম্ভাব্য ক্ষেত্রগুলো হলো:

-

সিগন্যাল ফিল্টার করার জন্য আরও প্রযুক্তিগত নির্দেশক যুক্ত করা।

-

প্যারামিটার কম্বিনেশন অপটিমাইজ করে সর্বোত্তম প্যারামিটার খুঁজে বের করা।

-

স্টপ-লস কৌশল উন্নত করে ঝুঁকি কমানোর চেষ্টা করা।

-

স্বয়ংক্রিয়ভাবে এন্ট্রির মাত্রা সামঞ্জস্য করার ফিচার যোগ করা।

-

অন্যান্য কৌশলের সাথে সমন্বয় করে আরও সুযোগ আবিষ্কারের চেষ্টা করা।

উপসংহার

সামগ্রিকভাবে, এই কৌশলটি একটি গতিশীল ঢালের ভিত্তিতে ট্রেন্ড নির্ধারণ ও ব্রেকআউট ট্রেডিংয়ের একটি কার্যকর স্বল্পমেয়াদী কৌশল। এটি সঠিকভাবে ট্রেন্ড শনাক্ত করতে পারে, ঝুঁকি নিয়ন্ত্রণযোগ্য এবং বাজারে স্বল্পমেয়াদী সুযোগ ক্যাপচার করার জন্য উপযুক্ত। আরও অপটিমাইজেশন ও ফিল্টারিং শর্ত যোগের মাধ্যমে কৌশলটির জয়রেট ও মুনাফার মাত্রা বাড়ানো সম্ভব।

/*backtest

start: 2024-01-06 00:00:00

end: 2024-01-19 00:00:00

period: 2h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © pune3tghai

//Originally posted by matsu_bitmex- 1