সুপার ট্রেন্ডের উপর ভিত্তি করে বিটকয়েনের পরিমাণগত ট্রেডিং কৌশল

সারসংক্ষেপ

এই কৌশলটি একটি সুপার ট্রেন্ড সূচক-ভিত্তিক বিটকয়েন স্বয়ংক্রিয় কোয়ান্ট ট্রেডিং কৌশল। এটি বাজারের ট্রেন্ড নির্ধারণের জন্য সুপার ট্রেন্ড সূচক ব্যবহার করে এবং ATR স্টপ-লস নীতি ব্যবহার করে ঝুঁকি নিয়ন্ত্রণ করে, লং এবং শর্ট উভয় দিকেই ট্রেড করে। এই কৌশলের সবচেয়ে বড় সুবিধা হলো ঝুঁকি-পুরস্কার অনুপাত ভালো, স্টপ-লস কৌশল নির্ভরযোগ্য এবং এটি মধ্যম থেকে দীর্ঘমেয়াদী হোল্ডিংয়ের জন্য উপযুক্ত। এই কৌশলটি Coinbase Pro-এর মতো মূল এক্সচেঞ্জে ৪-ঘণ্টার টাইমফ্রেমে ব্যবহার করা যেতে পারে।

কৌশলের নীতি

এই কৌশলটি বাজারের ট্রেন্ডের দিক নির্ধারণের জন্য সুপার ট্রেন্ড সূচক ব্যবহার করে। যখন সুপার ট্রেন্ড সূচক নিম্নমুখী ট্রেন্ড থেকে ঊর্ধ্বমুখী ট্রেন্ডে পরিবর্তিত হয়, তখন লং পজিশনে প্রবেশ করে; যখন সুপার ট্রেন্ড সূচক ঊর্ধ্বমুখী ট্রেন্ড থেকে নিম্নমুখী ট্রেন্ডে পরিবর্তিত হয়, তখন শর্ট পজিশনে প্রবেশ করে।

নির্দিষ্টভাবে, এই কৌশলটি প্রথমে ১৪ পিরিয়ডের দৈর্ঘ্যের ATR সূচক গণনা করে এবং একটি ATR স্টপ-লস গুণক (যেমন ১.৫ গুণ) দিয়ে গুণ করে প্রতিটি অর্ডারের জন্য স্টপ-লস দূরত্ব নির্ধারণ করে। তারপর সুপার ট্রেন্ড সূচক গণনা করা হয়, প্যারামিটারগুলি ডিফল্ট মান ব্যবহার করে (ATR পিরিয়ড ৯, সুপার ট্রেন্ড সহগ ২.৫)। যখন সুপার ট্রেন্ড সূচক দিক পরিবর্তন করে, তখন ট্রেড সিগন্যাল জারি করা হয়।

পজিশনে প্রবেশের পর, স্টপ-লস ATR স্টপ-লসের উপরে বা নিচে স্থির করা হয়। প্রথম টেক-প্রফিট দূরত্ব ঝুঁকি-পুরস্কার অনুপাত অনুযায়ী গণনা করা হয়, ডিফল্ট ০.৭৫, অর্থাৎ টেক-প্রফিট দূরত্ব স্টপ-লস দূরত্বের ০.৭৫ গুণ। যখন দাম প্রথম টেক-প্রফিট লেভেলে পৌঁছায়, তখন পজিশনের ৫০% ক্লোজ করা হয় এবং স্টপ-লসটি ওপেনিং প্রাইসে (লাভের পরে অ্যাড পজিশন) স্থানান্তরিত করা হয়, যাতে পজিশনটির লাভ লক করা যায়। দ্বিতীয় টেক-প্রফিট দূরত্ব ০.৭৫ ঝুঁকি-পুরস্কার অনুপাত অনুযায়ী গণনা করা অব্যাহত থাকে। যদি দাম স্টপ-লস ট্রিগার করে, তাহলে বাকি সমগ্র পজিশন স্টপ-লস সহ বেরিয়ে যায়।

এভাবে, এই কৌশলটি স্টপ-লস ঝুঁকি নিয়ন্ত্রণযোগ্য রাখার পাশাপাশি, আংশিক টেক-প্রফিটের মাধ্যমে লাভ নিশ্চিত করতে পারে, যা মধ্যম থেকে দীর্ঘমেয়াদী হোল্ডিং বিনিয়োগ কৌশলের জন্য উপযুক্ত।

সুবিধার বিশ্লেষণ

এই কৌশলের সবচেয়ে বড় সুবিধা হলো ভালো ঝুঁকি-পুরস্কার অনুপাত এবং দীর্ঘমেয়াদী হোল্ডিংয়ের ক্ষমতা। নির্দিষ্ট সুবিধাগুলি হলো:

-

বাজারের ট্রেন্ড নির্ধারণে সুপার ট্রেন্ড ব্যবহার করে, বাজারের গোলমাল ফিল্টার করে এবং প্রধান ট্রেন্ড মিস করা এড়ায়।

-

ATR ডায়নামিক স্টপ-লস ট্র্যাকিং, একক ক্ষতি নির্ভরযোগ্যভাবে নিয়ন্ত্রণ করে।

-

আংশিক টেক-প্রফিট পদ্ধতি লাভ লক করে, ঝুঁকি-পুরস্কার অনুপাত বেশি।

-

যখন দাম টেক-প্রফিট ১-এ পৌঁছায়, তখন স্টপ-লস ওপেনিং প্রাইসে সামঞ্জস্য করে, লাভ নিশ্চিত করে এবং কৌশলের স্থিতিশীলতা বাড়ায়।

-

অত্যন্ত সহজ ট্রেডিং লজিক, সহজে বুঝতে ও বাস্তবায়ন করা যায় এবং প্যারামিটার অপ্টিমাইজেশনের যথেষ্ট সুযোগ রয়েছে।

-

মূল এক্সচেঞ্জের ইন্ট্রাডে বা উচ্চ-ফ্রিকোয়েন্সি ডেটাতে প্রয়োগ করা যায়, নমনীয়তা বেশি।

ঝুঁকি বিশ্লেষণ

এই কৌশলটির কিছু ঝুঁকিও রয়েছে, যা প্রধানত নিম্নলিখিত দিকগুলিতে কেন্দ্রীভূত:

-

বাজারের অপ্রত্যাশিত ঘটনার কারণে গ্যাপ বা জাম্প তৈরি হতে পারে, যা স্টপ-লস কার্যকর হতে বাধা দেয় এবং বড় ক্ষতির সম্মুখীন হতে পারে। ATR স্টপ-লস গুণক যুক্তিসঙ্গতভাবে সামঞ্জস্য করে ঝুঁকি কমানো সম্ভব।

-

সুপার ট্রেন্ড সূচক ভুল বিচার করতে পারে, যার ফলে ভুল ট্রেড সিগন্যাল হতে পারে। ATR এবং সুপার ট্রেন্ড প্যারামিটার কম্বিনেশন যথাযথভাবে সামঞ্জস্য করে অপ্টিমাইজ করা যেতে পারে।

-

আংশিক পজিশন ক্লোজের অনুপাত খুব বেশি সেট করলে পর্যাপ্ত ট্রেন্ড লাভ পাওয়া যায় না। বিভিন্ন বাজার অনুযায়ী আংশিক ক্লোজ অনুপাত সামঞ্জস্য করা উচিত।

-

ট্রেডিং ফ্রিকোয়েন্সি খুব বেশি বা খুব কম হতে পারে। সুপার ট্রেন্ড প্যারামিটার সামঞ্জস্য করে সর্বোত্তম ভারসাম্য খুঁজে বের করতে হবে।

অপ্টিমাইজেশনের দিকনির্দেশনা

এই কৌশলটি অপ্টিমাইজেশনের জন্য এখনও অনেক জায়গা রয়েছে, যা প্রধানত নিম্নলিখিত দিকগুলিতে কেন্দ্রীভূত:

-

বিভিন্ন ATR স্টপ-লস পদ্ধতি চেষ্টা করা, যেমন স্ট্যান্ডার্ড ATR, মোমেন্টাম স্টপ-লস, বলিঞ্জার ব্যান্ড স্টপ-লস ইত্যাদি ব্যবহার করে স্টপ-লস কৌশল অপ্টিমাইজ করা।

-

বিভিন্ন প্যারামিটার সহ সুপার ট্রেন্ড সূচক পরীক্ষা করে সর্বোত্তম প্যারামিটার কম্বিনেশন খুঁজে বের করা। স্টেপ অপ্টিমাইজেশন বা জেনেটিক অ্যালগরিদম ব্যবহার করে মাল্টি-ডাইমেনশনাল প্যারামিটার অপ্টিমাইজেশন করা যেতে পারে।

-

স্টপ-লসের উপর দ্বিতীয় স্তরের স্টপ-লস ইন্ডিকেটর (যেমন Donchian চ্যানেল) প্রয়োগ করে স্টপ-লস আরও নির্ভরযোগ্য করা।

-

বিভিন্ন আংশিক পজিশন ক্লোজ অনুপাত পরীক্ষা করে সর্বোত্তম লাভ রিয়েলাইজেশন এবং ঝুঁকি ভারসাম্য খুঁজে বের করা। আংশিক ক্লোজ অনুপাত ডায়নামিকভাবেও সামঞ্জস্য করা যেতে পারে।

-

মেশিন লার্নিং-ভিত্তিক ডায়নামিক স্টপ-লস, ডায়নামিক পজিশন অ্যাডজাস্টমেন্ট ইত্যাদি কৌশল অন্বেষণ করা।

সারসংক্ষেপ

এই কৌশলটি একটি সুপার ট্রেন্ড-ভিত্তিক ট্রেন্ড নির্ধারণ, ATR ডায়নামিক স্টপ-লস এবং আংশিক টেক-প্রফিট লাভ কৌশল। এটি ঝুঁকি-পুরস্কারের দিক থেকে ভালো ভারসাম্য রাখে এবং স্বয়ংক্রিয় ট্রেডিংয়ের জন্য উপযুক্ত। এই কৌশলটি হাইপারপ্যারামিটার, স্টপ-লস পদ্ধতি, লাভ পদ্ধতি ইত্যাদিতে ব্যাপকভাবে অপ্টিমাইজ করা যেতে পারে এবং এটি দীর্ঘমেয়াদী অপ্টিমাইজেশন এবং ব্যবহারের উপযোগী একটি কোয়ান্ট কৌশল।

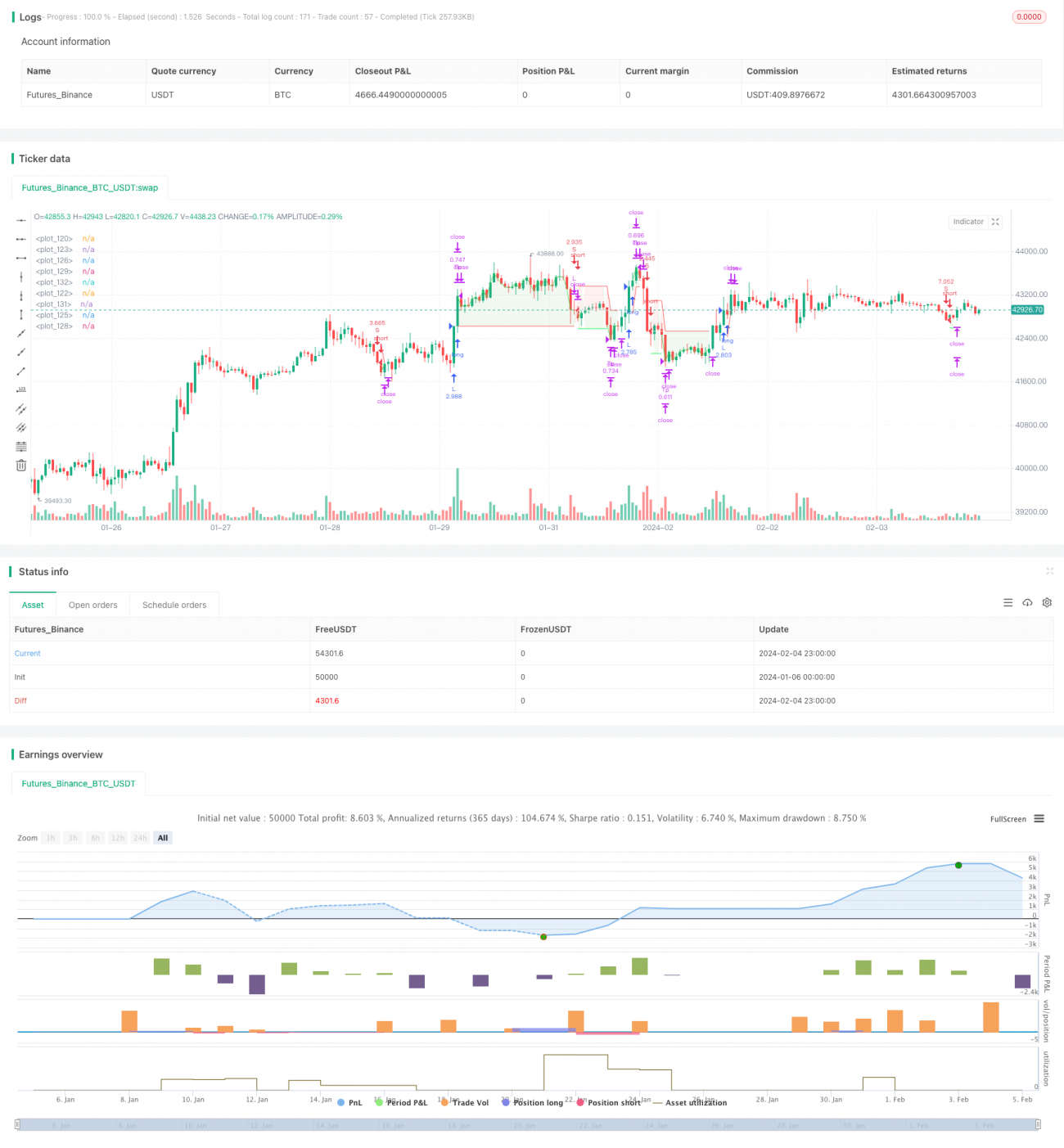

/*backtest

start: 2024-01-06 00:00:00

end: 2024-02-05 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// Developed by © StrategiesForEveryone

//@version=5

- 1