দ্বৈত গতিসূচক এবং বিপরীত যৌগিক কৌশল

সারসংক্ষেপ

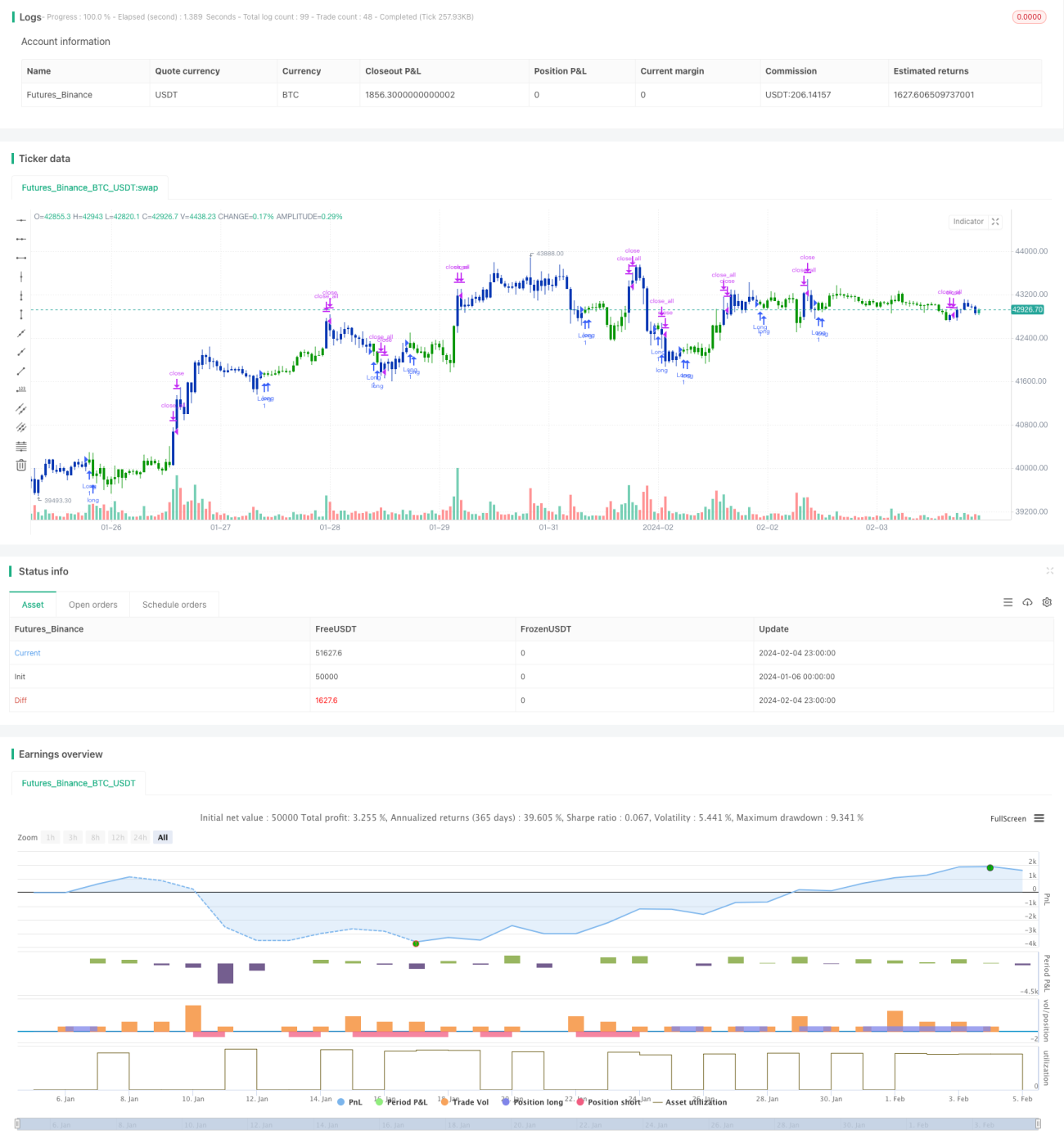

দ্বৈত মোমেন্টাম ইনডেক্স ও রিভার্সাল কম্পাউন্ড স্ট্র্যাটেজি একটি কম্পাউন্ড স্ট্র্যাটেজি যা রিভার্সাল স্ট্র্যাটেজি এবং মোমেন্টাম স্ট্র্যাটেজিকে একত্রিত করে। এটি 123 রিভার্সাল স্ট্র্যাটেজি এবং কমোডিটি সিলেকশন ইনডেক্স (সিএসআই) নামক দুটি উপ-স্ট্র্যাটেজি ব্যবহার করে এবং দ্বৈত সংকেতের ভিত্তিতে প্রবেশের সময় নির্ধারণ করে। এই কৌশলটির উদ্দেশ্য হলো ট্রেডিং সিগন্যালের নির্ভুলতা বৃদ্ধি করা।

কৌশলের নীতি

কৌশলটি দুটি উপ-স্ট্র্যাটেজি নিয়ে গঠিত:

-

123 রিভার্সাল স্ট্র্যাটেজি: এটি টানা দুই দিন বন্ধের মূল্য বৃদ্ধি এবং স্টকাস্টিক (stoch) সূচক ৫০-এর নিচে থাকলে লং (ক্রয়) করে; টানা দুই দিন বন্ধের মূল্য হ্রাস এবং স্টকাস্টিক ৫০-এর উপরে থাকলে শর্ট (বিক্রয়) করে। এটি একটি রিভার্সাল-ভিত্তিক কৌশল।

-

কমোডিটি সেলেকশন ইনডেক্স (সিএসআই) স্ট্র্যাটেজি: এটি গড় ট্রু রেঞ্জ (এটিআর) এবং গড় দিকনির্দেশক সূচক (এডিএক্স) একত্রিত করে। এটিআর বাজারের অস্থিরতা এবং এডিএক্স প্রবণতার শক্তি প্রতিফলিত করে। সিএসআই মান যত বেশি, বাজারের প্রবণতা ও অস্থিরতা তত বেশি। এটি একটি মোমেন্টাম ট্র্যাকিং কৌশল।

পুরো কৌশলটি 123 রিভার্সাল স্ট্র্যাটেজিকে প্রধান এবং সিএসআই স্ট্র্যাটেজিকে সহায়ক নিশ্চিতকরণ হিসেবে ব্যবহার করে। যখন উভয়ের সংকেত একমত হয় তবেই ট্রেডিং সিগন্যাল জারি করা হয়। লং হওয়ার জন্য: টানা দুই দিন বন্ধের মূল্য বৃদ্ধি, স্টকাস্টিক ৫০-এর নিচে এবং সিএসআই তার মুভিং এভারেজের উপরে উঠে; শর্ট হওয়ার জন্য: টানা দুই দিন বন্ধের মূল্য হ্রাস, স্টকাস্টিক ৫০-এর উপরে এবং সিএসআই তার মুভিং এভারেজের নিচে নেমে।

এভাবে ট্রেডিং সিগন্যালের রিভার্সাল বৈশিষ্ট্য বজায় থাকে এবং সিএসআই সূচকের ফিল্টারিং মিথ্যা সংকেত কমাতে সাহায্য করে।

সুবিধা বিশ্লেষণ

কৌশলটির নিম্নলিখিত সুবিধা রয়েছে:

-

রিভার্সাল এবং মোমেন্টামের সমন্বয়, সিগন্যালের নির্ভুলতা বৃদ্ধি: 123 রিভার্সাল স্ট্র্যাটেজি প্রধান সংকেত হিসেবে হঠাৎ এবং তীব্র বাজারের বিপরীতমুখী পরিবর্তন ধরতে পারে। সিএসআই সূচক দ্বিতীয় নিশ্চিতকরণ হিসেবে কিছু শব্দ ফিল্টার করতে পারে।

-

যৌগিক ফিল্টারিং ব্যবহার করে নেট পজিশন ব্যাপকভাবে কমানো: এমনকি যদি উপ-স্ট্র্যাটেজিগুলির নিজস্ব কিছু মিথ্যা সংকেত থাকে, তবে চূড়ান্ত সংকেত দ্বৈত নিশ্চিতকরণের কারণে বেশিরভাগ মিথ্যা সংকেত ফিল্টার হয়ে যায়, ফলে অপ্রয়োজনীয় বারবার পজিশন খোলা ও বন্ধ করা সর্বনিম্নে সীমাবদ্ধ থাকে।

-

উপ-স্ট্র্যাটেজির প্যারামিটার পৃথকভাবে অপ্টিমাইজ করা যায়: 123 রিভার্সাল এবং সিএসআই স্ট্র্যাটেজির নিজ নিজ প্যারামিটার পৃথকভাবে পরীক্ষা ও অপ্টিমাইজ করা যায়, একে অপরের সাথে হস্তক্ষেপ না করে। এটি সর্বোত্তম প্যারামিটার সংমিশ্রণ খুঁজতে সুবিধাজনক।

-

উপ-স্ট্র্যাটেজি পৃথকভাবে ব্যবহারের বিকল্প: কৌশলটি শুধু 123 রিভার্সাল বা শুধু সিএসআই স্ট্র্যাটেজি দিয়ে ট্রেড করার সুযোগ দেয়, যা নমনীয়তা প্রদান করে।

ঝুঁকি বিশ্লেষণ

যদিও কৌশলটি যৌগিক ফিল্টারিংয়ের মাধ্যমে মিথ্যা সংকেত ব্যাপকভাবে কমায়, তবে নিম্নলিখিত প্রধান ঝুঁকিগুলি রয়ে গেছে:

-

কৌশলের সংকেত উৎপাদনের হার তুলনামূলকভাবে কম: দ্বৈত নিশ্চিতকরণ পদ্ধতি অবশ্যই কিছু ট্রেডিং সুযোগ ফিল্টার করে ফেলে। এটি উচ্চ জয়ের হারের জন্য অনিবার্য মূল্য।

-

যদি দুটি উপ-স্ট্র্যাটেজির প্যারামিটার অনুপযুক্ত হয়, তাহলে সংকেত খুব বিরল বা একেবারেই নাও হতে পারে: প্যারামিটার কঠোরভাবে পরীক্ষা ও অপ্টিমাইজ করে সর্বোত্তম প্যারামিটার সংমিশ্রণ খুঁজে বের করতে হবে।

-

123 রিভার্সাল বাজারের বিপরীতে কাজ করে: যদি বাজারে ধারাবাহিক এবং তীব্র একতরফা মূল্য ব্রেকআউট ঘটে, তাহলে কৌশলটি বড় ঝুঁকির সম্মুখীন হবে। ঝুঁকি নিয়ন্ত্রণের জন্য স্টপ-লস ব্যবহার বিবেচনা করা যেতে পারে।

অপ্টিমাইজেশনের দিকনির্দেশনা

কৌশলটির প্রধান অপ্টিমাইজেশনের সুযোগ নিম্নলিখিত ক্ষেত্রগুলিতে:

-

প্রতিটি উপ-স্ট্র্যাটেজির অভ্যন্তরীণ প্যারামিটার অপ্টিমাইজ করে সর্বোত্তম সংমিশ্রণ খুঁজে বের করা: যেমন স্টকাস্টিক সূচকের প্যারামিটার, সিএসআই সূচকের প্যারামিটার ইত্যাদি।

-

বিভিন্ন বাজার অবস্থার ফিল্টার যুক্ত করার পরীক্ষা: যেমন শুধুমাত্র প্রবণতা প্রবল থাকলে সিএসআই স্ট্র্যাটেজি ব্যবহার, শুধুমাত্র অস্থির বাজারে 123 রিভার্সাল ব্যবহার ইত্যাদি। এটি উপ-স্ট্র্যাটেজিগুলির দুর্বলতা কিছুটা কাটিয়ে উঠতে সাহায্য করতে পারে।

-

প্যারামিটার অ্যাডাপ্টিভ এবং ডাইনামিক অপ্টিমাইজেশন মডিউল তৈরি করা: কৌশলটিকে রিয়েল-টাইম বাজার অবস্থা এবং পরিসংখ্যান অনুযায়ী স্বয়ংক্রিয়ভাবে প্যারামিটার সামঞ্জস্য করতে এবং সর্বোত্তম প্যারামিটার সংমিশ্রণ ট্র্যাক করতে দেওয়া।

-

বিভিন্ন স্টপ-লস মেকানিজম পরীক্ষা করা: উপযুক্ত স্টপ-লস ঝুঁকি কার্যকরভাবে নিয়ন্ত্রণ করতে পারে এবং অপ্রয়োজনীয় বারবার পজিশন খোলা ও বন্ধ কমাতেও সাহায্য করতে পারে।

সারসংক্ষেপ

দ্বৈত মোমেন্টাম ইনডেক্স ও রিভার্সাল কম্পাউন্ড স্ট্র্যাটেজি একাধিক সংকেত নিশ্চিতকরণ এবং সংমিশ্রণ পদ্ধতি ব্যবহার করে রিভার্সাল স্ট্র্যাটেজি এবং মোমেন্টাম স্ট্র্যাটেজির নিজ নিজ সুবিধাগুলো কার্যকরভাবে ব্যবহার করে, এবং পারস্পরিক ফিল্টারিংয়ের মাধ্যমে উভয়ের দুর্বলতা হ্রাস করে, উচ্চ দক্ষতা এবং স্থায়িত্ব অর্জন করে। এটি একটি নির্বাচনযোগ্য সাধারণ কোয়ান্টিটেটিভ স্ট্র্যাটেজি।

/*backtest

start: 2024-01-06 00:00:00

end: 2024-02-05 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 25/10/2019

// This is combo strategies for get a cumulative signal. - 1