মোমেন্টাম ও প্রবণতা অপ্টিমাইজেশনের সমন্বিত কৌশল

সংক্ষিপ্ত বিবরণ

মোমেন্টাম ট্রেন্ড অপ্টিমাইজড কম্বিনেশন কৌশল একটি মাঝারি থেকে দীর্ঘমেয়াদী কোয়ান্টিটেটিভ ট্রেডিং কৌশল যা মোমেন্টাম ফ্যাক্টর এবং ট্রেন্ড ফ্যাক্টরকে একত্রিত করে। এটি এক্সপোনেনশিয়াল মুভিং অ্যাভারেজ, সরল মুভিং অ্যাভারেজ, ভলিউম এবং স্লোপ সূচকের সংমিশ্রণ ব্যবহার করে ক্রয় ও বিক্রয় সংকেত তৈরি করে। কৌশলটি T+1 ট্রেডিংয়ের জন্য অপ্টিমাইজ করা হয়েছে এবং শুধুমাত্র লং দিকের জন্য প্রযোজ্য। অপ্টিমাইজেশন আন্তর্জাতিক শেয়ার বাজারেও প্রযোজ্য।

কৌশলের নীতি

কৌশলটি 6-দিনের সরল মুভিং অ্যাভারেজ এবং 35-দিনের সরল মুভিং অ্যাভারেজ ব্যবহার করে দুটি মুভিং অ্যাভারেজ সংজ্ঞায়িত করে। ক্রয় সংকেত লাইনটি 2-দিনের এক্সপোনেনশিয়াল মুভিং অ্যাভারেজ হিসাবে সংজ্ঞায়িত করা হয়, এবং বিক্রয় সংকেত লাইনটি গত 8 দিনের ক্লোজিং প্রাইস ব্যবহার করে স্লোপ গণনা করে এবং তারপর স্থানান্তরিত হয়। এছাড়াও, 20-দিনের ভলিউমের এক্সপোনেনশিয়াল মুভিং অ্যাভারেজকে ভলিউম সূচক হিসাবে সংজ্ঞায়িত করা হয়। কিছু নয়েজ ফিল্টার করার জন্য, কৌশলটি সাপ্তাহিক স্লোপের বুলিশ/বিয়ারিশ বিচারও অন্তর্ভুক্ত করে।

যখন স্টকের ক্লোজিং প্রাইস 35-দিনের মুভিং অ্যাভারেজের উপরে থাকে, ভলিউম 20-দিনের ভলিউম অ্যাভারেজের উপরে থাকে, এবং সাপ্তাহিক চেক বুলিশ বাজার নির্দেশ করে, তখন নিচ থেকে গোল্ডেন ক্রস ক্রয় সংকেত ট্রিগার করে; বিপরীতে, উপরে থেকে ডেথ ক্রস বিক্রয় সংকেত ট্রিগার করে।

ঝুঁকি ব্যবস্থাপনার ক্ষেত্রে, কৌশলটি একটি গতিশীল পজিশন অ্যাডজাস্টমেন্ট মেকানিজম চালু করে। অ্যাকাউন্ট ইকুইটি, সর্বোচ্চ পজিশন রেশিও, ATR এবং ঝুঁকি ফ্যাক্টরের উপর ভিত্তি করে প্রকৃত পজিশন গণনা করা হয়। এটি কৌশলের সর্বোচ্চ ড্রডাউন নিয়ন্ত্রণে সহায়তা করে।

সুবিধা বিশ্লেষণ

কৌশলটি মোমেন্টাম ফ্যাক্টর এবং ট্রেন্ড ফিল্টারকে একত্রিত করে মাঝারি থেকে দীর্ঘমেয়াদী দিক কার্যকরভাবে চিহ্নিত করতে পারে। একই সাথে, নয়েজ ফিল্টারিং বেশ কার্যকর, যা রেঞ্জ বাউন্ড বাজারে ভুল সংকেত এড়াতে সাহায্য করে। তাছাড়া, ঝুঁকি ব্যবস্থাপনা মেকানিজমের অন্তর্ভুক্তি সর্বোচ্চ ড্রডাউন নিয়ন্ত্রণে রাখতে সহায়তা করে, যার ফলে কৌশলের স্থিতিশীলতা নিশ্চিত হয়।

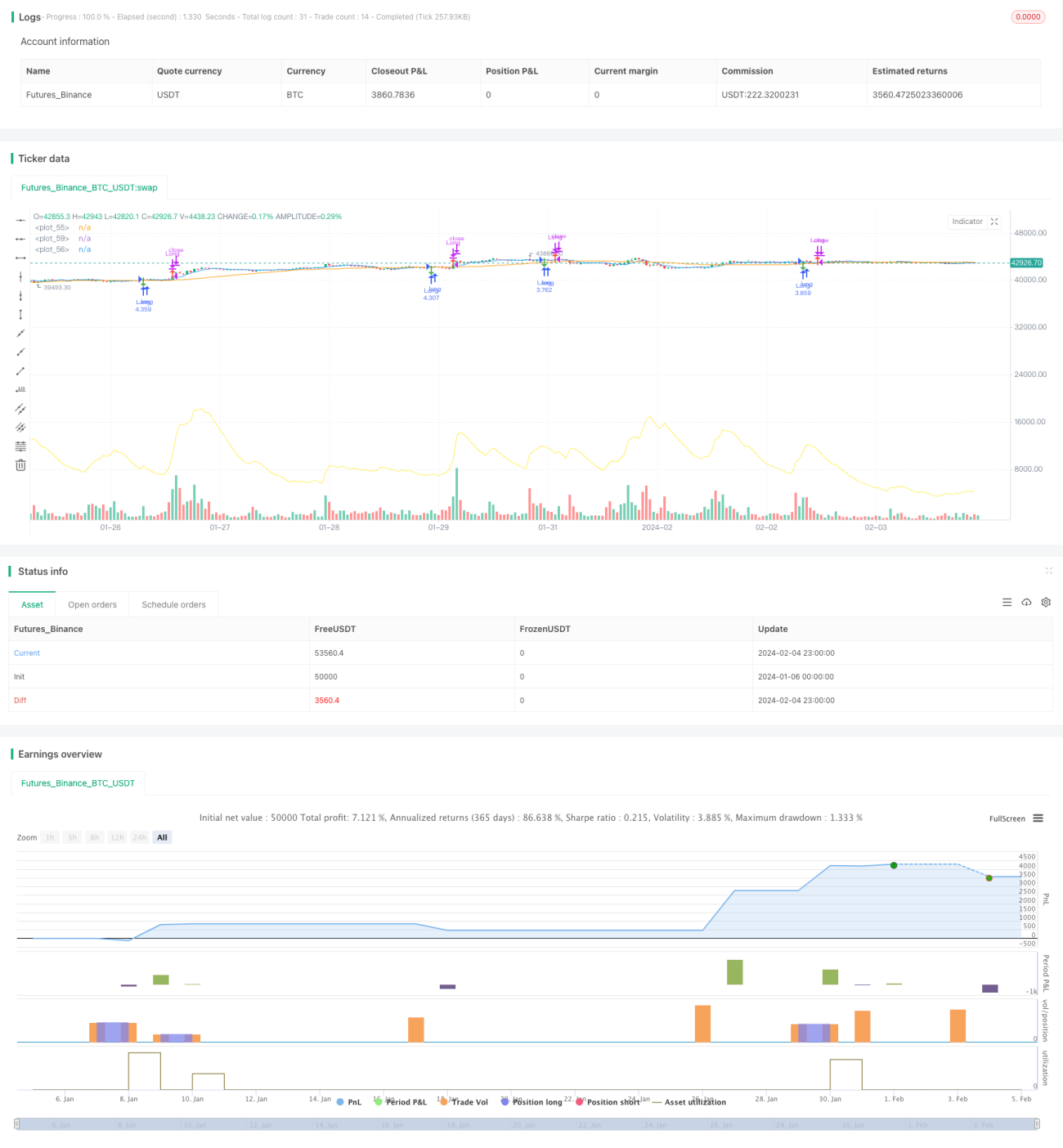

ব্যাকটেস্ট ফলাফল থেকে দেখা যায়, সামগ্রিক রিটার্ন 128.86% এ পৌঁছেছে, যা অত্যন্ত উল্লেখযোগ্য আলফা প্রদর্শন করে। এছাড়াও, কৌশলের জয়ের হার 60.66%, যা কৌশলের কার্যকারিতার স্থায়িত্ব নির্দেশ করে।

ঝুঁকি বিশ্লেষণ

যদিও কৌশলটি নিজস্ব ঝুঁকি ব্যবস্থাপনা মেকানিজম অপ্টিমাইজ করেছে, তবুও কিছু ঝুঁকি রয়েছে যা নজরদারি প্রয়োজন। বিশেষ করে, প্রধান ঝুঁকিগুলির মধ্যে রয়েছে:

-

ড্রডাউন ঝুঁকি: একক সর্বোচ্চ ক্ষতি ২২২,০২১.৪৬ ইউয়ান থেকে দেখা যায়, কৌশলের ড্রডাউন যথেষ্ট বড়। এটি পজিশন ম্যানেজমেন্ট মেকানিজমের অসম্পূর্ণতার সাথে সম্পর্কিত।

-

সংকেত স্থিতিশীলতার ঝুঁকি: সংকেতগুলি পৃথক স্টকের বিশেষ ফ্যাক্টর দ্বারা প্রভাবিত হতে পারে, যার ফলে ভুল সংকেত দেখা দিতে পারে। এটি কৌশলের লাভের উপর প্রভাব ফেলতে পারে।

-

বাজার পরিবেশ পরিবর্তনের ঝুঁকি: যদি সামষ্টিক বাজার পরিবেশে বড় পরিবর্তন ঘটে, তবে কৌশলের প্যারামিটারগুলি কার্যকারিতা ধরে রাখতে সামঞ্জস্যের প্রয়োজন হতে পারে।

অপ্টিমাইজেশন দিকনির্দেশনা

উপরোক্ত ঝুঁকি বিশ্লেষণের ভিত্তিতে, কৌশলটি অপ্টিমাইজ করার প্রয়োজন ও সম্ভাবনা রয়েছে।

-

সর্বোচ্চ ক্ষতির পরিস্থিতি থেকে, পজিশন ম্যানেজমেন্ট মেকানিজম আরও অপ্টিমাইজ করা যেতে পারে, স্টপ-লস মডিউল চালু করে একক লসের পরিমাণ নিয়ন্ত্রণ করতে।

-

ভুল সংকেতের সম্ভাবনা কমাতে আরও বেশি ফিল্টার সূচক যোগ করার কথা বিবেচনা করা যেতে পারে, যেমন কিছু বিশেষ স্টক ঘটনা চিহ্নিত করতে। যেমন ভলিউম-প্রাইস ডাইভারজেন্স সূচক ইত্যাদি।

-

বাজার পরিবেশের পরিবর্তনের সাথে তাল মিলিয়ে প্যারামিটারগুলি নিয়মিত ব্যাকটেস্ট এবং যাচাই করা উচিত, এবং সময়মতো প্যারামিটার সামঞ্জস্য করা উচিত। পাশাপাশি ওভার-অপ্টিমাইজেশন এড়ানোও গুরুত্বপূর্ণ।

সারসংক্ষেপ

মোমেন্টাম ট্রেন্ড অপ্টিমাইজড কম্বিনেশন কৌশল একটি মাঝারি থেকে দীর্ঘমেয়াদী কোয়ান্টিটেটিভ ট্রেডিং কৌশল, যা মোমেন্টাম ফ্যাক্টর এবং ট্রেন্ড ফিল্টারকে একত্রিত করে এবং T+1 ট্রেডিংয়ের জন্য বিশেষভাবে অপ্টিমাইজ করা হয়েছে। ব্যাকটেস্ট সূচক থেকে দেখা যায়, কৌশলটির সামগ্রিক কার্যকারিতা উল্লেখযোগ্য এবং অত্যন্ত চিত্তাকর্ষক আলফা রয়েছে। তবে সম্ভাব্য ঝুঁকি সম্পর্কেও সচেতন থাকা উচিত এবং বাজার পরিবেশ অনুযায়ী সময়মতো প্যারামিটার সামঞ্জস্য করা উচিত। এই কৌশলটি কোয়ান্ট ট্রেডারদের জন্য অতিরিক্ত আলফা আনতে পারে এবং আরও গবেষণা ও যাচাইয়ের যোগ্য।

- 1