নিচের বিপরীতমুখী পরিমাণগত ট্রেডিং কৌশল

সারসংক্ষেপ

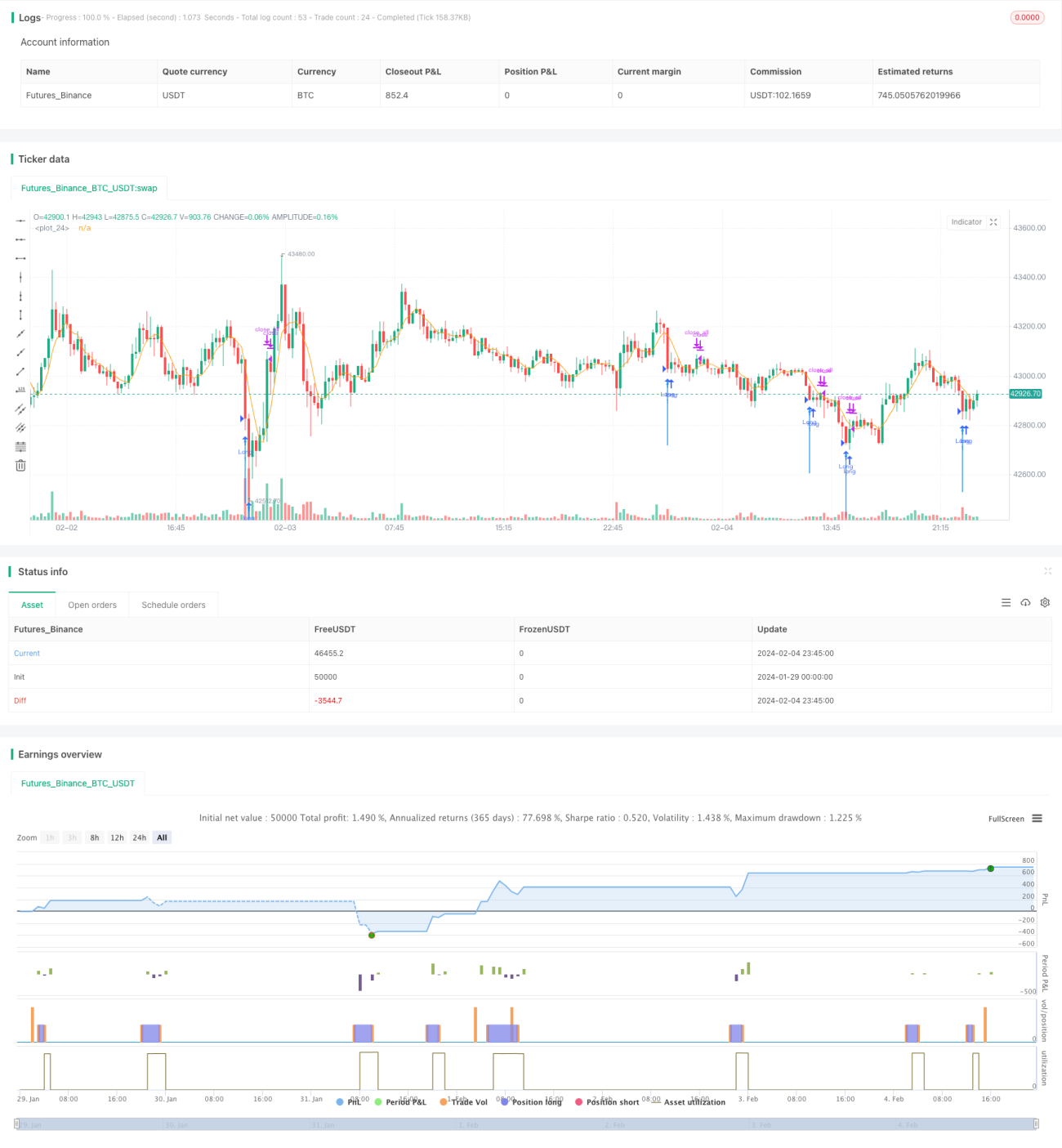

এই কৌশলটি দ্রুত RSI সূচক এবং ক্যান্ডেলস্টিক বডি ফিল্টার গণনা করে বাজারের অতিবিক্রীত অবস্থা নির্ধারণ করে, যার ফলে কম দামে কেনার সুযোগ তৈরি হয়। যখন দ্রুত RSI ১০-এর নিচে থাকে এবং ক্যান্ডেলস্টিক বডি বড় হয়, তখন বাজারের উল্টোদিকে মোড় নেওয়ার সংকেত দেখা যায়, যা বাজারের নিচের দিকটি চিহ্নিত করতে সাহায্য করে।

কৌশলের মূলনীতি

কৌশলটি মূলত দুটি অংশের সূচকের উপর ভিত্তি করে কাজ করে:

১. দ্রুত RSI সূচক: সাম্প্রতিক ২ দিনের লাভ-ক্ষতির ভিত্তিতে দ্রুত বাজারের অতিযোগ্য বা অতিবিক্রীত অবস্থা নির্ধারণ করে। যখন দ্রুত RSI ১০-এর নিচে থাকে, তখন বাজার অতিবিক্রীত অবস্থায় থাকে বলে ধরা হয়।

২. ক্যান্ডেলস্টিক বডি ফিল্টার: ক্যান্ডেলস্টিক বডির আয়তন এবং মুভিং এভারেজের অনুপাত গণনা করা হয়। যখন বডির আয়তন মুভিং এভারেজের ১.৫ গুণের বেশি হয়, তখন তা নিচের দিকের সংকেত হিসেবে বিবেচিত হয়।

প্রথমে, দ্রুত RSI ১০-এর নিচে থাকা বাজারের অতিবিক্রীত অবস্থা নির্দেশ করে; তারপর ক্যান্ডেলস্টিক বডি বড় হয় এবং বডির আয়তন মুভিং এভারেজের ১.৫ গুণের বেশি হয়। যখন এই দুটি শর্ত একসঙ্গে পূরণ হয়, তখন লং (ক্রয়) সংকেত দেয়া হয়, যা বাজারের উল্টোদিকে মোড় নেওয়ার নিচের দিক নির্দেশ করে। এভাবে অনেক ভুয়া সংকেত ফিল্টার করা যায়।

কৌশলের সুবিধা

এই কৌশলের নিম্নলিখিত সুবিধাগুলো রয়েছে:

১. দ্রুত RSI সূচক সংবেদনশীল, তাই অতি দ্রুত অতিযোগ্য/অতিবিক্রীত অবস্থা শনাক্ত করতে পারে।

২. ক্যান্ডেলস্টিক বডি ফিল্টার নিশ্চিততা বাড়ায় এবং ভুয়া ব্রেকআউট এড়াতে সাহায্য করে।

৩. দ্রুত সূচক এবং ক্যান্ডেলস্টিক প্যাটার্ন একসঙ্গে ব্যবহার করে বাজারের উল্টো দিকের বিন্দু কার্যকরভাবে শনাক্ত করা যায়।

৪. কম দামে কেনার সুযোগ তৈরি হয়, ফলে তুলনামূলক নিচু পয়েন্টে বাজারে প্রবেশ করা যায়।

৫. কৌশলটির ধারণা সহজ ও স্পষ্ট, বাস্তবায়ন করা সহজ।

ঝুঁকি বিশ্লেষণ

এই কৌশলের কিছু ঝুঁকিও রয়েছে:

১. বাজারে দুর্বল পর্যায় থাকতে পারে, এমনকি অতিবিক্রীত অবস্থায়ও ক্রমাগত পতন হতে পারে।

২. দ্রুত RSI ভুয়া সংকেত দিতে পারে, এবং বডি ফিল্টারও ভেঙে যেতে পারে।

৩. কোয়ান্টিটেটিভ কৌশলের ব্যাকটেস্টিংয়ে ওভারফিটিংয়ের ঝুঁকি থাকে, ফলে রিয়েল ট্রেডিংয়ে ফলাফল ভিন্ন হতে পারে।

ঝুঁকি মোকাবেলায় নিম্নলিখিত উপায়ে অপ্টিমাইজ করা যেতে পারে:

১. ট্রেন্ড সূচকের সাথে একত্রিত করে বাজারের ধারাবাহিক পতন এড়ানো।

২. অন্যান্য ফিল্টার শর্ত যোগ করে নিচের দিক নিশ্চিত করা।

৩. বিভিন্ন প্যারামিটার কম্বিনেশনে অপ্টিমাইজ করে স্থিতিশীলতা বাড়ানো।

অপ্টিমাইজেশনের দিকনির্দেশনা

এই কৌশলটি নিম্নলিখিত দিক থেকে অপ্টিমাইজ করা যেতে পারে:

১. স্টপ লস কৌশল যোগ করে ক্ষতির ঝুঁকি নিয়ন্ত্রণ।

২. ভোলাটিলিটি সূচক যুক্ত করে বাজারের অস্বাভাবিক ওঠানামার ঝুঁকি এড়ানো।

৩. মাল্টি-ফ্যাক্টর মডেল যুক্ত করে ট্রেডিং সিগন্যালের কার্যকারিতা নিশ্চিত করা।

৪. মেশিন লার্নিং অ্যালগরিদম ব্যবহার করে প্যারামিটার অপ্টিমাইজ করা।

৫. বড় টাইমফ্রেমে ট্রেন্ড নির্ধারণ করে বিপরীত দিকের ট্রেড এড়ানো।

উপসংহার

এই কৌশলটি দ্রুত RSI সূচকের মাধ্যমে অতিবিক্রীত অবস্থা শনাক্ত করে এবং ক্যান্ডেলস্টিক বডি ফিল্টার যুক্ত করে বাজারের নিচের দিক কার্যকরভাবে চিহ্নিত করে। কৌশলটির ধারণা সহজ, বাস্তবায়নযোগ্য এবং উল্টোদিকের সুযোগ লাভ করতে পারে। তবে এর কিছু ঝুঁকিও রয়েছে, যা আরও অপ্টিমাইজ করে স্থিতিশীলতা এবং রিয়েল ট্রেডিং পারফরম্যান্স বাড়ানো দরকার। সামগ্রিকভাবে, এই ধারণার উপর ভিত্তি করে তৈরি নিচের দিকের উল্টোদিকের ট্রেডিং কৌশলটি আরও গবেষণার যোগ্য।

- 1