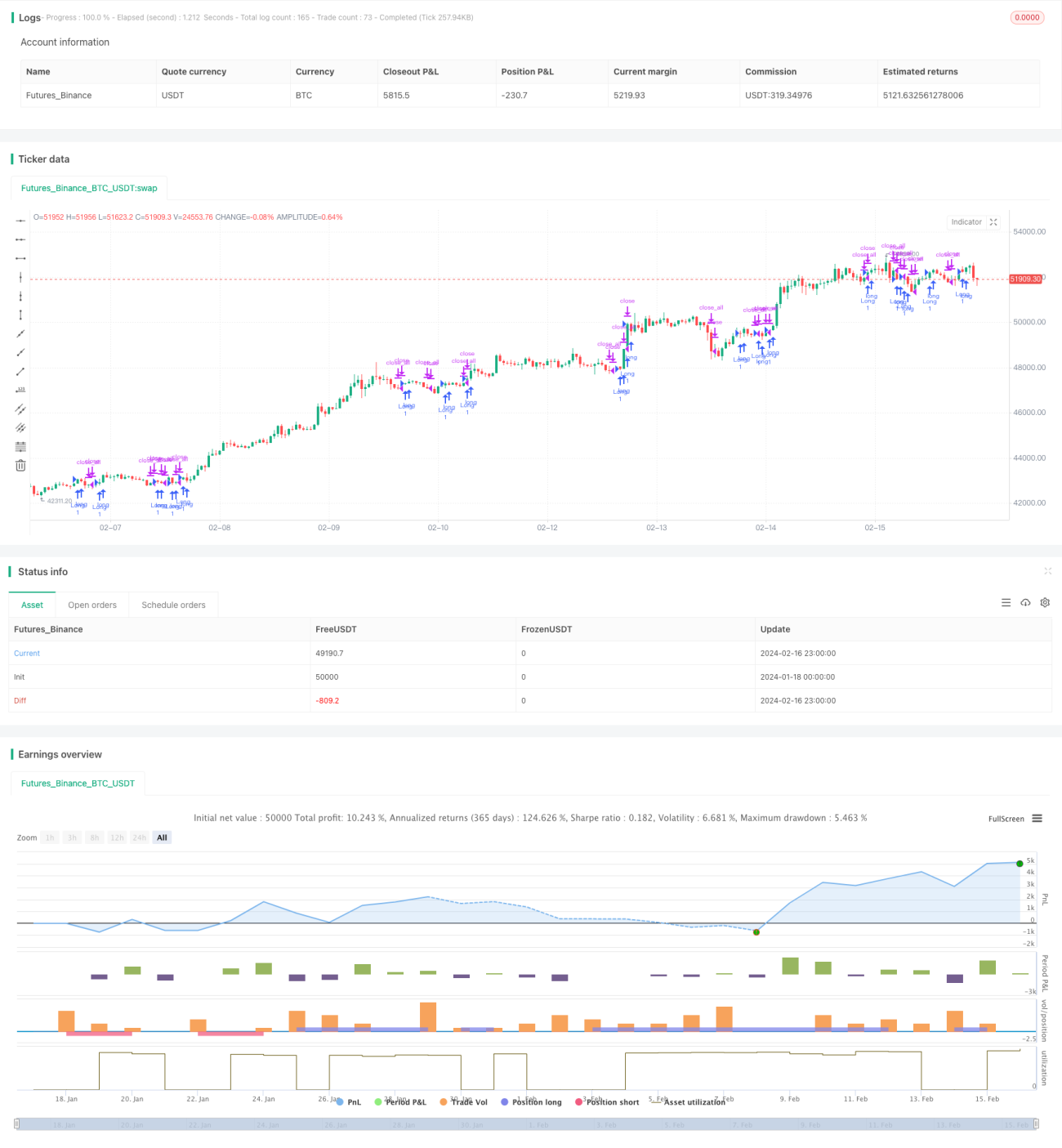

দ্বিমুখী পরিমাণগত বিপরীত অনুসরণ কৌশল

সংক্ষিপ্ত বিবরণ

দ্বৈত পদ্ধতি কোয়ান্টিটেটিভ রিভার্সাল ট্র্যাকিং কৌশলটি সরল মুভিং এভারেজ এবং স্টোকাস্টিক ইন্ডিকেটর সম্মিলিতভাবে ব্যবহার করে বাজারের দ্রুত উল্টোদিকে যাওয়ার সুযোগ ধরা এবং সংকেত মিস করার কারণে সৃষ্ট সুযোগ ব্যয় কমানোর একটি কার্যকর ও স্থিতিশীল স্বল্পমেয়াদী ট্রেডিং কৌশল তৈরি করে।

কৌশলের মূলনীতি

এই কৌশলটি দুটি অংশ নিয়ে গঠিত: ১২৩ প্যাটার্ন রিভার্সাল অংশ এবং অ্যাডাপ্টিভ মুভিং এভারেজ অংশ। ১২৩ প্যাটার্ন রিভার্সাল অংশটি আগের দুটি ট্রেডিং দিনের ক্লোজিং প্রাইসের সম্পর্ক গণনা করে রিভার্সালের সুযোগ আছে কিনা তা নির্ধারণ করে। যদি আগের দিনের ক্লোজিং প্রাইস তার আগের দিনের চেয়ে কম হয় এবং বর্তমান ট্রেডিং দিনের ক্লোজিং প্রাইস আগের দিনের চেয়ে বেশি হয়, এবং স্টোকাস্টিক স্লো লাইন ৫০-এর নিচে থাকে, তাহলে বাই সিগন্যাল উৎপন্ন হয়। যদি আগের দিনের ক্লোজিং প্রাইস তার আগের দিনের চেয়ে বেশি হয় এবং বর্তমান ট্রেডিং দিনের ক্লোজিং প্রাইস আগের দিনের চেয়ে কম হয়, এবং স্টোকাস্টিক ফাস্ট লাইন ৫০-এর উপরে থাকে, তাহলে সেল সিগন্যাল উৎপন্ন হয়। এটি দ্রুত স্বল্পমেয়াদী রিভার্সাল সুযোগ ধরে নিতে পারে। অপর অংশটি হল অ্যাডাপ্টিভ মুভিং এভারেজ, যা বাজার নিষ্ক্রিয় থাকলে ধীরে সাড়া দেয় এবং সক্রিয় থাকলে দ্রুত সাড়া দেয়, যা কার্যকরভাবে শব্দ ফিল্টার করে ওঠানামা এড়িয়ে প্রধান ট্রেন্ডের দিক নির্ণয় করতে পারে। দুটি সংকেত একই দিকে নির্দেশ করলে এন্ট্রি সিগন্যাল তৈরি হয় এবং একই দিকে পজিশন বন্ধ হয়।

কৌশলের সুবিধা

দ্বৈত পদ্ধতি কোয়ান্টিটেটিভ রিভার্সাল ট্র্যাকিং কৌশলের সবচেয়ে বড় সুবিধা হল রিভার্সাল প্যাটার্ন এবং ট্রেন্ড ফিল্টার একত্রিত ব্যবহার, যা দ্রুত রিভার্সাল ধরতে পারে এবং একই সাথে ওঠানামা বাজারে আটকে পড়া এড়াতে পারে। লাভের প্রধান দুটি উৎস: প্রথমত, ১২৩ প্যাটার্ন শনাক্তকরণ দ্রুত মূল্যের দিক পরিবর্তনের সুযোগ সময়মতো ট্র্যাক করতে পারে, যা অনেক স্থিতিশীল কৌশল করতে পারে না। দ্বিতীয়ত, অ্যাডাপ্টিভ মুভিং এভারেজ ব্যবহার নিশ্চিত করে যে ট্রেডিং দিক প্রধান ট্রেন্ডের সাথে সামঞ্জস্যপূর্ণ থাকে, যা কার্যকরভাবে শব্দ ফিল্টার করে এবং অপ্রয়োজনীয় ক্ষতি কমায়।

কৌশলের ঝুঁকি

এই কৌশলের প্রধান ঝুঁকি হল প্যারামিটার সেটিংয়ের অযৌক্তিকতা যা ট্রেডিং ফ্রিকোয়েন্সি খুব বেশি বা সিগন্যাল শনাক্তকরণ ক্ষমতা অপর্যাপ্ত করতে পারে। যদি ১২৩ প্যাটার্নের প্যারামিটার খুব সংবেদনশীল হয়, তাহলে ওঠানামা বাজারে ঘন ঘন ট্রেড হতে পারে এবং অনেক ক্ষতি হতে পারে। যদি অ্যাডাপ্টিভ মুভিং এভারেজের প্যারামিটার খুব ধীর হয়, তাহলে রিভার্সাল সুযোগ মিস হতে পারে। এছাড়াও, ট্রেন্ড বাজারে উচ্চ মূল্যে কেনা এবং নিম্ন মূল্যে বিক্রি করলে বড় মূলধন ওঠানামা হতে পারে।

কৌশল অপ্টিমাইজেশন

এই কৌশলটি নিম্নলিখিত দিক থেকে অপ্টিমাইজ করা যেতে পারে: প্রথমত, ১২৩ প্যাটার্নের প্যারামিটার সামঞ্জস্য করা যাতে এটি স্পষ্ট রিভার্সাল শনাক্ত করে কিন্তু অতিরিক্ত সংবেদনশীল হয়ে ভুল সিগন্যাল তৈরি না করে। দ্বিতীয়ত, অ্যাডাপ্টিভ মুভিং এভারেজের প্যারামিটার অপ্টিমাইজ করা যাতে স্থিতিশীলতা এবং সংবেদনশীলতার মধ্যে সর্বোত্তম ভারসাম্য পাওয়া যায়। তৃতীয়ত, স্টপ-লস কৌশল অন্তর্ভুক্ত করে একক ট্রেডের ক্ষতি নিয়ন্ত্রণ করা যায়। চতুর্থত, বাজারের মনোভাব নির্দেশক যুক্ত করে সিদ্ধান্তের গুণমান বাড়ানো যেতে পারে।

সারসংক্ষেপ

দ্বৈত পদ্ধতি কোয়ান্টিটেটিভ রিভার্সাল ট্র্যাকিং কৌশল সফলভাবে রিভার্সাল ট্রেডিং এবং ট্রেন্ড ফিল্টার - এই দুটি অপরিহার্য অংশকে একত্রিত করেছে, এবং সম্মিলিত সুবিধা উল্লেখযোগ্য। প্যারামিটার সেটিং ক্রমাগত অপ্টিমাইজ করে এবং স্টপ-লস ও ঝুঁকি নিয়ন্ত্রণ ব্যবস্থা উন্নত করলে, এই কৌশলটি সহজে লাভ অর্জনযোগ্য, নিয়ন্ত্রণযোগ্য ঝুঁকি সম্পন্ন একটি কার্যকর কোয়ান্ট ট্রেডিং কৌশল হয়ে উঠতে পারে।

/*backtest

start: 2024-01-18 00:00:00

end: 2024-02-17 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 08/12/2020

// This is combo strategies for get a cumulative signal. - 1