তিন মুভিং এভারেজের অসিলেশন রেঞ্জ রিভার্সাল স্ট্রাটেজি

সংক্ষিপ্ত বিবরণ

এই কৌশলটি ৩-দিনের দ্রুত গতিশীল গড়, ১০-দিনের ধীর গতিশীল গড় এবং ১৬-দিনের সংকেত মসৃণ গতিশীল গড় ব্যবহার করে MACD সূচক তৈরি করে, সাথে RSI সূচক এবং ভলিউম বৈশিষ্ট্য যুক্ত করে, বহুমাত্রিক ক্যান্ডেলস্টিক বৈশিষ্ট্য নির্ধারণ করে, বাজারের অতিরিক্ত সমাপ্তি বিচার করে, রেঞ্জ-বাউন্ড ট্রেন্ড গঠন করে এবং বিপরীতমুখী এন্ট্রির মাধ্যমে লাভ অর্জন করে।

কৌশলের নীতি

কোডটি প্রধানত ৩-দিনের দ্রুত গতিশীল গড় থেকে ১০-দিনের ধীর গতিশীল গড় বিয়োগ করে MACD সূচক গঠন করে এবং ১৬-দিনের সংকেত রেখা মসৃণ করে একটি মানসম্পন্ন MACD কৌশল তৈরি করে। একইসাথে ভলিউম বিশ্লেষণ ব্যবহার করে ক্রয় ও বিক্রয়ের পরিমাণ পরীক্ষা করে শক্তির বৈশিষ্ট্য নির্ধারণ করে। এছাড়াও RSI সূচক ব্যবহার করে অতিরিক্ত ক্রয়/বিক্রয় অবস্থা চিহ্নিত করা হয়। একাধিক সূচকের সংমিশ্রণে বাজারের বৈশিষ্ট্য বিচার করে, ইন্টারভালে রেঞ্জ-বাউন্ড ট্রেন্ডের পরিবর্তন খুঁজে বের করে এবং এন্ট্রি সংকেত তৈরি করে।

বিশেষভাবে, MACD রেখা ও সংকেত রেখার সম্পর্ক এবং ঢালের পরিবর্তন পর্যবেক্ষণ করে বুলিশ ও বিয়ারিশ শক্তির হ্রাস-বৃদ্ধি বিচার করা হয় এবং বিপরীতমুখী সুযোগ খোঁজা হয়। একইসাথে ভলিউমের ক্রয়-বিক্রয় পরিমাণের পরিবর্তনও বুলিশ ও বিয়ারিশ শক্তির হ্রাস-বৃদ্ধি প্রতিফলিত করে। RSI সূচকের পরিবর্তনের সাথে মিলিয়ে অতিরিক্ত ক্রয়/বিক্রয় পরিস্থিতি নির্ধারণ করে, এই সূচকগুলো সমন্বয় করে আমরা বাজারের স্থানীয় বৈশিষ্ট্য এবং সম্ভাব্য বিপরীতমুখী হওয়ার সময় নির্ণয় করতে পারি।

এই কৌশলে মোট ৩টি এন্ট্রি সংকেত নির্ধারণ করা হয়েছে:

- যখন ভলিউমে ক্রয়ের পরিমাণের সুবিধা নেই, RSI ৪১-এর নিচে এবং বাড়ছে, MACD সংকেতে স্পষ্ট বিচ্যুতি নেই, তখন লং পজিশন নিন;

- যখন ভলিউমে ক্রয়ের পরিমাণের সুবিধা আছে, RSI ৪৫-৫৫ রেঞ্জে এবং বাড়ছে, MACD ও সংকেত রেখা একই দিকে উঠছে, তখন লং পজিশন নিন;

- যখন MACD নির্ধারিত থ্রেশহোল্ডের উপরে এবং বাড়ছে, তখন শর্ট পজিশন নিন।

এই তিনটি অবস্থাই বাজারের স্বল্পমেয়াদী রেঞ্জ-বাউন্ড এবং এক দিকে অতিরিক্ত সম্প্রসারণকে প্রতিফলিত করে, তাই এটি বিপরীতমুখী হওয়ার উপযুক্ত সময় হিসেবে বিবেচিত হয় এবং বিপরীত দিকে ট্রেড করা হয়।

এক্সিট সেট করা হয়েছে স্টপ লস ও টেক প্রফিট পদ্ধতিতে, যা ড্রডাউন নিয়ন্ত্রণ এবং লাভ লক করতে সহায়তা করে।

সুবিধা বিশ্লেষণ

এই কৌশলটি একাধিক সূচক ব্যবহার করে রেঞ্জ-বাউন্ড এবং অতিরিক্ত ক্রয়/বিক্রয় পরিস্থিতি নির্ধারণ করে, বিপরীতমুখী লাভের ধারণা স্পষ্ট। ভলিউম বিশ্লেষণ গভীরভাবে ব্যবহার করা হয়েছে, যা ট্রেডিংয়ের ভিত্তি আরও শক্তিশালী করে। স্টপ লস ও টেক প্রফিট নির্ধারণও সতর্কতার সাথে করা হয়েছে, যাতে অতিরিক্ত মূল্য বৃদ্ধি বা পতনের পিছনে না ছুটে যাওয়া যায়।

বিশেষভাবে সুবিধাগুলো হলো:

- MACD একটি ভলিউম-মূল্য পরীক্ষার সূচক হিসেবে মূল্য ও ভলিউমের সম্পর্ক নির্ধারণ করে, একক প্রযুক্তিগত বিশ্লেষণের বিষয়গততা এড়ায়;

- ভলিউম অবস্থা বুলিশ ও বিয়ারিশ শক্তি নির্ধারণ করে, এন্ট্রি নিশ্চিতকরণ বাড়ায়;

- RSI অতিরিক্ত ক্রয়/বিক্রয় নির্ধারণ করে, বিপরীতমুখী সুযোগ খুঁজতে সহায়তা করে;

- স্টপ লস ও টেক প্রফিট অতিরিক্ত ক্ষতি প্রতিরোধ করে এবং কিছু লাভ লক করে।

ঝুঁকি বিশ্লেষণ

যদিও কৌশলটি একাধিক সূচক ব্যবহার করে জয়ের সম্ভাবনা বাড়ায়, তবুও যেকোনো কৌশলের কিছু ঝুঁকি থাকে, প্রধান সমস্যাগুলো হলো:

- সূচক দ্বারা ভুয়া সংকেত দেওয়ার সম্ভাবনা, যেমন বিপরীতমুখী হওয়ার পরও পূর্বের ট্রেন্ড চলতে থাকা;

- স্টপ লস ও টেক প্রফিট যথাযথভাবে নির্ধারণ না করলে বড় ড্রডাউন এবং লাভ ভালোভাবে লক না হওয়ার সম্ভাবনা;

- প্যারামিটার সেটিংস আরও পরীক্ষা ও অপ্টিমাইজেশনের প্রয়োজন হতে পারে, যেমন মুভিং অ্যাভারেজের প্যারামিটার কম্বিনেশন, RSI পিরিয়ড, স্টপ লস ও টেক প্রফিটের মাল্টিপল ইত্যাদি।

এই ঝুঁকিগুলো আরও অপ্টিমাইজেশনের মাধ্যমে কমানো সম্ভব। নির্দিষ্ট পদ্ধতি পরবর্তী অংশে বর্ণনা করা হবে।

অপ্টিমাইজেশনের দিকনির্দেশনা

এই কৌশলটিতে আরও অপ্টিমাইজেশনের সুযোগ রয়েছে, প্রধান দিকনির্দেশনাগুলো নিম্নরূপ:

- বিভিন্ন মুভিং অ্যাভারেজ প্যারামিটার পরীক্ষা করে সর্বোত্তম কম্বিনেশন খোঁজা;

- RSI প্যারামিটার পরীক্ষা করে অতিরিক্ত ক্রয়/বিক্রয় নির্ধারণের জন্য আরও উপযুক্ত পিরিয়ড নির্ধারণ;

- স্টপ লস ও টেক প্রফিটের মাল্টিপল অপ্টিমাইজ করে সর্বোচ্চ ড্রডাউন ও লাভ লক করার মধ্যে ভারসাম্য খোঁজা;

- মেশিন লার্নিং মডেল অন্তর্ভুক্ত করে বড় ডেটাসেটে প্রশিক্ষণ দিয়ে ভুল সংকেতের সম্ভাবনা কমানো এবং জয়ের হার বৃদ্ধি করা।

এই অপ্টিমাইজেশন পদ্ধতিগুলো আরও পদ্ধতিগত ব্যাকটেস্টিংয়ের মাধ্যমে বাস্তবায়ন করা যাবে। প্যারামিটার স্পেস টেস্টিং এবং নমুনার পরিমাণ বৃদ্ধির সাথে সাথে কৌশলের জয়ের হার ও লাভজনকতা ক্রমাগত উন্নত হবে।

সারসংক্ষেপ

এই কৌশলটি সমন্বিতভাবে MACD, RSI এবং ভলিউম এই তিনটি প্রধান সূচক ব্যবহার করে বাজারের রেঞ্জ-বাউন্ড বৈশিষ্ট্য নির্ধারণ করে, বিপরীতমুখী পয়েন্টে এন্ট্রি স্থাপন করে এবং রিবাউন্ড বৃদ্ধি থেকে লাভের লক্ষ্য রাখে। কৌশলটির ধারণা স্পষ্ট, এটি ট্রেন্ড ও রিভার্সাল উভয়কেই বিবেচনা করে এবং অপ্টিমাইজেশনের পর ভালো লাভের সম্ভাবনা রয়েছে। প্যারামিটার সমন্বয় এবং মডেল অন্তর্ভুক্তির মাধ্যমে এটি একটি দক্ষ ও স্থিতিশীল কোয়ান্টিটেটিভ কৌশলে পরিণত হতে পারে বলে আশা করা যায়।

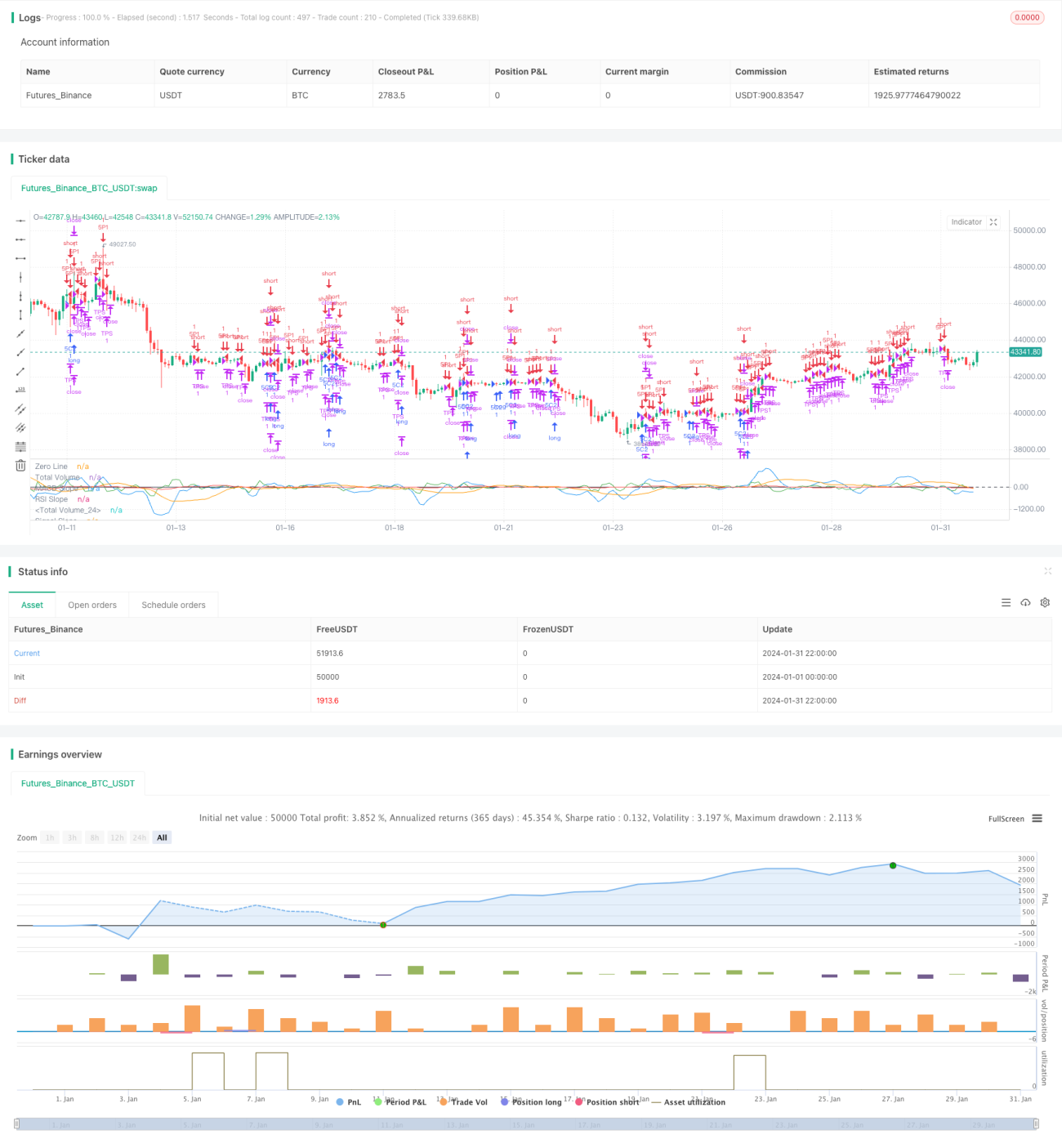

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-31 23:59:59

period: 2h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("3 1 Oscillator Profile Flagging", shorttitle="3 1 Oscillator Profile Flagging", overlay=false)

signalBiasValue = input(title="Signal Bias", defval=0.26)- 1