অটল কচ্ছপ কৌশল

সারসংক্ষেপ

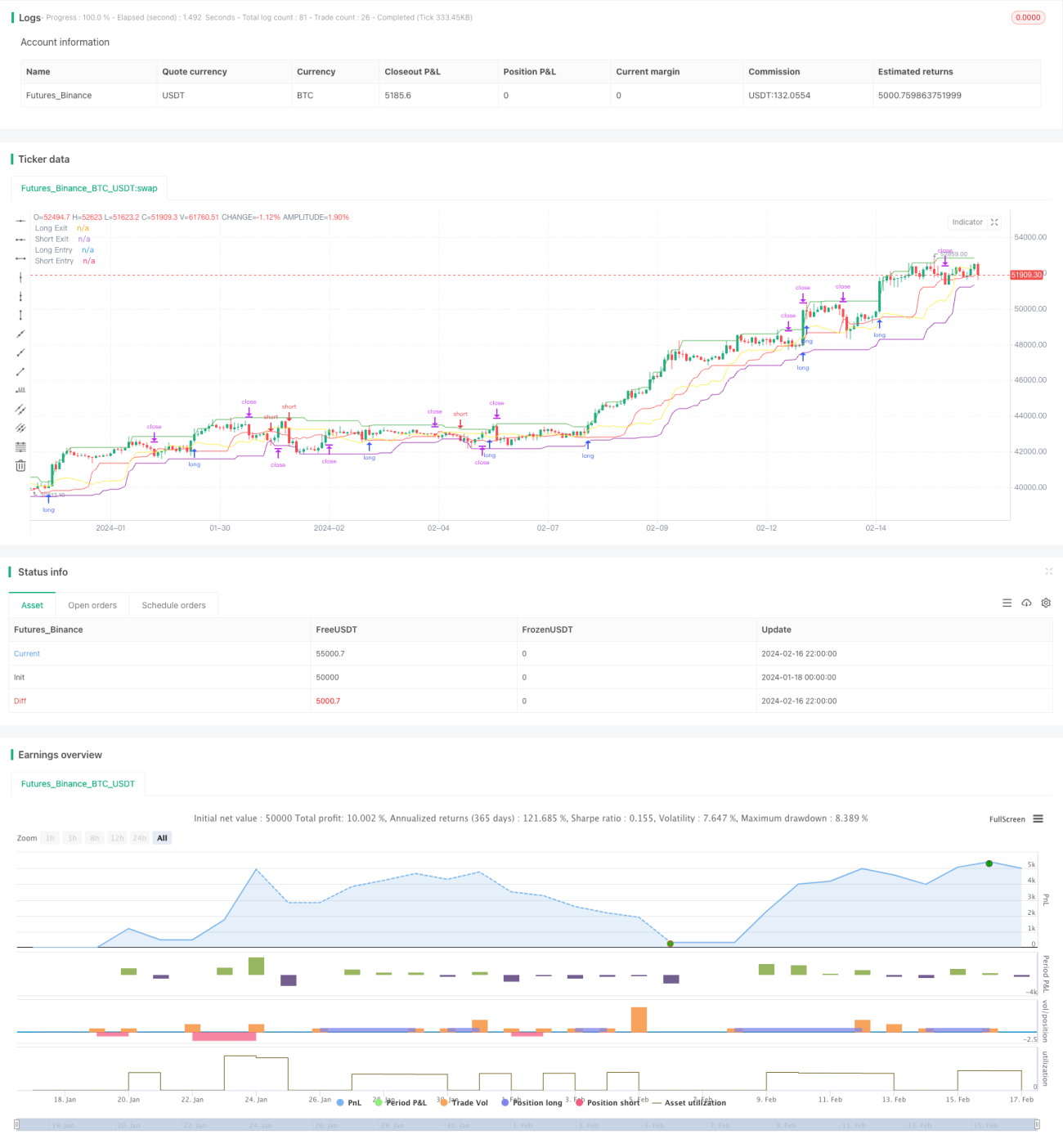

কঠিন শিলার মতো কচ্ছপ কৌশলটি একটি পরিমাণগত ট্রেডিং কৌশল যা ব্র্যাডি কচ্ছপ ট্রেডিং নিয়ম অনুসরণ করে। এটি মূল্য ভাঙনের মাধ্যমে প্রবেশ, স্টপ-লস ট্রেলিং স্টপ-লসের মাধ্যমে প্রস্থান, প্রকৃত ওঠানামার উপর ভিত্তি করে অবস্থানের আকার নির্ধারণ এবং একক ক্ষতি কঠোরভাবে নিয়ন্ত্রণ করে। কৌশলটি দীর্ঘমেয়াদে স্থিতিশীলভাবে কাজ করে, শক্তিশালী প্রতিরোধী ড্রডাউন সহ, যেমন একটি কঠিন শিলা।

কৌশলের নীতি

প্রবেশের নিয়ম

কঠিন শিলার মতো কচ্ছপ কৌশলটি মূল্য ভাঙনের সময় প্রবেশ করে। বিশেষ করে, এটি ইনপুট ব্রেকআউট পিরিয়ড প্যারামিটারের উপর ভিত্তি করে নির্দিষ্ট সময়কালের সর্বোচ্চ ও সর্বনিম্ন মূল্য গণনা করে। যখন মূল্য সর্বোচ্চ মূল্য ভেঙে যায়, তখন লং পজিশনে প্রবেশ করে; যখন মূল্য সর্বনিম্ন মূল্য ভেঙে যায়, তখন শর্ট পজিশনে প্রবেশ করে।

উদাহরণস্বরূপ, যদি এন্ট্রি পিরিয়ড প্যারামিটার ২০টি ক্যান্ডেল সেট করা হয়, তাহলে কৌশলটি সাম্প্রতিক ২০টি ক্যান্ডেলের সর্বোচ্চ ও সর্বনিম্ন মূল্য বের করবে। যদি বর্তমান ক্যান্ডেলের ক্লোজিং মূল্য পূর্ববর্তী ২০টি ক্যান্ডেলের সর্বোচ্চ মূল্যের চেয়ে বেশি হয়, তাহলে কৌশলটি সেই ক্লোজিং মূল্যে একটি লং স্টপ অর্ডার দেবে, সর্বোচ্চ মূল্য ভাঙার অপেক্ষায়।

প্রস্থানের নিয়ম

কঠিন শিলার মতো কচ্ছপ কৌশলটি স্টপ-লস ট্রেলিং স্টপ-লসের মাধ্যমে প্রস্থান করে। এটি ইনপুট এক্সিট পিরিয়ড প্যারামিটারের উপর ভিত্তি করে গতিশীলভাবে নির্দিষ্ট সময়কালের সর্বোচ্চ ও সর্বনিম্ন মূল্য গণনা করে। এটি কৌশলের এক্সিট চ্যানেলে পরিণত হয়।

লং পজিশন ধারণ করার সময়, যদি মূল্য এক্সিট চ্যানেলের সর্বনিম্ন মূল্যের নিচে নেমে যায়, তাহলে পজিশনটি স্টপ-লসের মাধ্যমে বেরিয়ে যায়। বিপরীতে, শর্ট পজিশন ধারণ করার সময়, যদি মূল্য এক্সিট চ্যানেলের সর্বোচ্চ মূল্যের উপরে উঠে যায়, তাহলে পজিশনটি স্টপ-লসের মাধ্যমে বেরিয়ে যায়।

অতিরিক্তভাবে, কৌশলটি প্রকৃত ওঠানামার উপর ভিত্তি করে একটি স্টপ-লস স্তর গণনা করে, যা চূড়ান্ত স্টপ-লস লাইন হিসেবে কাজ করে। যতক্ষণ না মূল্য এক্সিট চ্যানেল ভেঙে ফেলে, ততক্ষণ স্টপ-লস স্তরটি ট্রেলিং এবং সংশোধন করতে থাকে, নিশ্চিত করে যে স্টপ-লস দূরত্ব যথাযথ, খুব আক্রমণাত্মক না হয়ে অপ্রয়োজনীয় স্টপ-লস সৃষ্টি করে, আবার খুব দূরে না থেকে ক্ষতি কার্যকরভাবে নিয়ন্ত্রণ করতে পারে।

অবস্থানের আকার

কঠিন শিলার মতো কচ্ছপ কৌশলটি প্রকৃত ওঠানামার উপর ভিত্তি করে একক অবস্থানের আকার গণনা করে। বিশেষ করে, এটি প্রথমে প্রবেশ মূল্যের কাছে সম্ভাব্য ক্ষতির শতাংশ অনুমান করে, তারপর প্রত্যাশিত ঝুঁকি প্যারামিটার ব্যবহার করে অবস্থানের আকার বের করে। এটি কার্যকরভাবে প্রতি ট্রেডের সর্বোচ্চ ক্ষতি নিয়ন্ত্রণ করে।

সুবিধা বিশ্লেষণ

স্থিতিশীল কার্যক্রম

কঠিন শিলার মতো কচ্ছপ কৌশলটি ব্র্যাডি কচ্ছপ ট্রেডিং নিয়ম অনুসরণ করে, কঠোরভাবে প্রবেশ এবং প্রস্থানের নিয়ম প্রয়োগ করে, ইচ্ছামত পরিবর্তন না করে। এটি দীর্ঘমেয়াদে স্থিতিশীলভাবে কাজ করতে সক্ষম করে, সাময়িক ভুল বিচারের কারণে সিস্টেমের ব্যর্থতা এড়ায়।

প্রতিরোধী ড্রডাউন

কৌশলটি মূল্য ভাঙনের মাধ্যমে প্রবেশ করে, যা উচ্চ মূল্যে ফাল্ট এন্ট্রির ঝুঁকি এড়াতে সাহায্য করে, যার ফলে সিস্টেমেটিক ক্ষতির সম্ভাবনা হ্রাস পায়। একই সাথে, স্টপ-লস ট্রেলিং পদ্ধতি একক ক্ষতি নিয়ন্ত্রণ নিশ্চিত করে এবং ধারাবাহিক ক্ষতির কারণে ড্রডাউনকে সর্বোচ্চ পরিমাণে দমন করে।

ঝুঁকি নিয়ন্ত্রণযোগ্য

কৌশলটি প্রকৃত ওঠানামার মাধ্যমে অবস্থানের আকার গণনা করে, প্রতি ট্রেডের সর্বোচ্চ ক্ষতি অনুমোদিত সীমার মধ্যে কঠোরভাবে নিয়ন্ত্রণ করে, একক বড় ক্ষতির কারণে ঝুঁকি ছড়িয়ে পড়া এড়ায়। একই সাথে, স্টপ-লস ট্রেলিং পদ্ধতি নিশ্চিত করে যে স্টপ-লস দূরত্ব যথাযথ, সময়মতো স্টপ-লস দিতে পারে এবং কার্যকরভাবে ঝুঁকি নিয়ন্ত্রণ করে।

ঝুঁকি বিশ্লেষণ

ব্রেকআউট ব্যর্থতার ঝুঁকি

যদি বাজার অল্প ভলিউম সহ ওঠানামা করে ব্রেকআউট হয়, তাহলে মিথ্যা সংকেত তৈরি হতে পারে, যার ফলে সিস্টেমটি ভুলভাবে প্রবেশ করে ক্ষতির শিকার হয়। এই ক্ষেত্রে, প্যারামিটারগুলি সামঞ্জস্য করতে হবে, প্রবেশ নিশ্চিতকরণ শর্ত যুক্ত করতে হবে, অকার্যকর ব্রেকআউটের গোলমাল এড়াতে হবে।

প্যারামিটার অপ্টিমাইজেশন ঝুঁকি

কৌশলের প্যারামিটারগুলি যেমন এন্ট্রি পিরিয়ড, এক্সিট পিরিয়ড ইত্যাদি স্ট্যাটিকভাবে সেট করা থাকে। যদি বাজার পরিবেশে বড় পরিবর্তন ঘটে, তাহলে এই প্যারামিটার সেটিংস অকার্যকর হয়ে যেতে পারে। এই ক্ষেত্রে, প্যারামিটার মূল্যায়ন পুনরায় করতে হবে, নতুন বাজার অবস্থার সাথে খাপ খাওয়ানোর জন্য অপ্টিমাইজ করতে হবে।

প্রযুক্তিগত সূচক ব্যর্থতার ঝুঁকি

কৌশলে মূল্য ব্রেকআউট বিচার করার জন্য ফ্ল্যাগের মতো প্রযুক্তিগত সূচক ব্যবহার করা হয়। যখন বাজারের প্রবণতা এবং ওঠানামার প্যাটার্নে বড় পরিবর্তন ঘটে, তখন এই প্রযুক্তিগত সূচকগুলি ব্যর্থ হতে পারে। এই ক্ষেত্রে, আরও বেশি প্রযুক্তিগত সূচক বিচার প্রবর্তন করে কৌশলের নির্ভরযোগ্যতা সামগ্রিকভাবে অপ্টিমাইজ করতে হবে।

অপ্টিমাইজেশানের দিকনির্দেশনা

প্রবণতা বিচার যুক্ত করা

কৌশলে সাধারণ প্রবণতা বিচার সূচক যেমন MA, MACD ইত্যাদি যুক্ত করা যেতে পারে। লং করার সময় ঊর্ধ্বমুখী প্রবণতা, শর্ট করার সময় অধঃমুখী প্রবণতা বিচার করে বিপরীতমুখী কার্যক্রমের ক্ষতি কমানো যায়।

একাধিক টাইমফ্রেম বিচার

উচ্চতর টাইমফ্রেমের প্রযুক্তিগত সূচক প্রবর্তন করে সমন্বিত বিচার করা যেতে পারে। উদাহরণস্বরূপ, 86400 স্তরের MA লাইনের অবস্থান সামগ্রিক দিক নির্ধারণ করতে পারে, মিনিট চার্টের অপারেশন সিগন্যাল আরও নিশ্চিত করতে পারে।

গতিশীল প্যারামিটার অপ্টিমাইজেশন

মেশিন লার্নিংয়ের মতো পদ্ধতি ব্যবহার করে ঐতিহাসিক ডেটার ভিত্তিতে স্বয়ংক্রিয়ভাবে প্যারামিটার অপ্টিমাইজ করা যেতে পারে, বাজার পরিবেশের পরিবর্তনের সাথে খাপ খাওয়ানোর জন্য রিয়েল-টাইমে প্যারামিটার সমন্বয় করা যেতে পারে। এটি কৌশলটিকে আরও অভিযোজিত এবং স্থিতিশীল করতে পারে।

সারসংক্ষেপ

কঠিন শিলার মতো কচ্ছপ কৌশলটি শাস্ত্রীয় কচ্ছপ ট্রেডিং নিয়ম অনুসরণ করে, মূল্য ভাঙনের মাধ্যমে প্রবেশ এবং স্টপ-লস ট্রেলিং স্টপ-লসের মাধ্যমে প্রস্থান করে, ঝুঁকি কঠোরভাবে নিয়ন্ত্রণ করে, দীর্ঘমেয়াদে স্থিতিশীলভাবে কাজ করতে সক্ষম এবং চমৎকার প্রতিরোধী ড্রডাউন ক্ষমতা রাখে। যদিও কিছু ব্রেকআউট ব্যর্থতা, প্যারামিটার ব্যর্থতা ইত্যাদি ঝুঁকি মোকাবেলা করতে হবে, তবে প্রবণতা বিচার, টাইমফ্রেম বিচার, গতিশীল প্যারামিটার অপ্টিমাইজেশন ইত্যাদি পদ্ধতি ব্যবহার করে এই ঝুঁকিগুলি কার্যকরভাবে হ্রাস করা যায় এবং কৌশলের স্থিতিশীল কার্যক্রম ক্ষমতা ব্যাপকভাবে উন্নত করা যায়। সামগ্রিকভাবে, কৌশলটির অত্যন্ত চমৎকার স্থিতিশীলতা এবং প্রতিরোধী ড্রডাউন ক্ষমতা রয়েছে, এটি বিশ্বাসযোগ্য এবং ধারণযোগ্য।

/*backtest

start: 2024-01-18 00:00:00

end: 2024-02-17 00:00:00

period: 2h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

strategy("Real Turtle", shorttitle = "Real Turtle", overlay=true, pyramiding=1, default_qty_type= strategy.percent_of_equity,calc_on_order_fills=false, slippage=25,commission_type=strategy.commission.percent,commission_value=0.075)

//////////////////////////////////////////////////////////////////////

// Testing Start dates- 1