হুয়াজিনসি সাপের চুম্বন ফেংইউন পরিমাণগত কৌশল

সারসংক্ষেপ

হুয়াজিন্সি স্নেক কিস ফেংয়ুন কোয়ান্টিটেটিভ কৌশলটি মূলত ইচিমোকু ক্লাউড সূচক এবং স্টোকাস্টিক আরএসআই (StochRSI) সূচককে একত্রিত করে, উভয় সূচকের সংকেতের নির্দিষ্ট ওজন নির্ধারণের মাধ্যমে একটি কোয়ান্টিটেটিভ ট্রেডিং কৌশল সংকেত তৈরি করে, যা সিকিউরিটি পণ্যের স্বয়ংক্রিয় ট্রেডিং সক্ষম করে। এই কৌশলটি বিভিন্ন শক্তির ইচিমোকু ক্লাউড সূচক সংকেত এবং StochRSI সূচক সংকেতকে বিবেচনা করে, ওজন নির্ধারণের মাধ্যমে ট্রেডিং সিদ্ধান্তকে মসৃণ এবং স্থিতিশীল করে তোলে।

কৌশলের নীতি

এই কৌশলটি ইচিমোকু ক্লাউডের কনভার্সন লাইন, বেস লাইন, লিডিং স্প্যান ১ এবং লিডিং স্প্যান ২-এর মতো সূচককে StochRSI-এর K লাইন এবং D লাইনের সাথে একত্রিত করে। ইচিমোকু ক্লাউড অংশে, যদি কনভার্সন লাইন বেস লাইনের উপরে থাকে এবং লিডিং স্প্যান ১ লিডিং স্প্যান ২-এর উপরে থাকে, তবে এটি শক্তিশালী লং সংকেত; যদি কনভার্সন লাইন বেস লাইনের নিচে থাকে এবং লিডিং স্প্যান ১ লিডিং স্প্যান ২-এর নিচে থাকে, তবে এটি শক্তিশালী শর্ট সংকেত। এছাড়া, কনভার্সন লাইন বেস লাইনের উপরে বা নিচে থাকলেও দুর্বল লং বা শর্ট সংকেত তৈরি হতে পারে। StochRSI অংশে, যদি K লাইন D লাইনের উপরে থাকে এবং K লাইন ওভারবট লাইনের নিচে থাকে এবং D লাইনও ওভারবট লাইনের নিচে থাকে, তবে এটি StochRSI লং সংকেত; যদি K লাইন D লাইনের নিচে থাকে এবং K লাইন ওভারসোল্ড লাইনের উপরে থাকে এবং D লাইনও ওভারসোল্ড লাইনের উপরে থাকে, তবে এটি StochRSI শর্ট সংকেত। বিভিন্ন শক্তির ইচিমোকু ক্লাউড সংকেত এবং StochRSI সংকেতকে নির্দিষ্ট ওজন নির্ধারণ করে, এবং একটি সিদ্ধান্ত ওজন মানের সাথে তুলনা করে, যখন তা সিদ্ধান্ত ওজন মান অতিক্রম করে, তখন চূড়ান্ত লং বা শর্ট সংকেত গঠিত হয়।

সুবিধা বিশ্লেষণ

এই কৌশলটি ইচিমোকু ক্লাউড এবং StochRSI উভয় সূচক ব্যবহার করে, যা একই সাথে ট্রেন্ডের দিক এবং ওভারবট/ওভারসোল্ড অবস্থা নির্ণয় করতে পারে, ফলে সংকেতগুলি আরও ব্যাপক এবং নির্ভরযোগ্য হয়। একক সূচক ব্যবহারের তুলনায়, এটি ভুল সংকেতের উৎপাদন কমাতে পারে। ইচিমোকু ক্লাউড সূচক মাঝারি থেকে দীর্ঘমেয়াদী ট্রেন্ড নির্ধারণে তুলনামূলকভাবে সঠিক, আর StochRSI সূচক স্বল্পমেয়াদী ওভারবট/ওভারসোল্ড পরিমাপ করতে পারে, উভয়ের সমন্বয়ে কৌশলটি বিভিন্ন সময়কালের জন্য উপযোগী। সিদ্ধান্ত ওজন যোগ করাও কৌশল সংকেতকে আরও মসৃণ এবং নির্ভরযোগ্য করে তোলে। সামগ্রিকভাবে, এই কৌশলটি স্বয়ংক্রিয়ভাবে বাজারের ট্রেন্ড পরিবর্তন পয়েন্ট নির্ণয় করতে পারে এবং ট্রেডিং সংকেত তৈরি করতে পারে, যার সুবিধা হল সহজ অপারেশন, ব্যাপক প্রযোজ্যতা এবং স্থিতিশীল সংকেত।

ঝুঁকি বিশ্লেষণ

এই কৌশলের সবচেয়ে বড় ঝুঁকি হল ইচিমোকু ক্লাউড এবং StochRSI সূচক উভয়ই ভুল সংকেত তৈরি করতে পারে, বিশেষ করে রেঞ্জ ট্রেডিং পরিস্থিতিতে, যা অপ্রয়োজনীয় ট্রেডিংয়ের সংখ্যা বাড়িয়ে দিতে পারে। এছাড়া, ওজন এবং প্যারামিটার মান নির্ধারণ কৌশলের কার্যকারিতার উপর বড় প্রভাব ফেলতে পারে। যদি ওজন সঠিকভাবে নির্ধারণ না করা হয়, তাহলে গুরুত্বপূর্ণ সংকেত মিস হতে পারে বা অত্যধিক ভুল সংকেত তৈরি হতে পারে। কিছু মূল প্যারামিটার যেমন RSI দৈর্ঘ্য, Stoch দৈর্ঘ্য ইত্যাদি বিভিন্ন সিকিউরিটি এবং বাজার পরিবেশের জন্য পরীক্ষা এবং অপ্টিমাইজ করা প্রয়োজন, অন্যথায় কৌশলের কার্যকারিতা প্রভাবিত হবে। শেষ পর্যন্ত, ডেটা সমস্যাও কৌশলের জন্য ঝুঁকি হতে পারে; যদি ডেটার গুণমান ভাল না হয়, তাহলে সূচক এবং সংকেতেও বিচ্যুতি আসতে পারে।

অপ্টিমাইজেশন দিকনির্দেশনা

এই কৌশলটির অপ্টিমাইজেশনের জন্য এখনও যথেষ্ট জায়গা রয়েছে। প্রথমত, আরও সূচক যেমন বলিঞ্জার ব্যান্ড, কেডি সূচক ইত্যাদি যুক্ত করার কথা বিবেচনা করা যেতে পারে, যাতে সংকেত নির্ণয় আরও ব্যাপক হয়। দ্বিতীয়ত, মেশিন লার্নিং বা জেনেটিক অ্যালগরিদমের মতো পদ্ধতি ব্যবহার করে প্যারামিটার স্বয়ংক্রিয়ভাবে অপ্টিমাইজ করা যেতে পারে, নির্দিষ্ট প্যারামিটার ব্যবহার না করে, যা কৌশলটিকে আরও বুদ্ধিমান এবং অভিযোজিত করে তুলবে। তৃতীয়ত, সূচক অ্যালগরিদম উন্নত করার পদ্ধতি নিয়ে গবেষণা করা যেতে পারে, যাতে ভুল সংকেতের উৎপাদন কমানো যায়। চতুর্থত, ওজন নির্ধারণ প্রক্রিয়াটি আরও অপ্টিমাইজ করা যেতে পারে, যেমন শক্তিশালী সংকেতের ওজন বাড়ানো। পঞ্চমত, আরও বেশি সিকিউরিটি বা উপ-বাজারের জন্য প্যারামিটার এবং নিয়ম অপ্টিমাইজ করা যেতে পারে, যাতে পরিবর্তনশীল বাজার পরিবেশের সাথে খাপ খাইয়ে নেওয়া যায়।

উপসংহার

হুয়াজিন্সি স্নেক কিস ফেংয়ুন কোয়ান্টিটেটিভ কৌশলটি ইচিমোকু ক্লাউড এবং StochRSI উভয় সূচককে একত্রিত করে, ওজন এবং প্যারামিটার ডিজাইনের মাধ্যমে ট্রেডিং সংকেত তৈরি করে, যা স্বয়ংক্রিয়ভাবে বাজারের ট্রেন্ড পরিবর্তন ধারণ করতে পারে এবং বিভিন্ন সিকিউরিটি এবং সময়কালের জন্য ভাল অভিযোজন ক্ষমতা রাখে। এটি একটি কোয়ান্টিটেটিভ কৌশল যা গভীরভাবে গবেষণা এবং প্রয়োগের যোগ্য। এই কৌশলটির আরও সম্প্রসারণ এবং অপ্টিমাইজেশনের সম্ভাবনাও রয়েছে, যেমন আরও সূচক এবং প্রযুক্তিগত উপায় অন্তর্ভুক্ত করা, যা আরও ভাল ট্রেডিং ফলাফল পাওয়ার সম্ভাবনা রাখে।

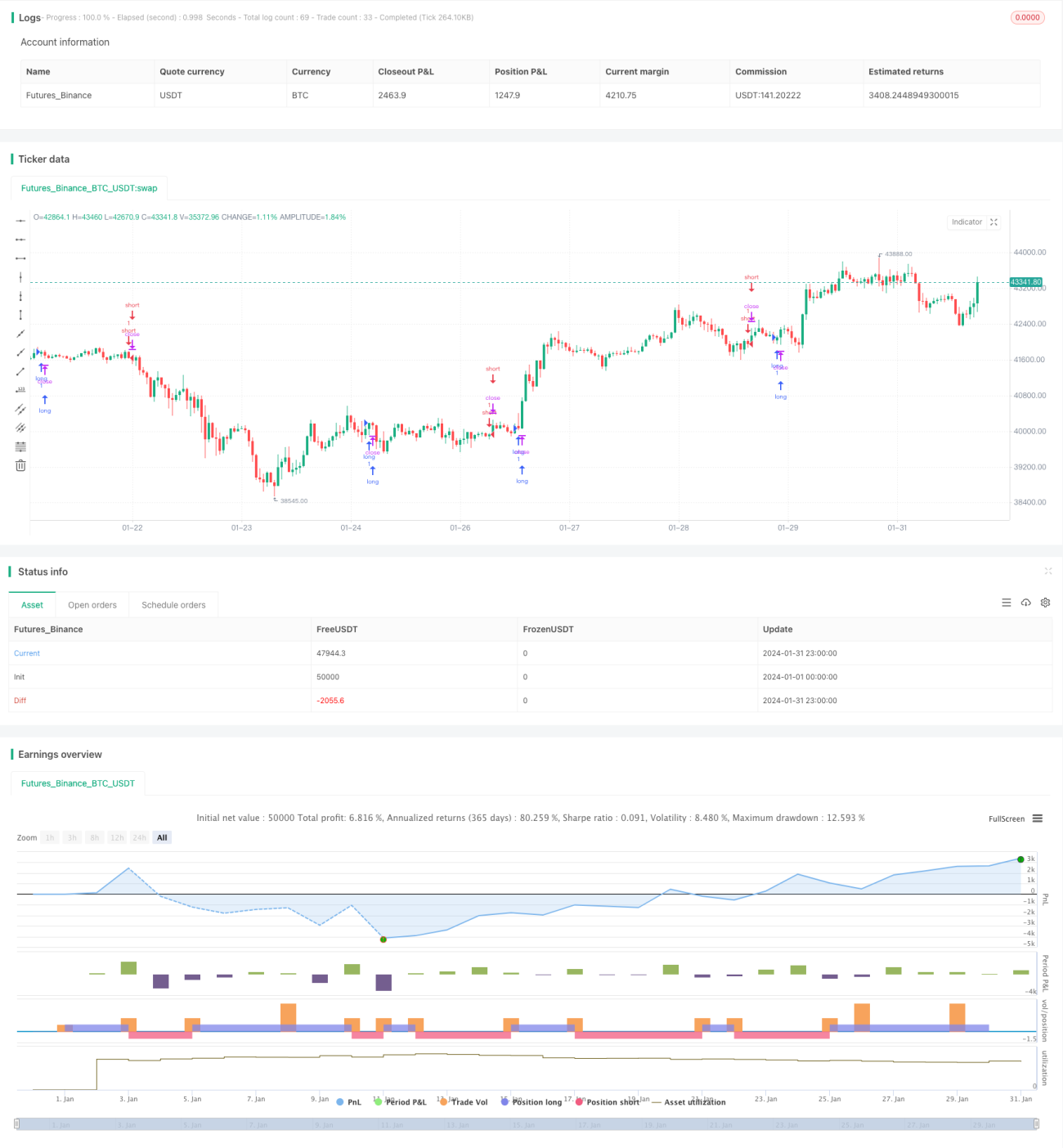

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

strategy("Baracuda Ichimoku/StochRSI Strategy", overlay=true)

DecisionWeight = input(50, minval = 0, title="BUY/SELL decision weight")- 1