আপেক্ষিক শক্তি সূচক (RSI) এবং স্টোকাস্টিক আপেক্ষিক শক্তি সূচক (Stochastic RSI) এর উপর ভিত্তি করে একটি ট্রেডিং কৌশল।

ওভারভিউ

এই ট্রেডিং কৌশলটি ট্রেডিং সিগন্যাল তৈরির জন্য রিলেটিভ স্ট্রেংথ ইনডেক্স (RSI) এবং স্টোকাস্টিক রিলেটিভ স্ট্রেংথ ইনডেক্স (Stochastic RSI) নামক দুটি প্রযুক্তিগত সূচক একত্রে ব্যবহার করে। কৌশলটি অতিরিক্তভাবে উচ্চতর টাইমফ্রেমের ক্রিপ্টোকারেন্সি মূল্য চলাচল ব্যবহার করে ট্রেন্ড নিশ্চিত করে, যাতে সিগন্যালের নির্ভরযোগ্যতা বৃদ্ধি পায়।

কৌশলের নাম

মাল্টি টাইমফ্রেম RSI-SRSI ট্রেডিং কৌশল (Multi Timeframe RSI-SRSI Trading Strategy)

কৌশলের নীতি

এই কৌশলটি RSI সূচকের মানের উচ্চ-নিম্নের ভিত্তিতে ওভারবট ও ওভারসেল অবস্থা নির্ধারণ করে। যখন RSI 30-এর নিচে থাকে তখন এটি ওভারসেল সংকেত, এবং 70-এর উপরে থাকলে ওভারবট সংকেত। Stochastic RSI সূচকটি RSI সূচকের নিজস্ব ওঠানামা পর্যবেক্ষণ করে। Stochastic RSI 5-এর নিচে থাকলে ওভারসেল সংকেত এবং 50-এর উপরে থাকলে ওভারবট সংকেত।

কৌশলটি একই সাথে উচ্চতর টাইমফ্রেমের (যেমন সাপ্তাহিক) ক্রিপ্টোকারেন্সি মূল্য চলাচলকে একীভূত করে। শুধুমাত্র যখন উচ্চতর টাইমফ্রেমের RSI একটি নির্দিষ্ট থ্রেশহোল্ডের (যেমন 45) উপরে থাকে, তখনই ক্রয় ট্রেডিং সিগন্যাল তৈরি হয়। এই সেটিংটি সামগ্রিকভাবে নিম্নমুখী ট্রেন্ডে থাকাকালীন উদ্ভূত অস্থায়ী ওভারসেল সংকেতগুলিকে ফিল্টার করতে সাহায্য করে।

ক্রয় এবং বিক্রয় সংকেত ট্রিগার হওয়ার পর, একটি নির্দিষ্ট সময়কালের (যেমন ৮টি ক্যান্ডেলস্টিক) নিশ্চিতকরণ প্রয়োজন, যাতে বিভ্রান্তিকর সংকেত এড়ানো যায়।

কৌশলের সুবিধা

- RSI সূচক ব্যবহার করে ওভারবট/ওভারসেল নির্ধারণের ক্লাসিক প্রযুক্তিগত বিশ্লেষণ পদ্ধতি

- RSI-এর নিজস্ব বিপরীতমুখী সংকেত শনাক্ত করতে Stochastic RSI সূচকের সাথে সমন্বয়

- বিভ্রান্তিকর সংকেত ফিল্টার করতে এবং সিগন্যালের গুণমান উন্নত করতে মাল্টি-টাইমফ্রেম প্রযুক্তি প্রয়োগ

কৌশলের ঝুঁকি ও সমাধান

- RSI সূচক সহজেই মিথ্যা সংকেত তৈরি করে

- অন্যান্য সূচকের সাথে সমন্বয় করে বিভ্রান্তিকর সংকেত ফিল্টার করা

- ট্রেন্ড নিশ্চিতকরণ প্রযুক্তি প্রয়োগ

- থ্রেশহোল্ড প্যারামিটারের ভুল সেটিং অতিরিক্ত ট্রেডিং সংকেত তৈরি করতে পারে

- প্যারামিটারের সমন্বয় অপ্টিমাইজ করে সর্বোত্তম প্যারামিটার খুঁজে বের করা

- ক্রয়-বিক্রয় সংকেতের জন্য নির্দিষ্ট নিশ্চিতকরণ সময় প্রয়োজন

- একটি ভারসাম্যপূর্ণ নিশ্চিতকরণ সময়কাল খুঁজে বের করা যা বিভ্রান্তিকর সংকেত ফিল্টার করেও সুযোগ হাতছাড়া না করে

কৌশল অপ্টিমাইজেশনের দিকনির্দেশ

- আরও সূচকের সমন্বয় পরীক্ষা করে শক্তিশালী সংকেত খোঁজা

- যেমন কৌশলে MACD সূচক যুক্ত করা

- মেশিন লার্নিং পদ্ধতি ব্যবহার করে সর্বোত্তম প্যারামিটার খোঁজা

- জেনেটিক অ্যালগরিদম/ইভোলিউশনারি অ্যালগরিদম ব্যবহার করে স্বয়ংক্রিয় অপ্টিমাইজেশন

- পৃথক ট্রেডের ঝুঁকি নিয়ন্ত্রণে স্টপ-লস কৌশল যুক্ত করা

- যখন মূল্য সমর্থন স্তরের নিচে নেমে যায় তখন স্টপ-লস

সারসংক্ষেপ

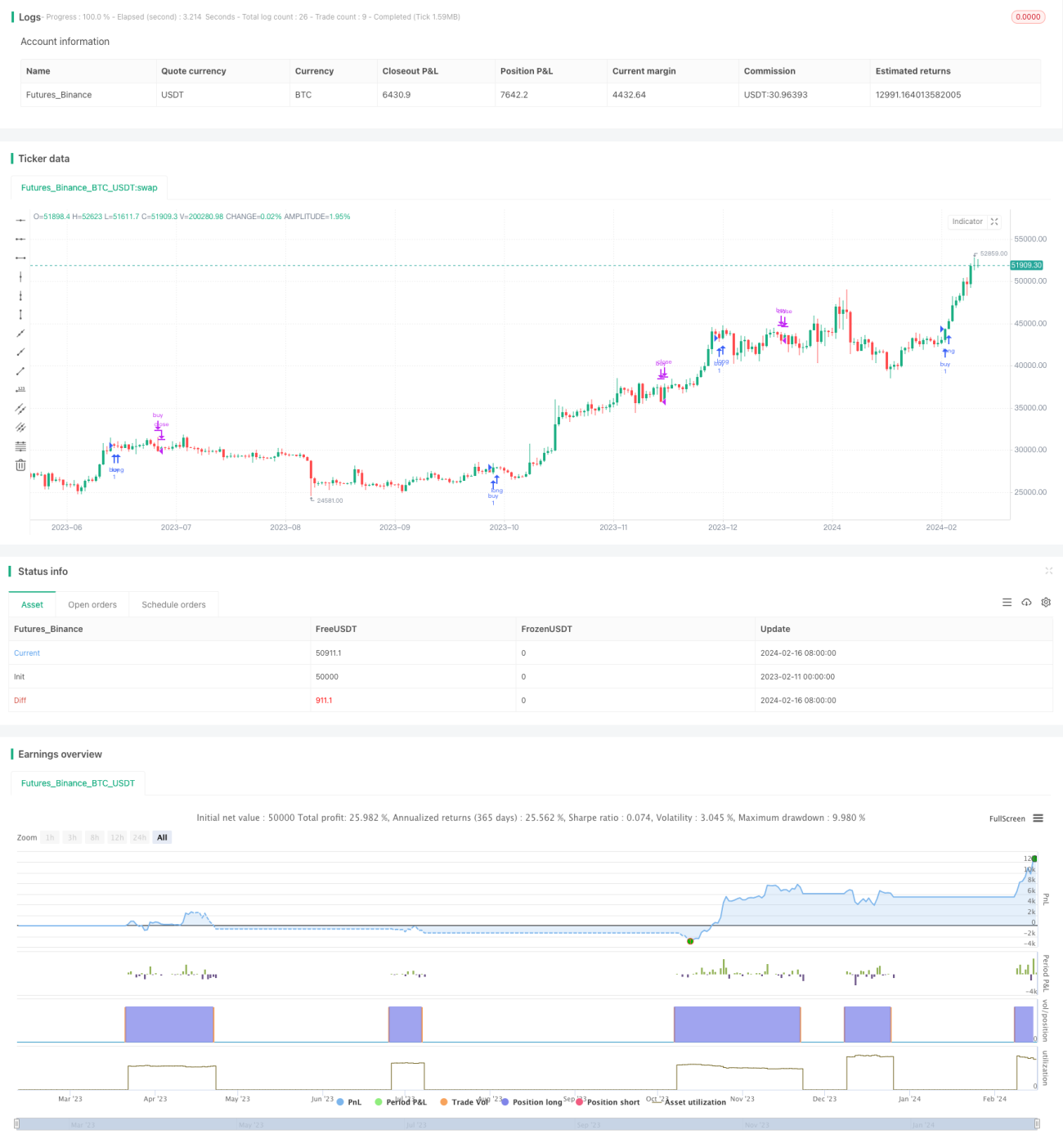

এই কৌশলটি মূলত RSI এবং Stochastic RSI নামক দুটি ক্লাসিক ট্রেডিং সূচকের উপর ভিত্তি করে ট্রেডিং সিগন্যাল তৈরি করে। একই সাথে, ট্রেন্ড নিশ্চিতকরণের জন্য উচ্চতর টাইমফ্রেম অন্তর্ভুক্ত করা বিভ্রান্তিকর সংকেত কার্যকরভাবে ফিল্টার করতে এবং সিগন্যালের গুণমান উন্নত করতে সহায়তা করে। প্যারামিটার অপ্টিমাইজেশন, স্টপ-লস কৌশল ইত্যাদির মাধ্যমে কৌশলের কর্মক্ষমতা আরও বাড়ানো যায়। কৌশলটির ধারণা সরল ও সহজবোধ্য, বাস্তবায়ন করা সহজ এবং এটি কোয়ান্টিটেটিভ ট্রেডিংয়ের জন্য একটি চমৎকার সূচনা বিন্দু।

- 1