3 10 অসিলেটর কনট্যুর চিহ্নিতকরণ কৌশল

সারসংক্ষেপ

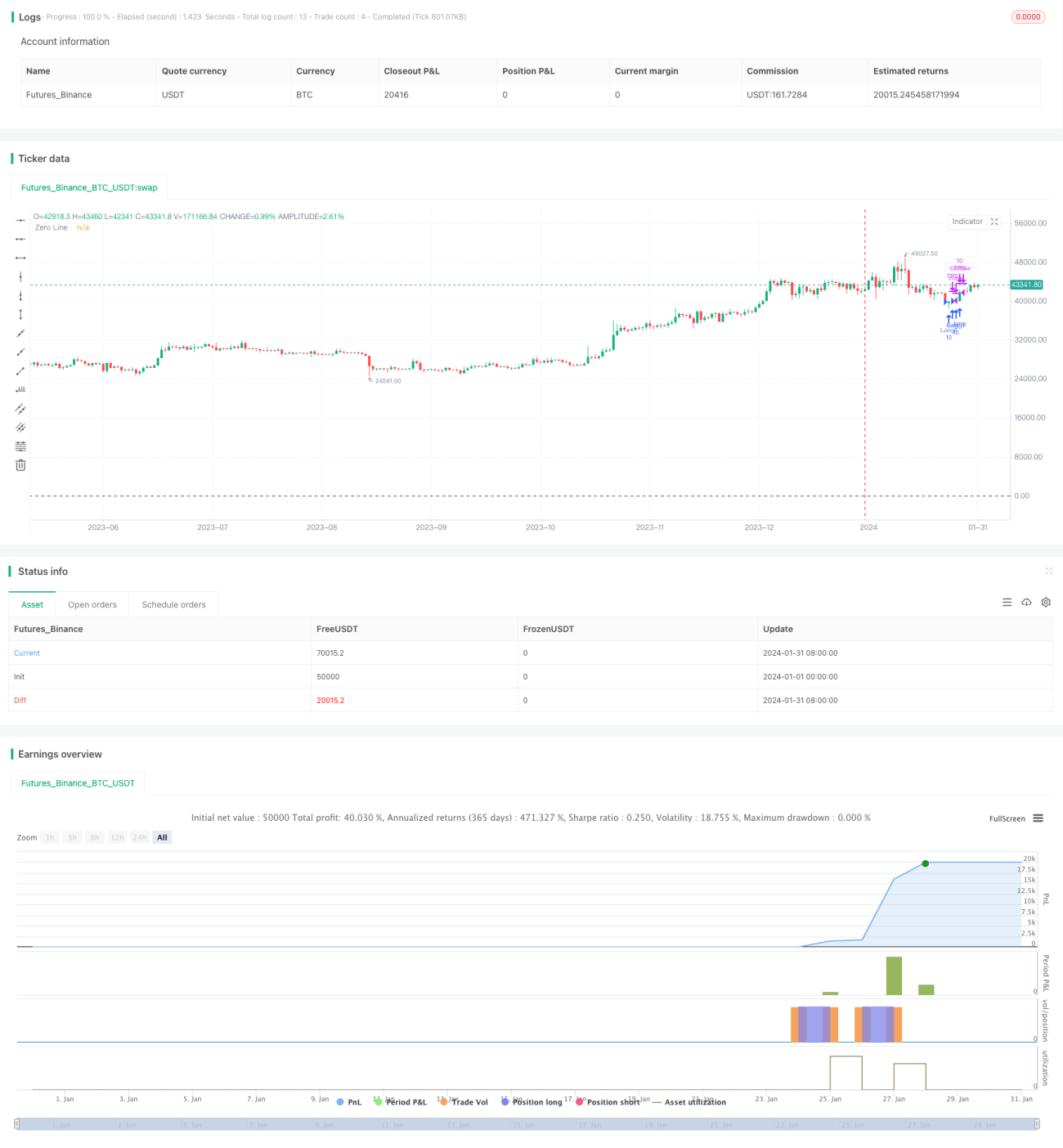

3 10 অসিলেটর কনট্যুর মার্কিং স্ট্র্যাটেজি 3-দিন এবং 10-দিনের সরল মুভিং এভারেজের মধ্যে পার্থক্য গণনা করে MACD নির্দেশক হিসেবে ব্যবহার করে, এবং ট্রেডিং সিগন্যাল তৈরি করতে ভলিউম বিশ্লেষণের সাথে মিলিত হয়। কৌশলটি মূল্য অঞ্চল, ভলিউম বৈশিষ্ট্য এবং MACD নির্দেশকের বিপরীতমুখীতা যাচাই করে প্রবেশ ও প্রস্থানের সুযোগ নিশ্চিত করে।

কৌশলের নীতি

এই কৌশলের মূল নির্দেশক হল MACD, যা একটি দ্রুত মুভিং এভারেজ এবং একটি ধীর মুভিং এভারেজ নিয়ে গঠিত। দ্রুত লাইনটি 3-দিনের সরল মুভিং এভারেজ এবং ধীর লাইনটি 10-দিনের সরল মুভিং এভারেজ। এদের মধ্যে পার্থক্য MACD বার চার্ট তৈরি করে। যখন দ্রুত লাইন নিচ থেকে উপরে ধীর লাইন ভেদ করে, তখন এটি ক্রয় শক্তি শক্তিশালী হওয়ার ইঙ্গিত দেয়, ফলে ক্রয় সংকেত তৈরি হয়; বিপরীতভাবে, যখন দ্রুত লাইন উপরে থেকে নিচে ধীর লাইন ভেদ করে, তখন বিক্রয় শক্তি শক্তিশালী হয়, ফলে বিক্রয় সংকেত তৈরি হয়।

এছাড়া, কৌশলটি প্রতিটি K-লাইনের ক্রয় ভলিউম এবং বিক্রয় ভলিউমের মধ্যে সম্পর্ক ব্যবহার করে বাজারের ক্রয়-বিক্রয় শক্তির আপেক্ষিক শক্তি নির্ধারণ করে। নির্দিষ্ট পদ্ধতি হল: ক্রয় ভলিউম = ভলিউম x (ক্লোজিং প্রাইস - সর্বনিম্ন প্রাইস) ÷ (সর্বোচ্চ প্রাইস - সর্বনিম্ন প্রাইস); বিক্রয় ভলিউম = ভলিউম x (সর্বোচ্চ প্রাইস - ক্লোজিং প্রাইস) ÷ (সর্বোচ্চ প্রাইস - সর্বনিম্ন প্রাইস)। যদি ক্রয় ভলিউম উল্লেখযোগ্যভাবে বিক্রয় ভলিউমের চেয়ে বেশি হয়, তাহলে বোঝায় K-লাইনটি শক্তিশালী ক্রয় শক্তির সাথে শেষ হয়েছে, এটি একটি ক্রয় সংকেত।

MACD নির্দেশক এবং ভলিউম বিশ্লেষণের সংমিশ্রণে, এই কৌশলটি বাজারের চাহিদা-সরবরাহ সম্পর্ক এবং সম্ভাব্য দিক নির্ধারণে কার্যকর। একইসাথে, কৌশলটি যাচাই করে যে মূল্য গুরুত্বপূর্ণ অঞ্চলে আছে কিনা, MACD কার্যকরভাবে বিপরীত হয়েছে কিনা এবং ক্রয়-বিক্রয় ভলিউমের পার্থক্য যথেষ্ট বড় কিনা, যাতে কিছু আবেগপ্রবণ ট্রেডের শব্দ ফিল্টার করা যায় এবং উচ্চ সম্ভাবনা ও দক্ষতার সাথে প্রবেশ নিশ্চিত করা যায়।

সুবিধা বিশ্লেষণ

- MACD নির্দেশক ব্যবহার করে বাজারের সম্ভাব্য দিক নির্ধারণ

- ভলিউম পার্থক্য বিশ্লেষণ করে ক্রয়-বিক্রয় শক্তির শক্তি নির্ধারণ

- একাধিক শর্ত ফিল্টার করে উচ্চ সম্ভাবনার ট্রেড নিশ্চিত করা

- স্টপ-লস ও টেক-প্রফিট কৌশল ব্যবহার করে ঝুঁকি নিয়ন্ত্রণ

এই কৌশলের সবচেয়ে বড় সুবিধা হল বাজারের চাহিদা-সরবরাহ সম্পর্কের পূর্ণ সমন্বয়। MACD বার চার্ট কার্যকরভাবে ক্রয়-বিক্রয় শক্তির তুলনা এবং বাজারের সম্ভাব্য দিক নির্ধারণ করতে পারে; ভলিউম পার্থক্য বিশ্লেষণ স্পষ্টভাবে ক্রয়-বিক্রয়ের প্রধান শক্তি চিহ্নিত করতে পারে। একইসাথে, কৌশলটি একাধিক শর্ত যাচাই করে উচ্চতর মূল্যে কেনা বা নিম্নমূল্যে বিক্রি এড়িয়ে লাভের সম্ভাবনা বাড়ায়। এছাড়া, কৌশলে অন্তর্নির্মিত স্টপ-লস ও টেক-প্রফিট ব্যবস্থা একক ক্ষতি সীমিত করে।

ঝুঁকি বিশ্লেষণ

- MACD অকার্যকর হওয়ার ঝুঁকি। যখন বাজার দোদুল্যমান বা সমতল থাকে, তখন MACD মিথ্যা সংকেত তৈরি করতে পারে।

- ভলিউম অকার্যকর হওয়ার ঝুঁকি। বাজারে ভলিউম কৃত্রিমভাবে বাড়ানোর ঘটনা থাকতে পারে, তখন ভলিউম বিশ্লেষণের নির্ভুলতা কমে যায়।

- প্যারামিটার অপ্টিমাইজেশন কঠিন। কৌশলটিতে একাধিক প্যারামিটার আছে, অপ্টিমাইজেশন কঠিন, এটি প্যারামিটার সমন্বয়ে দুর্বল বিনিয়োগকারীদের জন্য উপযুক্ত নয়।

উপরোক্ত ঝুঁকিগুলি নিম্নলিখিত পদ্ধতিতে এড়ানো যেতে পারে: বাজারের প্রধান ট্রেন্ড সঠিকভাবে নির্ণয় করা, দোদুল্যমান বাজারে কৌশলটি ব্যবহার করা এড়ানো; বাজারের তথ্য মনিটর করা, ভলিউম কৃত্রিমভাবে বাড়ানোর ঘটনা চিহ্নিত করা; প্যারামিটার সমন্বয়ে সাবধানতা অবলম্বন করা, পেশাদার প্রতিষ্ঠানের পরামর্শ নেওয়া।

অপ্টিমাইজেশন দিকনির্দেশনা

নিম্নলিখিত দিক থেকে কৌশলটি অপ্টিমাইজ করা যেতে পারে:

- KD, বলিঞ্জার ব্যান্ডের মতো সূচক ব্যবহার করে MACD-কে প্রতিস্থাপন বা সহায়তা করা, নির্ভুলতা বাড়ানো

- পজিশন ম্যানেজমেন্ট মেকানিজম যোগ করা, কৌশলের প্যারামিটার গতিশীলভাবে সমন্বয় করা

- স্টপ-লস ও টেক-প্রফিট পয়েন্ট অপ্টিমাইজ করা, একক ট্রেডে বেশি লাভ অর্জন

- একাধিক টাইমফ্রেমে চালানো, স্থিতিশীলতা বাড়ানো

সুতরাং, এই কৌশলের অপ্টিমাইজেশনের পরিসর বেশ বড়, বিনিয়োগকারীরা নিজেদের পরিস্থিতি এবং বাজার পরিবেশ অনুযায়ী যথাযথ সমন্বয় ও উন্নতি করতে পারেন, যাতে কৌশলের ফলাফল আরও ভালো হয়।

সারসংক্ষেপ

3 10 অসিলেটর কনট্যুর মার্কিং স্ট্র্যাটেজি সফলভাবে MACD বিশ্লেষণ, ভলিউম তুলনা এবং একাধিক শর্ত ফিল্টারিং যাচাইয়ের ধারণা একীভূত করেছে। এটি চাহিদা-সরবরাহ সম্পর্ক এবং বাজারের সম্ভাব্য দিক নির্ধারণে শক্তিশালী, একইসাথে অন্তর্নির্মিত স্টপ-লস ও টেক-প্রফিট ব্যবস্থা ঝুঁকি নিয়ন্ত্রণ করে। কৌশলটির অপ্টিমাইজেশনের পরিসর বড় এবং প্রয়োগের সম্ভাবনা বিস্তৃত, এটি বিনিয়োগকারীদের গুরুত্ব সহকারে বিবেচনা ও গভীরভাবে গবেষণা করার যোগ্য।

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-31 23:59:59

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("3 10 Oscillator Profile Flagging", shorttitle="3 10 Oscillator Profile Flagging", overlay=true)

signalBiasValue = input(title="Signal Bias", defval=0.26)- 1