উইলিয়ামস ডাবল এক্সপোনেনশিয়াল মুভিং এভারেজ এবং ইচিমোকু ক্লাউড কৌশল

সারসংক্ষেপ

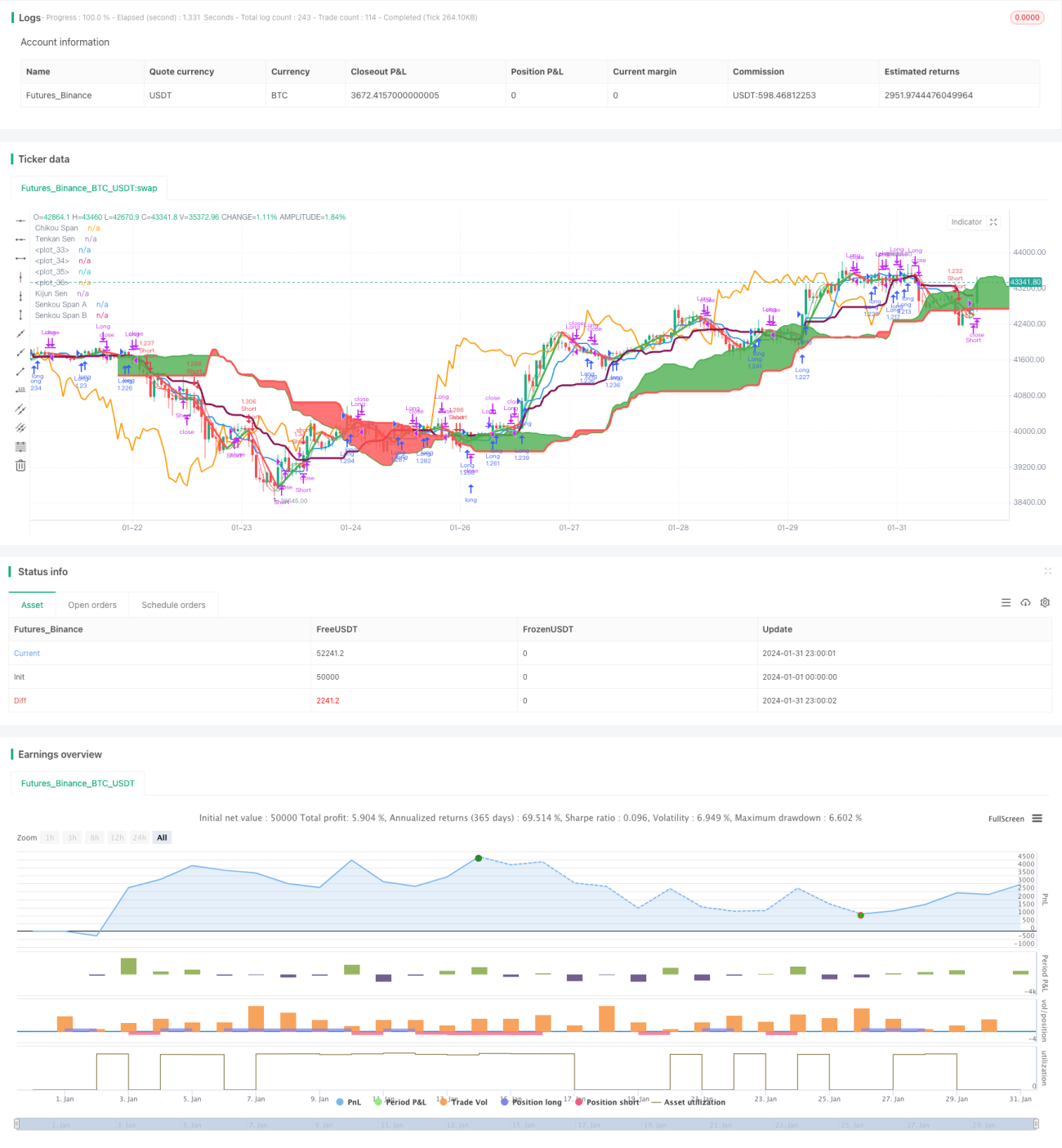

এই কৌশলটি উইলিয়ামস ডাবল এক্সপোনেনশিয়াল মুভিং এভারেজ এবং ইচিমোকু ক্লাউড চার্ট - এই দুটি টেকনিক্যাল ইন্ডিকেটরকে একত্রিত করে, যাতে প্রতিটির সুবিধা কাজে লাগিয়ে ট্রেডিং সিদ্ধান্তের নির্ভুলতা বাড়ানো যায়। এখানে, উইলিয়ামস ডাবল এক্সপোনেনশিয়াল মুভিং এভারেজ মূল্য পরিবর্তনের প্রবণতা পুরোপুরি প্রতিফলিত করতে পারে, আর ইচিমোকু ক্লাউড চার্ট আগেই ট্রেন্ড রিভার্সাল শনাক্ত করতে পারে।

নীতি

উইলিয়ামস ডাবল এক্সপোনেনশিয়াল মুভিং এভারেজ দ্রুত লাইন এবং ধীর লাইন নিয়ে গঠিত। দ্রুত লাইনের গণনার সূত্র: 2∗(n/2 পিরিয়ড ওয়েটেড মুভিং এভারেজ), ধীর লাইনের গণনার সূত্র: n পিরিয়ড ওয়েটেড মুভিং এভারেজ। যখন দ্রুত লাইন নিচ থেকে উপরে ধীর লাইনকে ভেদ করে, তখন এটি কেনার সংকেত; আর উপর থেকে নিচে ভেদ করলে এটি বিক্রির সংকেত।

ইচিমোকু ক্লাউড চার্ট চারটি অংশ নিয়ে গঠিত: টেনকান-সেন (টার্নওভার লাইন), কিজুন-সেন (বেস লাইন), সেনকু স্প্যান এ এবং বি (লিডিং লাইন) এবং কুমো (ক্লাউড)। এখানে, টেনকান-সেন এবং কিজুন-সেনের গোল্ডেন ক্রস কেনার সংকেত, আর ডেড ক্রস বিক্রির সংকেত। দাম ক্লাউডের উপরের প্রান্ত ভেদ করলে কেনার সংকেত, আর নিচের প্রান্ত ভেদ করলে বিক্রির সংকেত।

এই কৌশল দুটি ইন্ডিকেটরের সুবিধা একত্রিত করে। প্রথম স্তরের সিদ্ধান্ত উইলিয়ামস ইন্ডিকেটরের সংকেতের উপর ভিত্তি করে, দ্বিতীয় স্তরের সিদ্ধান্ত ইচিমোকু ক্লাউড চার্ট ইন্ডিকেটর নিশ্চিত করে, এতে মিথ্যা সংকেত কার্যকরভাবে ফিল্টার করা যায় এবং সিদ্ধান্তের নির্ভুলতা বাড়ে।

সুবিধা

- উইলিয়ামস ডাবল এক্সপোনেনশিয়াল মুভিং এভারেজ দ্রুত প্রতিক্রিয়া জানায় এবং শক্তিশালী ট্রেন্ড দিক নির্ধারণ করতে পারে।

- ইচিমোকু ক্লাউড চার্ট আগাম বিচার করতে পারে, ফলে ট্রেন্ড রিভার্সাল আগেই শনাক্ত করা যায়।

- দুটি ইন্ডিকেটর একত্রিত করলে একে অপরকে যাচাই করতে পারে, মিথ্যা সংকেত কমে।

- প্যারামিটার অপ্টিমাইজেশনের মাধ্যমে এটি বিভিন্ন সময়কাল এবং পণ্যের সাথে মানিয়ে নিতে পারে।

ঝুঁকি ও অপ্টিমাইজেশন

- নন-ট্রেন্ডিং বাজারে ঘন ঘন সংকেত তৈরি হতে পারে। যথাযথভাবে প্যারামিটার সামঞ্জস্য করে কিছু সংকেত ফিল্টার করা যেতে পারে।

- দ্রুত লাইন এবং ধীর লাইনের ক্রসওভার প্রক্রিয়ায় কিছু ল্যাগ থাকতে পারে। ক্লাউড চার্টের সাথে মিলিয়ে বিচার করলে সেরা কেনা/বেচা পয়েন্ট মিস করা এড়ানো যায়।

- ট্রেন্ড ইন্ডিকেটর বা ভোলাটিলিটি ইন্ডিকেটরের সাথে একত্রে ব্যবহার করার পরামর্শ দেওয়া হয়, তাতে আরও মিথ্যা সংকেত এড়ানো যায়।

উপসংহার

এই কৌশলটি উইলিয়ামস ইন্ডিকেটরের ট্রেন্ড দিক শনাক্তকরণ এবং ইচিমোকু ক্লাউড চার্টের আগাম রিভার্সাল দেখার সুবিধা পুরোপুরি কাজে লাগিয়ে ট্রেডিং সিদ্ধান্তের নির্ভুলতা উল্লেখযোগ্যভাবে বাড়াতে পারে। প্যারামিটার সমন্বয় এবং অন্যান্য ইন্ডিকেটরের সাথে মিলিয়ে ব্যবহার করলে কৌশলটিকে বাজারের পরিবর্তনের সাথে আরও উপযোগী করে তোলা যায়।

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

strategy("Hull MA-X + Ichimoku Kinko Hyo", shorttitle="Hi", overlay=true, default_qty_type=strategy.percent_of_equity, max_bars_back=1000, default_qty_value=100, calc_on_order_fills= true, calc_on_every_tick=true, pyramiding=0)

- 1