জিন সেনের এক মিনিটের ওঠানামা কৌশল

সারসংক্ষেপ

জেম ফরেস্ট ওয়ান মিনিট স্ক্যালপিং স্ট্র্যাটেজি (Gem Forest One Minute Scalping Strategy) একটি স্বল্পমেয়াদী কোয়ান্টিটেটিভ ট্রেডিং কৌশল। এই কৌশলটি একাধিক নির্দেশক সমন্বয় করে ১ মিনিটের টাইমফ্রেমে বাজারের দোলন বৈশিষ্ট্য শনাক্ত করে এবং সেই অনুযায়ী লং ও শর্ট পজিশন পরিবর্তন করে অত্যন্ত স্বল্পমেয়াদী আর্বিট্রেজ লাভ করে।

কৌশলের নীতি

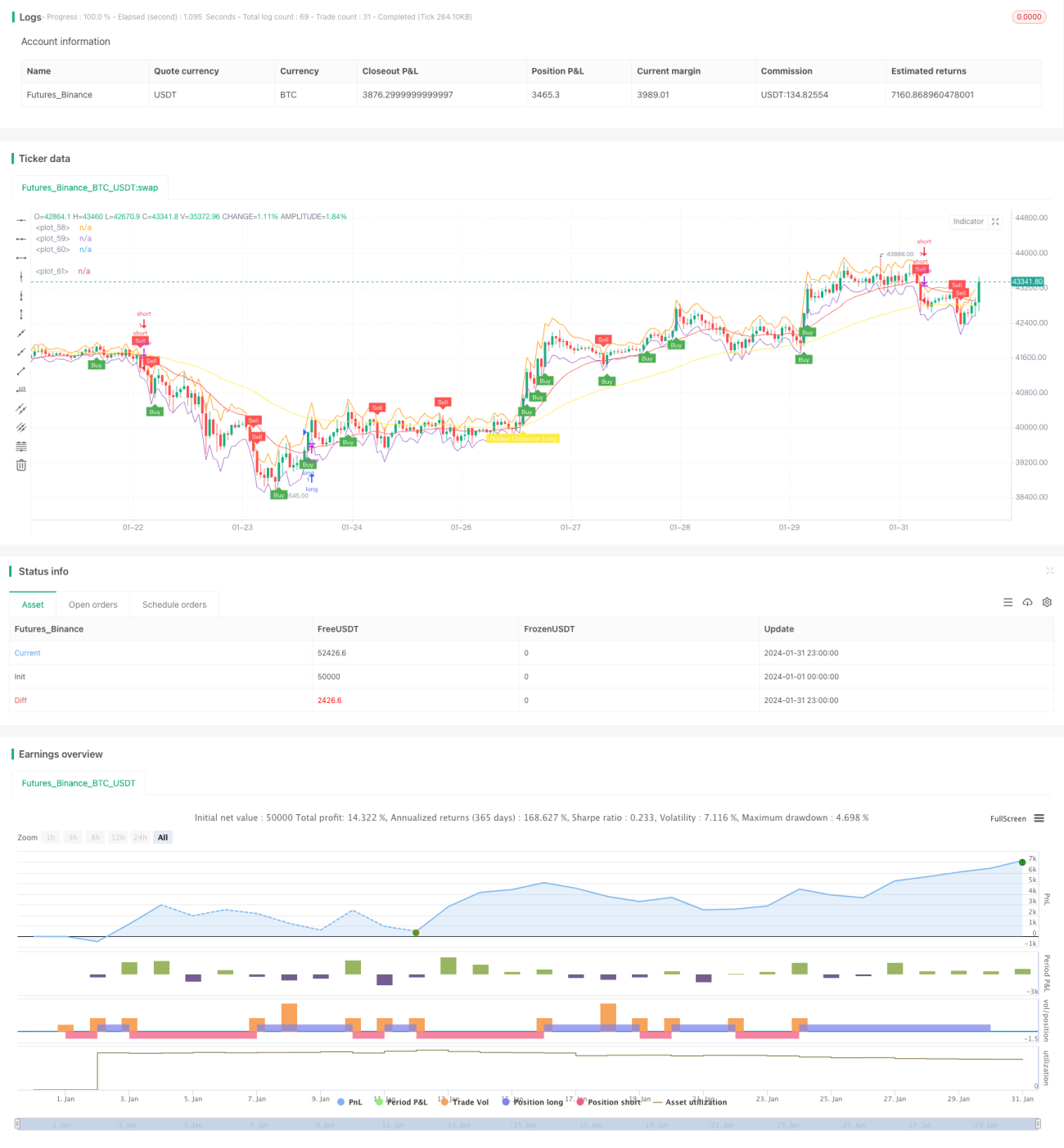

১. এটিআর (ATR) নির্দেশক ব্যবহার করে উপরের ও নিচের বন্ধনী তৈরি করা হয়, যা মূল্যের দোলন সীমা নির্ধারণ করে।

২. দ্রুত ও ধীর ইএমএ (EMA) নির্দেশক ব্যবহার করে গোল্ডেন ক্রস ও ডেথ ক্রস সিগন্যাল তৈরি করা হয়।

৩. ডুয়াল আরএসআই (RSI) নির্দেশক গোল্ডেন ক্রস ও ডেথ ক্রস সিগন্যাল নিশ্চিত করে।

৪. নির্দেশক সিগন্যাল ও মূল্যের অবস্থান একত্রিত করে নির্দিষ্ট এন্ট্রি ও এক্সিট পয়েন্ট নির্ধারণ করা হয়।

যখন দাম নিচের বন্ধনীর নিচে থাকে, তখন দ্রুত ও ধীর ইএমএ গোল্ডেন ক্রস গঠন করে এবং দ্রুত আরএসআই ধীর আরএসআইকে উপরে অতিক্রম করে, ফলে বাই সিগন্যাল উৎপন্ন হয়। যখন দাম উপরের বন্ধনীর উপরে থাকে, তখন দ্রুত ও ধীর ইএমএ ডেথ ক্রস গঠন করে এবং দ্রুত আরএসআই ধীর আরএসআইকে নিচে অতিক্রম করে, ফলে সেল সিগন্যাল উৎপন্ন হয়। এন্ট্রির পর স্টপ লস ও টেক প্রফিট সেট করে এক্সিট করা হয়।

সুবিধা বিশ্লেষণ

১. একাধিক নির্দেশকের সমন্বয়, সামগ্রিক বিচার, নির্ভরযোগ্যতা তুলনামূলকভাবে বেশি।

২. কৌশলটির অপারেশন ফ্রিকোয়েন্সি বেশি, ফলে লাভের সম্ভাবনা শক্তিশালী।

৩. কৌশলের রিকোয়েল ছোট, স্থিতিশীলতা ভালো।

৪. ১ মিনিট বা তার চেয়ে ছোট সময়সীমার মধ্যে অতি স্বল্পমেয়াদী আর্বিট্রেজ সম্ভব।

ঝুঁকি বিশ্লেষণ

১. অতি স্বল্পমেয়াদী অপারেশনের জন্য নেটওয়ার্ক ও হার্ডওয়্যারের প্রয়োজনীয়তা বেশি।

২. অতি স্বল্পমেয়াদী ট্রেডিং সহজেই অতিরিক্ত ট্রেডিং ও মূলধনের বিচ্ছুরণ ঘটাতে পারে।

৩. নির্দেশকের প্যারামিটার ভুলভাবে সেট করলে ভুয়া সিগন্যাল তৈরি হতে পারে।

৪. নির্দিষ্ট বাজার পরিবেশের উপর নির্ভরশীল, বাজারের তীব্র ওঠানামায় সহজেই স্টপ লস ট্রিগার হতে পারে।

এই ঝুঁকিগুলি মোকাবেলায় নির্দেশকের প্যারামিটার অপ্টিমাইজ করা, স্টপ লস ও টেক প্রফিট পদ্ধতি সামঞ্জস্য করা, দৈনিক সর্বোচ্চ ট্রেড সংখ্যা সীমিত করা এবং লিকুইডিটি ভালো ও ভোলাটিলিটি মাঝারি এমন ট্রেডিং ইন্সট্রুমেন্ট নির্বাচন করা যেতে পারে।

কৌশল অপ্টিমাইজেশনের দিকনির্দেশনা

১. ভিন্ন এটিআর (ATR) পিরিয়ড প্যারামিটারের ফলাফলের উপর প্রভাব পরীক্ষা করা।

২. বিভিন্ন ধরনের ইএমএ (EMA) ব্যবহার করে দেখা, অথবা একটি ইএমএ-কে অন্য নির্দেশকে পরিবর্তন করা।

৩. আরএসআই (RSI) পিরিয়ড প্যারামিটার সামঞ্জস্য করা, অথবা কেডিজে (KDJ), স্টোকাস্টিক্স (Stochastics) ইত্যাদি অন্যান্য দোলন নির্দেশক চেষ্টা করা।

৪. এন্ট্রি পয়েন্ট নির্বাচনের পদ্ধতি অপ্টিমাইজ করা, যেমন ট্রেন্ড নির্ণয়ে আরও বেশি বিষয় যুক্ত করা।

৫. স্টপ লস ও টেক প্রফিট পয়েন্ট সামঞ্জস্য করে রিস্ক-রিওয়ার্ড রেশিও অপ্টিমাইজ করা।

সারসংক্ষেপ

জেম ফরেস্ট ওয়ান মিনিট স্ক্যালপিং স্ট্র্যাটেজি অতি স্বল্পমেয়াদী কোয়ান্ট ট্রেডিংয়ের বৈশিষ্ট্যগুলি যথাযথভাবে বিবেচনা করেছে। নির্দেশকের প্যারামিটার সেটিং যুক্তিসঙ্গত, একাধিক নির্দেশকের নিশ্চিতকরণ ও সমন্বিত ব্যবহারের ফলে নির্ভরযোগ্যতা বেশি। কঠোরভাবে ঝুঁকি নিয়ন্ত্রণের শর্তে এটি লাভের সম্ভাবনা শক্তিশালী এবং পর্যাপ্ত গণনা ক্ষমতা ও মানসিক দৃঢ়তা সম্পন্ন বিনিয়োগকারীদের জন্য বাস্তব বাজারে যাচাইয়ের জন্য অত্যন্ত উপযোগী।

- 1