একাধিক সময় ফ্রেমের উপর ভিত্তি করে ট্রেন্ড অনুসরণ কৌশল

সংক্ষিপ্ত বিবরণ

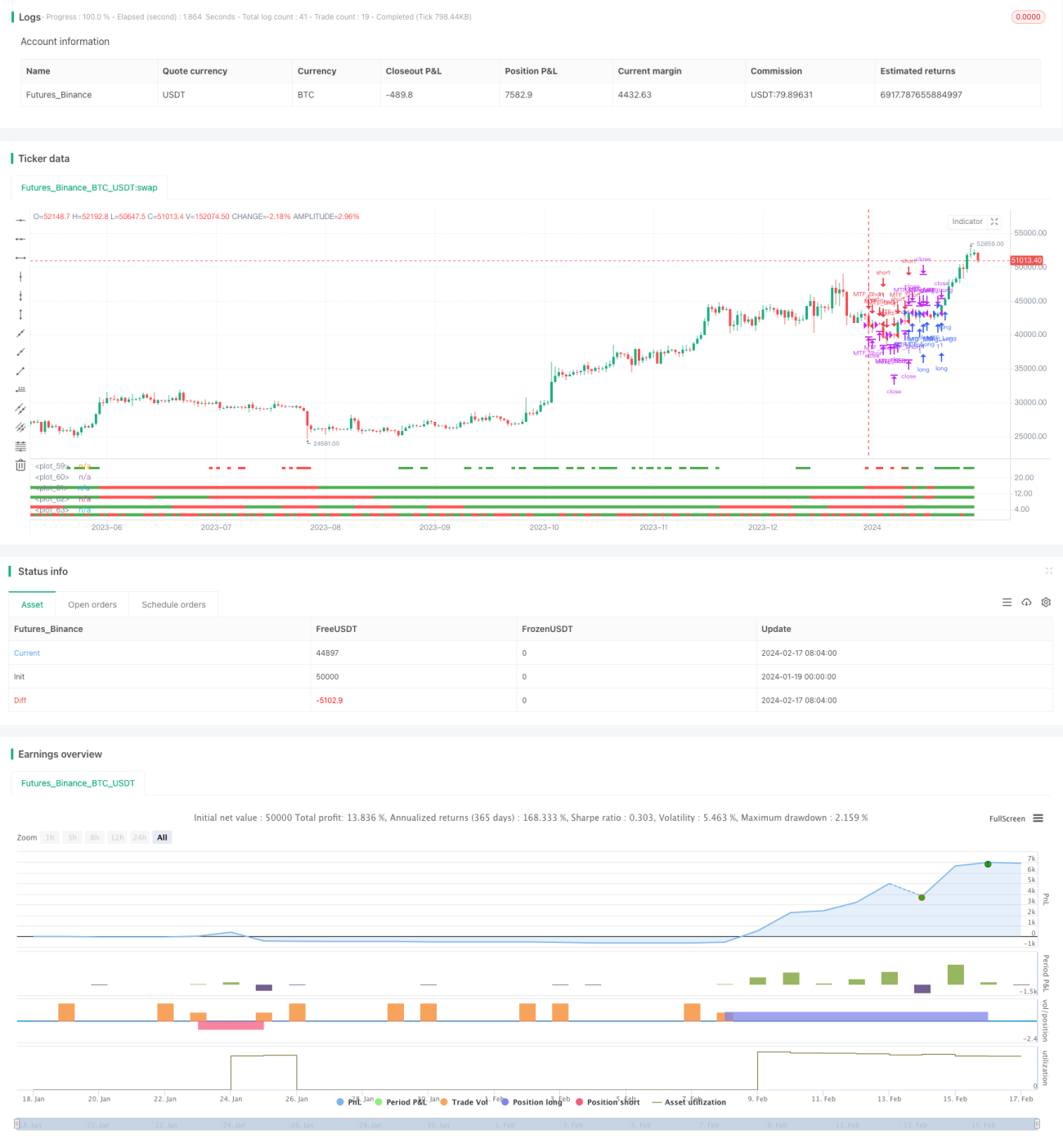

এই কৌশলটি একটি ট্রেন্ড ফলোয়িং কৌশল যা একাধিক টাইমফ্রেম ইন্ডিকেটরের সম্মতি ব্যবহার করে। এটি দৈনিক, ১০-দিন, ১৫-দিন এবং ৩০-দিনের চার্ট একসাথে বুলিশ বা বিয়ারিশ হলে লং বা শর্ট পজিশন খোলে এবং ডায়নামিক স্টপ-লস ব্যবহার করে।

কৌশলের মূলনীতি

কৌশলটি চারটি টাইমফ্রেম (দৈনিক, ১০-দিন, ১৫-দিন এবং ৩০-দিন) ব্যবহার করে ট্রেন্ডের দিক নির্ধারণ করে। যখন চারটি টাইমফ্রেমের ক্লোজিং প্রাইস ওপেনিং প্রাইসের চেয়ে বেশি হয়, তখন বুলিশ ধরা হয়; যখন চারটির ক্লোজিং প্রাইস ওপেনিং প্রাইসের চেয়ে কম হয়, তখন বিয়ারিশ ধরা হয়।

বুলিশ শনাক্ত হলে লং এন্ট্রি হয়; বিয়ারিশ শনাক্ত হলে শর্ট এন্ট্রি হয়। এন্ট্রির পর KC চ্যানেল ব্যবহার করে ডায়নামিক স্টপ-লস করা হয়।

বিস্তারিতভাবে, কৌশলটি বিভিন্ন টাইমফ্রেমের ওপেন এবং ক্লোজ প্রাইস তুলনা করে ট্রেন্ডের দিক নির্ধারণ করে। যদি ওপেন প্রাইস ক্লোজ প্রাইসের চেয়ে কম হয়, তাহলে সেই টাইমফ্রেম বুলিশ (সবুজ) ধরা হয়। যদি ওপেন প্রাইস ক্লোজ প্রাইসের চেয়ে বেশি হয়, তাহলে বিয়ারিশ (লাল) ধরা হয়।

যখন চারটি টাইমফ্রেমই বুলিশ, তখন কৌশলটি লং পজিশন খোলে; যখন চারটিই বিয়ারিশ, তখন শর্ট পজিশন খোলে। পজিশন বন্ধ করার শর্ত হল স্টপ-লস বা ট্রেন্ড রিভার্সাল।

কৌশলের সুবিধা

১. একাধিক টাইমফ্রেম ব্যবহার করে ট্রেন্ড নির্ধারণ করা হয়, যা মিথ্যা ব্রেকআউট ফিল্টার করতে এবং ট্রেন্ডের দিক নিশ্চিত করতে সাহায্য করে।

২. ডায়নামিক স্টপ-লস পদ্ধতি মূলধন সর্বোচ্চভাবে সুরক্ষিত করতে পারে।

৩. এন্ট্রির শর্ত কঠোর, ফলে অপ্রয়োজনীয় ট্রেড এবং অতিরিক্ত স্লিপেজ খরচ কমে।

৪. একাধিক টাইমফ্রেমের সমন্বয় লাভের গতি এবং স্থিতিশীলতার মধ্যে ভারসাম্য আনতে পারে।

কৌশলের ঝুঁকি

১. এন্ট্রির শর্ত খুব কঠোর হওয়ায় কিছু সুযোগ হাতছাড়া হতে পারে।

২. স্টপ-লসের পরিসর যথাযথভাবে নির্ধারণ না করলে তা অতিরিক্ত আক্রমণাত্মক বা রক্ষণশীল হতে পারে।

৩. টাইমফ্রেম নির্বাচন সঠিক না হলে দীর্ঘমেয়াদী বা স্বল্পমেয়াদী ট্রেন্ডের সাথে সামঞ্জস্য নাও থাকতে পারে।

৪. অপ্রত্যাশিত ঘটনার কারণে দ্রুত রিভার্সাল ঘটলে স্টপ-লস কার্যকর নাও হতে পারে।

অপ্টিমাইজেশনের দিকনির্দেশ

১. টাইমফ্রেম নির্বাচন অপ্টিমাইজ করে লাভের গতি এবং স্থিতিশীলতার ভারসাম্য আনা।

২. বিভিন্ন প্যারামিটার সেটিংস পরীক্ষা করে স্টপ-লসের পরিসর অপ্টিমাইজ করা।

৩. মেশিন লার্নিং অ্যালগরিদম যুক্ত করে ট্রেন্ড রিভার্সাল পয়েন্ট শনাক্ত করতে সহায়তা করা।

৪. গুরুত্বপূর্ণ ইভেন্টের প্রতি নজর রেখে অপ্রত্যাশিত ঘটনার কারণে ক্ষতি এড়ানো।

সারসংক্ষেপ

এই কৌশলটি একাধিক টাইমফ্রেম ব্যবহার করে ট্রেন্ডের দিক নির্ধারণ করে, কঠোর এন্ট্রি শর্ত এবং ডায়নামিক স্টপ-লসের মাধ্যমে স্থিতিশীল লাভ অর্জনের লক্ষ্যে কাজ করে। তবে সুযোগ হাতছাড়া হওয়া এবং ঝুঁকি নিয়ন্ত্রণে ত্রুটির সম্ভাবনা রয়েছে। পরবর্তী ধাপে প্যারামিটার সেটিংস অপ্টিমাইজ করে কৌশলের স্থিতিশীলতা বাড়ানো হবে।

- 1