প্রধান ট্রেন্ড নির্দেশক লং কৌশল

ওভারভিউ

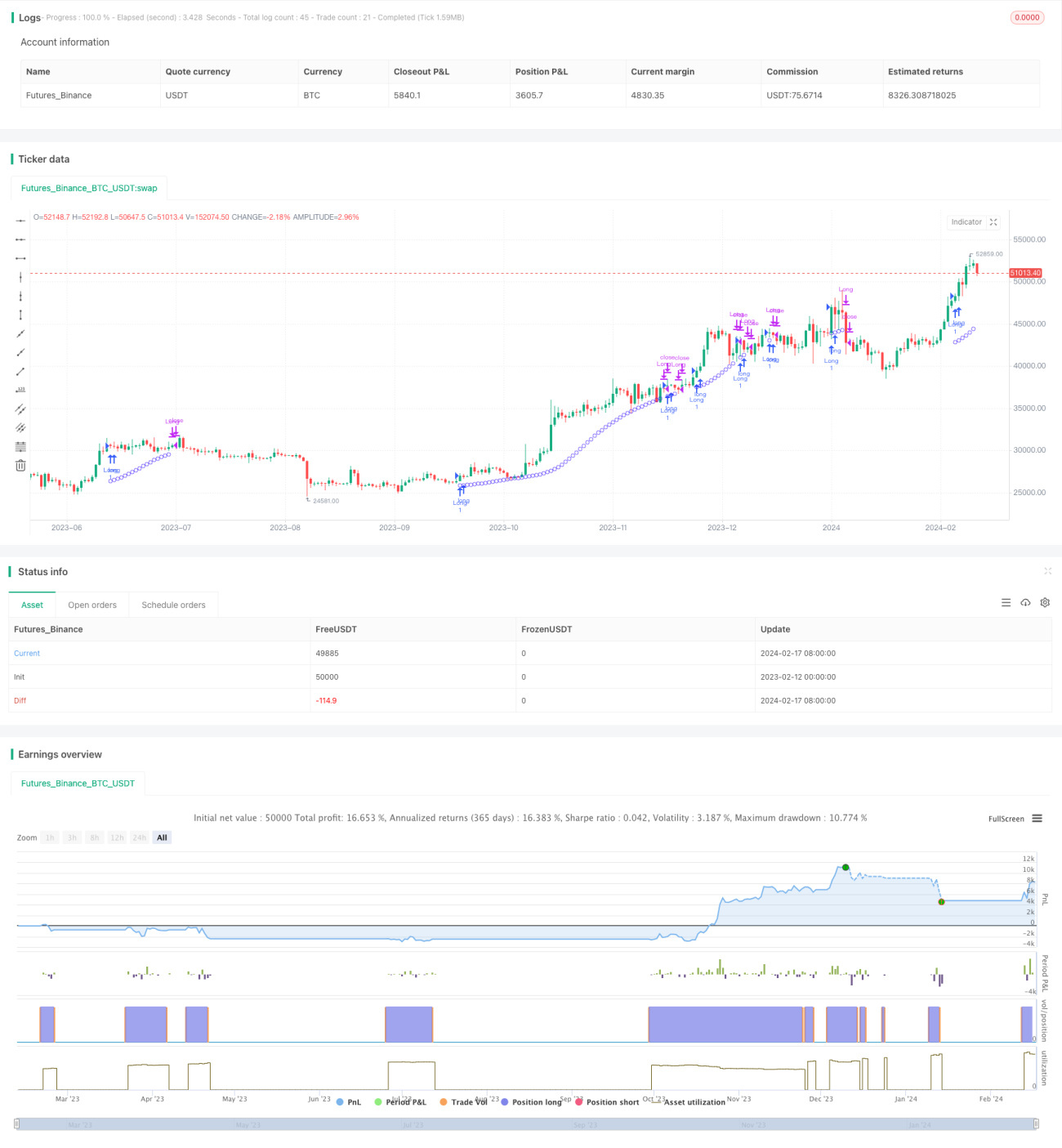

মেজর ট্রেন্ড ইন্ডিকেটর লং স্ট্র্যাটেজি (Major Trend Indicator Long, সংক্ষেপে MTIL) হল একটি ট্রেডিং কৌশল যা বিভিন্ন আর্থিক উপকরণের জন্য ব্যবহৃত হয় (যার মধ্যে ক্রিপ্টোকারেন্সি বিটকয়েন, ইথেরিয়াম এবং ঐতিহ্যবাহী শেয়ার যেমন অ্যাপল ইনকর্পোরেটেড)। এটি সম্ভাব্য লং ট্রেন্ড শনাক্ত করার জন্য ডিজাইন করা হয়েছে, যাতে দীর্ঘমেয়াদী পজিশন নেওয়া যায়।

কৌশলের নীতি

MTIL কৌশলটি অপ্টিমাইজড প্যারামিটার ব্যবহার করে, নির্দিষ্ট ব্যাকলুক পিরিয়ডের মধ্যে সর্বোচ্চ ও সর্বনিম্ন মূল্য গণনা করে। তারপর মূল্য ডেটা মসৃণ করার জন্য লিনিয়ার রিগ্রেশন পদ্ধতি প্রয়োগ করে, সম্ভাব্য ষাঁড়ের বাজার শনাক্ত করে এবং লং সিগন্যাল জেনারেট করে।

বিশেষভাবে, কৌশলটি প্রথমে নির্দিষ্ট পিরিয়ডের মধ্যে সর্বোচ্চ ও সর্বনিম্ন মূল্য গণনা করে। তারপর বিভিন্ন প্যারামিটারের লিনিয়ার রিগ্রেশন ব্যবহার করে সর্বোচ্চ ও সর্বনিম্ন মূল্যকে মসৃণ করে। এটি উপরের ও নিচের ব্যান্ড তৈরি করে। যখন মসৃণ করা সর্বোচ্চ মূল্য রেখা উপরের ব্যান্ড ভেদ করে এবং সর্বনিম্ন মূল্য রেখাও নিচের ব্যান্ড ভেদ করে, এবং ক্লোজিং প্রাইসের স্বল্পমেয়াদী লিনিয়ার রিগ্রেশন দীর্ঘমেয়াদী লিনিয়ার রিগ্রেশনের উপরে থাকে, তখন একটি লং সিগন্যাল তৈরি হয়।

সুবিধা বিশ্লেষণ

MTIL কৌশলটির নিম্নলিখিত সুবিধা রয়েছে:

- ট্রেন্ড শনাক্ত করতে দ্বৈত মসৃণকরণ প্রযুক্তি ব্যবহার করে, সঠিকতার হার তুলনামূলকভাবে বেশি

- ব্যাকটেস্টের শুরু সময় সমন্বয়যোগ্য, কৌশলের ঐতিহাসিক কর্মক্ষমতা পরীক্ষা করতে সুবিধা

- প্যারামিটার কাস্টমাইজ করা যায়, নিজের ট্রেডিং পছন্দ অনুযায়ী সামঞ্জস্য করা যায়

- শর্ট স্ট্র্যাটেজির সাথে সংযুক্ত করে একাধিক টাইমফ্রেম বিশ্লেষণ করা যায়

ঝুঁকি বিশ্লেষণ

MTIL কৌশলে নিম্নলিখিত ঝুঁকিও রয়েছে:

- ট্রেন্ড ট্রেডিংয়ে ঝুঁকি বেশি, লোকসান বড় হওয়ার সম্ভাবনা থাকে

- প্যারামিটারের ভুল সেটিং সুযোগ হাতছাড়া বা ভুল সিগন্যালের কারণ হতে পারে

- লেনদেনের খরচ যথাযথভাবে বিবেচনা করতে হবে, অতিরিক্ত ঘন ঘন লেনদেন এড়াতে হবে

প্যারামিটার সমন্বয়, স্টপ-লস নির্ধারণ, লেনদেন খরচ নিয়ন্ত্রণ ইত্যাদির মাধ্যমে কিছু ঝুঁকি এড়ানো সম্ভব।

উন্নতির দিকনির্দেশনা

MTIL কৌশলটি নিম্নলিখিত দিক থেকে উন্নত করা যেতে পারে:

- বিভিন্ন পিরিয়ড প্যারামিটারের সংমিশ্রণ পরীক্ষা করে সর্বোত্তম প্যারামিটার খুঁজে বের করা

- ভলিউম-প্রাইস কনফার্মেশন মেকানিজম যুক্ত করে ভুল সিগন্যাল এড়ানো

- অন্যান্য ইন্ডিকেটরের সাথে মিলিয়ে শক্তি এবং ইন্ট্রাডে চলাচল বিচার করে সিগন্যাল আরও নিশ্চিত করা

- স্টপ-লস এবং টেক-প্রফিট কৌশল নির্ধারণ করে একক লোকসান এবং সামগ্রিক লাভ নিয়ন্ত্রণ করা

সারসংক্ষেপ

MTIL হল একটি লং স্ট্র্যাটেজি যা লিনিয়ার রিগ্রেশন প্রযুক্তি ব্যবহার করে মেজর ট্রেন্ড শনাক্ত করে। এটি প্যারামিটার সমন্বয়ের মাধ্যমে বিভিন্ন বাজার পরিবেশে প্রয়োগ করা যায়। শর্ট স্ট্র্যাটেজির সাথে ব্যবহার করলে এটি আরও ব্যাপক বিশ্লেষণ প্রদান করতে পারে। অপ্টিমাইজেশন ও সমন্বয়ের পর এর সঠিকতা এবং লাভজনকতা উভয়ই উন্নত করা সম্ভব।

- 1