বহু-টাইমফ্রেম অভিযোজিত দোলন কনট্যুর ট্র্যাকিং কৌশল

সংক্ষিপ্ত বিবরণ

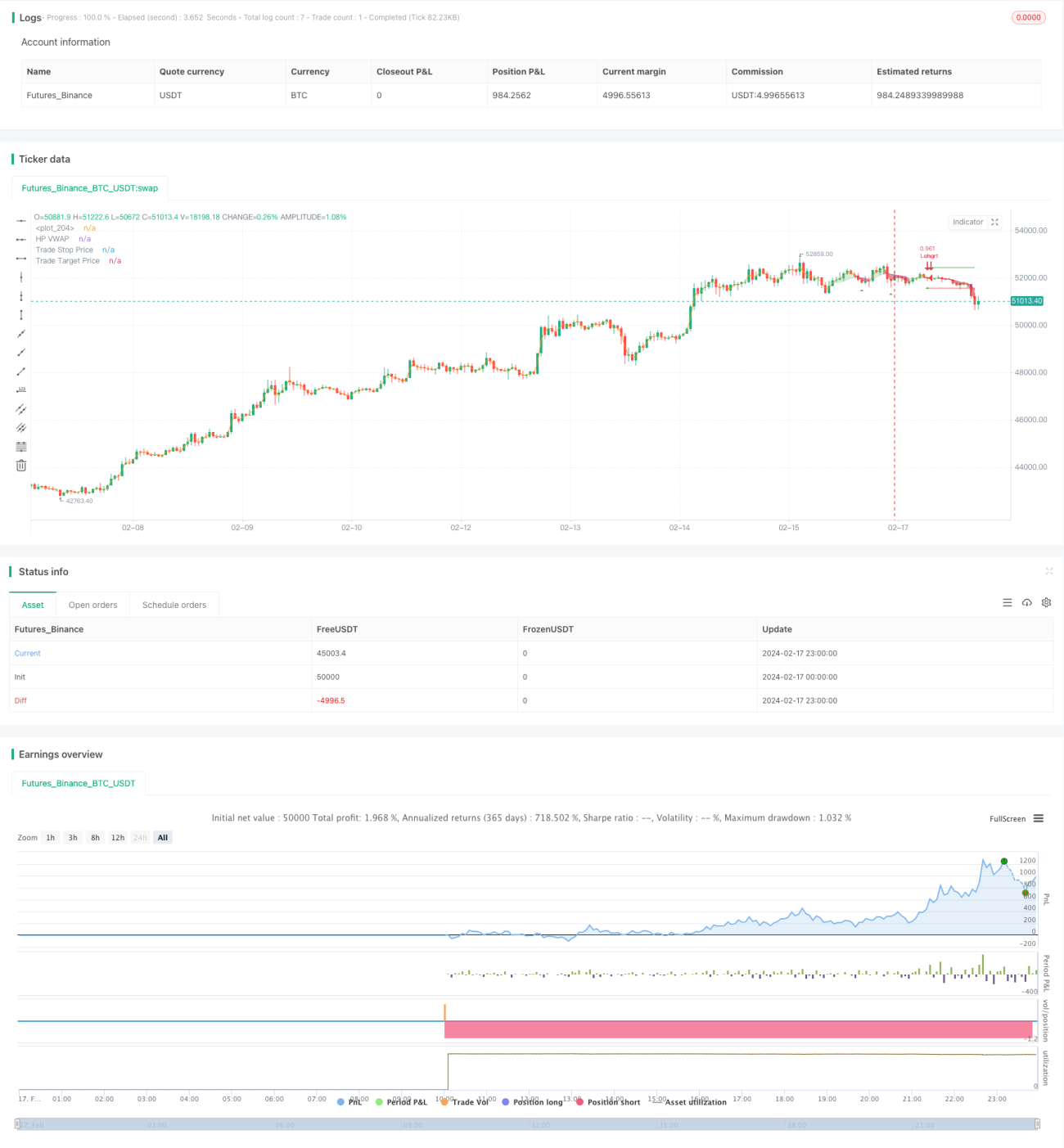

এই কৌশলটি Hodrick-Prescott (HP) ফিল্টার ব্যবহার করে দাম মসৃণ করে এবং দামের ট্রেন্ড লাইন বের করে। তারপর ব্যবহারকারীর নির্ধারিত সময়সীমার উপর ভিত্তি করে কাস্টম ওয়েটেড এভারেজ প্রাইস (VWAP) গণনা করে। যখন দাম ট্রেন্ড লাইনের উপরে থাকে তখন লং পজিশন নেওয়া হয়, আর নিচে থাকলে শর্ট পজিশন নেওয়া হয়। একইসাথে ATR স্টপ লস ব্যবহার করে ট্রেডের ঝুঁকি নিয়ন্ত্রণে রাখা হয়।

কৌশলের মূলনীতি

-

HP ফিল্টার ব্যবহার করে দামের ট্রেন্ড লাইন বের করা হয়। HP ফিল্টার অপ্টিমাইজেশন পদ্ধতির মাধ্যমে দামের দীর্ঘমেয়াদী ট্রেন্ড উপাদান আলাদা করে এবং স্বল্পমেয়াদী ওঠানামার প্রভাব দূর করে।

-

ব্যবহারকারীর নির্ধারিত সময়সীমার উপর ভিত্তি করে VWAP গণনা করা হয়। VWAP বিভিন্ন চক্রের গড় মূল্য আরও নির্ভুলভাবে প্রতিফলিত করে।

-

যখন দাম HP ট্রেন্ড লাইনের উপরে থাকে, তখন লং পজিশনের শর্ত পূরণ হয়; যখন দাম HP ট্রেন্ড লাইনের নিচে থাকে, তখন শর্ট পজিশনের শর্ত পূরণ হয়। এভাবে নিচ থেকে উপরে বা উপরে থেকে নিচের ব্রেকআউট ধরা যায়।

-

ATR স্টপ লস যুক্তিসঙ্গত ঝুঁকি গ্রহণ করে, যাতে বড় ক্ষতি এড়ানো যায়।

সুবিধা বিশ্লেষণ

-

HP ফিল্টার ব্যবহার করে দামের ট্রেন্ড বের করা হয়, যা MA ইত্যাদি সূচকের চেয়ে বেশি মসৃণ এবং স্বল্পমেয়াদী দামের ওঠানামায় বিভ্রান্ত হওয়ার সম্ভাবনা কম।

-

কাস্টম VWAP সময়কাল বাজারের চক্র পরিবর্তনের সাথে আরও নমনীয়ভাবে খাপ খাইয়ে নিতে পারে।

-

ট্রেন্ডের দিকে ট্রেড করা হয়, যা ট্রেন্ড ট্রেডিং ধারণার সাথে সামঞ্জস্যপূর্ণ এবং জয়ের সম্ভাবনা বেশি।

-

ATR স্টপ লস প্রতিটি ট্রেডের ক্ষতি নিয়ন্ত্রণ করে, বড় ক্ষতি এড়ায়।

-

বিভিন্ন প্যারামিটার সামঞ্জস্যের জন্য যথেষ্ট সুযোগ রয়েছে, যা বিভিন্ন বাজারের জন্য অপ্টিমাইজ করা যায়।

ঝুঁকি ও প্রতিকার

-

রেঞ্জবাউন্ড বা পাশের বাজার চলাকালীন স্টপ লস ঘন ঘন হিট হতে পারে। স্টপ লসের পরিসর কিছুটা বাড়ানো যেতে পারে।

-

ট্রেন্ডের শেষের দিকে প্রায়ই রিট্রেসমেন্ট বা পরীক্ষামূলক ব্রেকআউট দেখা যায়, যা কৌশলটিকে ফাঁদে ফেলতে পারে। ট্রেন্ডের শেষ নির্ধারণে অন্যান্য সূচক ব্যবহার করে দ্রুত পজিশন বন্ধ করা উচিত।

-

VWAP সময়কাল ভুলভাবে সেট করলে কার্যকর ট্রেডিং সুযোগ মিস হতে পারে। ট্রেন্ড সূচকের সাথে মিলিয়ে VWAP সময়কাল গতিশীলভাবে সামঞ্জস্য করা উচিত।

অপ্টিমাইজেশনের দিকনির্দেশনা

-

HP ফিল্টারের প্যারামিটার λ মসৃণতার মাত্রা নিয়ন্ত্রণ করে। λ-এর মান বেশি হলে ট্রেন্ড লাইন আরও মসৃণ হয়, যা দীর্ঘমেয়াদী ট্রেন্ড ধরা সহজ করে; λ-এর মান কম হলে দামের পরিবর্তনে দ্রুত সাড়া দেয়, যা মাঝারি ও স্বল্পমেয়াদী সুযোগ ধরার জন্য উপযোগী।

-

ATR গুণক স্টপ লসের পরিসর নিয়ন্ত্রণ করে। λ প্যারামিটারের সাথে অপ্টিমাইজ করা যায়: λ বেশি হলে স্টপ লসের পরিসর বাড়ানো যেতে পারে; λ কম হলে স্টপ লসের পরিসর কমিয়ে আরও লাভ লক করা যায়।

-

রিস্ক-রিওয়ার্ড রেশিও (R:R) সরাসরি লাভ-ক্ষতির অনুপাতকে প্রভাবিত করে। বিভিন্ন গুণকের ক্ষেত্রে ড্রডাউন নিয়ন্ত্রণ ও লাভজনকতা পরীক্ষা করা যেতে পারে।

উপসংহার

এই কৌশলটি মূলত ট্রেন্ড ফলোয়ার ধারণায় ডিজাইন করা হয়েছে। বিভিন্ন প্যারামিটার সেটিংসের মাধ্যমে দীর্ঘ, মাঝারি ও স্বল্পমেয়াদী সময়চক্রের জন্য অপ্টিমাইজ করা যায়, যার ফলে জয়ের হার ও লাভজনকতা উভয়ই বেশি। ঝুঁকি নিয়ন্ত্রণের ক্ষেত্রেও কিছু ব্যবস্থা নেওয়া হয়েছে, যা নিশ্চিত করে প্রতিটি ট্রেডের ক্ষতি খুব বড় না হয়। সামগ্রিকভাবে, কৌশলটি দামের ট্রেন্ড বৈশিষ্ট্য বের করার জন্য তুলনামূলকভাবে বৈজ্ঞানিক পদ্ধতি ব্যবহার করে এবং প্যারামিটার অপ্টিমাইজেশনের যথেষ্ট সুযোগ থাকায় এর প্রয়োগের সম্ভাবনা ভালো।

/*backtest

start: 2024-02-17 00:00:00

end: 2024-02-18 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © tathal animouse hajixde

//@version=4- 1