মুভিং এভারেজ ক্রসওভার এবং বলিঞ্জার ব্যান্ড ব্রেকআউট কৌশল

সারসংক্ষেপ

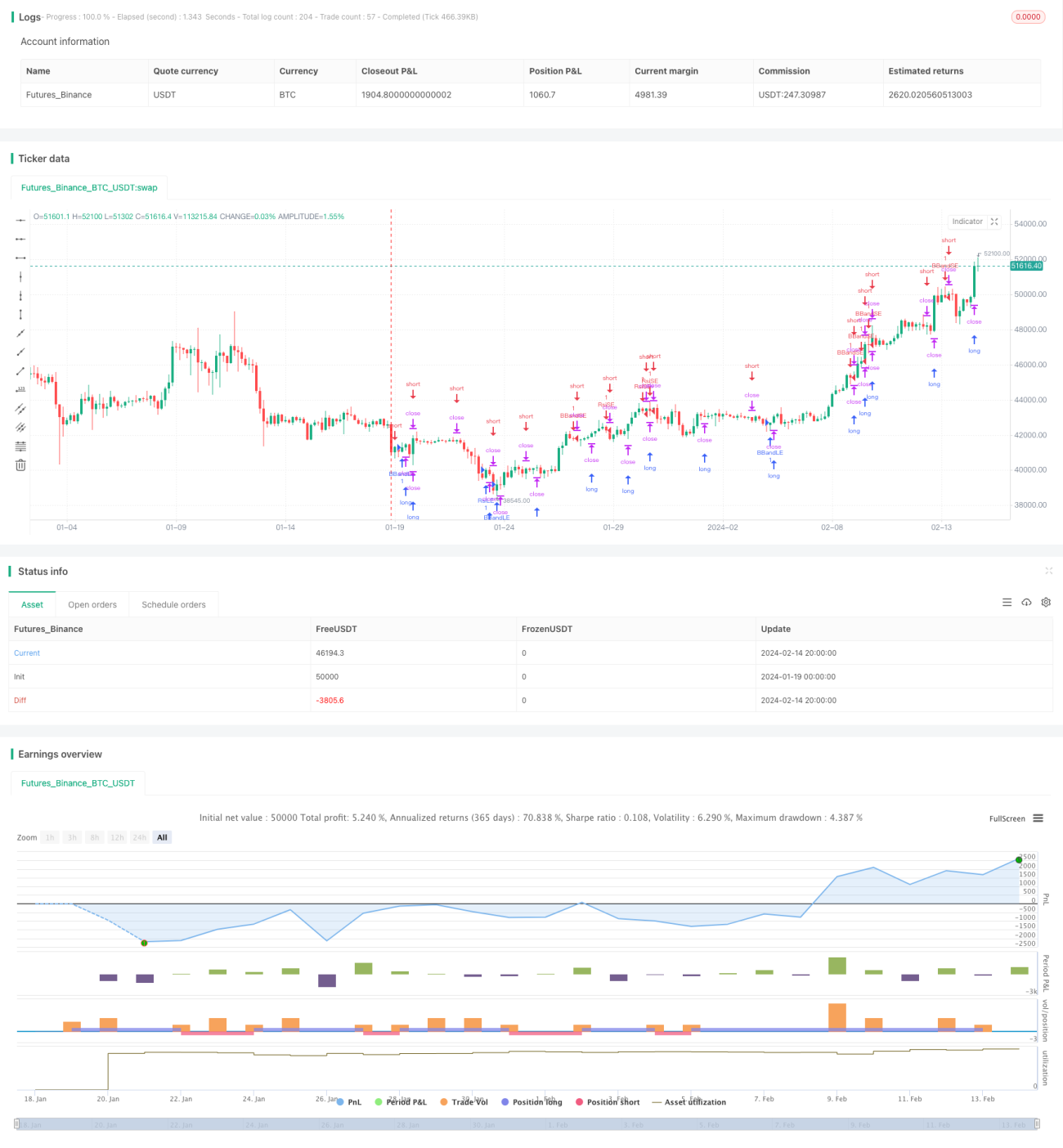

এই কৌশলটি RSI সূচক ব্যবহার করে ওভারবট ও ওভারসেল সংকেত সনাক্তকরণ, বোলিঞ্জার ব্যান্ড ব্যবহার করে মূল্য ভাঙ্গন বিচার করে ট্রেড করা এবং মুভিং এভারেজের গোল্ডেন ক্রস ও ডেথ ক্রস প্যাটার্ন ব্যবহার করে কাজ করে। ফলে প্রবণতার বিভিন্ন পর্যায়ে বাজার বিশ্লেষণ করে লাভ অর্জন করা সম্ভব হয়।

কৌশল নীতি

এই কৌশলটি মূলত নিম্নলিখিত কয়েকটি সূচকের সমন্বয়ে গঠিত:

-

RSI সূচক: যখন RSI সূচক রেখা নির্ধারিত ওভারবট লাইন অতিক্রম করে উপরে যায় বা ওভারসেল লাইন অতিক্রম করে নিচে যায়, তখন সংশ্লিষ্ট লং বা শর্ট অপারেশন করা হয়।

-

বোলিঞ্জার ব্যান্ড: যখন দাম বোলিঞ্জার ব্যান্ডের উপরের রেখা ভেঙে উপরে যায়, তখন শর্ট অপারেশন করা হয়; যখন দাম বোলিঞ্জার ব্যান্ডের নিচের রেখা ভেঙে নিচে যায়, তখন লং অপারেশন করা হয়।

-

মুভিং এভারেজ: নির্দিষ্ট সময়কালের (যেমন ৫ সময়কাল) সর্বোচ্চ ও সর্বনিম্ন দাম গণনা করা হয়। যখন দাম সাম্প্রতিক ৫ সময়কালের সর্বোচ্চ বিন্দুর উপরে যায়, তখন লং করা হয়; যখন দাম সাম্প্রতিক ৫ সময়কালের সর্বনিম্ন বিন্দুর নিচে যায়, তখন শর্ট করা হয়।

-

MACD: ফাস্ট লাইন, স্লো লাইন এবং MACD লাইনের গোল্ডেন ক্রস ও ডেথ ক্রস গণনা করা হয়, যা সহায়ক বিচার সূচক হিসেবে কাজ করে।

এই সূচকগুলি একে অপরের সাথে মিলিত হয়। ট্রেন্ডিং বাজারে, বোলিঞ্জার ব্যান্ড ব্যবহার করে দাম ভাঙ্গন এবং মধ্যস্থলে ফিরে আসার সময় নির্ধারণ করা হয়; সাইডওয়ে বাজারে, মুভিং এভারেজ ব্যবহার করে ট্রেন্ড পরিবর্তনের বিন্দু চিহ্নিত করতে ভাঙ্গন ধরা হয়; ওভারবট ও ওভারসেল বাজারে, RSI সূচকের চরম অঞ্চল ব্যবহার করে বিপরীতমুখী অপারেশন করা হয়।

সুবিধা বিশ্লেষণ

এই কৌশলের নিম্নলিখিত সুবিধাগুলি রয়েছে:

-

একাধিক সূচকের সমন্বয়, নির্ভুল সিদ্ধান্ত। RSI, বোলিঞ্জার ব্যান্ড, মুভিং এভারেজ ইত্যাদি সূচক পারস্পরিকভাবে যাচাই করে, ফলে ট্রেডিং সিগন্যাল আরও নির্ভরযোগ্য হয়।

-

বিভিন্ন বাজারের উপযোগী। ট্রেন্ডিং বাজারে বোলিঞ্জার ব্যান্ড, সাইডওয়ে বাজারে মুভিং এভারেজ, ওভারবট ও ওভারসেল বাজারে RSI – সব ধরনের বাজার মোকাবেলা করা যায়।

-

অপারেশনের ফ্রিকোয়েন্সি মাঝারি। সূচকের প্যারামিটার সেটিংস সতর্কভাবে করা হয়েছে, যাতে অতিরিক্ত লেনদেন এড়ানো যায়।

-

প্রোগ্রাম কাঠামো পরিষ্কার। কোড লেখার মান ভাল, সহজে পড়া ও দ্বিতীয়বার উন্নয়ন করা যায়।

ঝুঁকি বিশ্লেষণ

এই কৌশলে কিছু ঝুঁকিও রয়েছে:

-

প্যারামিটার সেটিংসের ঝুঁকি। সূচকের প্যারামিটার সঠিকভাবে সেট না করলে ট্রেডিং সিগন্যাল ভুল হতে পারে। প্যারামিটার অপ্টিমাইজ করার জন্য বারবার পরীক্ষা করতে হবে।

-

লং ও শর্ট পরিবর্তনের ঝুঁকি। বাজারের টার্নিং পয়েন্টে লং ও শর্ট ঘন ঘন পরিবর্তন হতে পারে, ফলে ট্রেডিং খরচ বাড়বে। পজিশন হোল্ডিং সময় যথাযথভাবে সামঞ্জস্য করা যেতে পারে।

-

প্রোগ্রামিং বাস্তবায়নের ঝুঁকি। কোডে কিছু ত্রুটি থাকতে পারে যা সহজে ধরা যায় না, ফলে অস্বাভাবিক ট্রেড হতে পারে। ত্রুটি হ্যান্ডলিং এবং লগ রেকর্ডিং উন্নত করতে হবে।

অপ্টিমাইজেশন দিকনির্দেশনা

এই কৌশলটি নিম্নলিখিত দিক থেকে আরও অপ্টিমাইজ করা যেতে পারে:

-

স্টপ লস কৌশল যোগ করা, যাতে লাভ লক করা যায় এবং লোকসান কমানো যায়।

-

ট্রেডিং ভলিউম সূচক যুক্ত করা, মিথ্যা সংকেত এড়াতে। উদাহরণস্বরূপ, বোলিঞ্জার ব্যান্ড ভাঙ্গার সময় ট্রেডিং ভলিউম পরীক্ষা করা।

-

মেশিন লার্নিং অ্যালগরিদম যুক্ত করা, ঐতিহাসিক ডাটা ব্যবহার করে প্যারামিটার স্বয়ংক্রিয়ভাবে অপ্টিমাইজ করা।

-

গ্রাফিক্যাল ডিসপ্লে যোগ করা, যাতে কৌশলের কার্যকারিতা দৃশ্যমানভাবে দেখা যায়।

-

ব্যাকটেস্ট অপ্টিমাইজেশন করা, সর্বোত্তম প্যারামিটার কম্বিনেশন নির্বাচন করা।

সারসংক্ষেপ

এই কৌশলটি মুভিং এভারেজ, বোলিঞ্জার ব্যান্ড, RSI ইত্যাদি একাধিক সূচক সমন্বিতভাবে ব্যবহার করে, সূচক সমন্বয়ের মাধ্যমে ট্রেডিং সিগন্যাল তৈরি করে। কৌশলের সুবিধা হলো উচ্চ অভিযোজন ক্ষমতা ও নির্ভুল সিদ্ধান্ত; ঝুঁকি মূলত প্যারামিটার নির্ধারণ ও প্রোগ্রাম বাস্তবায়নে, যা ক্রমাগত অপ্টিমাইজ ও পরীক্ষা করতে হবে। পরবর্তীতে এই কৌশলটি আরও উন্নত করা হবে, স্টপ লস মেকানিজম যোগ করা হবে, মেশিন লার্নিং ব্যবহার করে সর্বোত্তম প্যারামিটার প্রশিক্ষণ দেওয়া হবে এবং গ্রাফিক্যাল ইন্টারফেস তৈরি করে মনিটরিং ও ত্রুটি হ্যান্ডলিং ফাংশন সম্প্রসারিত করা হবে।

- 1