গতিশীল ও স্থির মিশ্রিত মুভিং এভারেজ ক্রসওভার কৌশল

সারসংক্ষেপ

এই কৌশলটি সরল মুভিং এভারেজ এবং ওয়েটেড মুভিং এভারেজের ক্রসওভারের উপর ভিত্তি করে ট্রেডিং সিগন্যাল তৈরি করে, সাথে স্টপ লস এবং টেক প্রফিট ব্যবহার করে পজিশন ম্যানেজমেন্ট করে। কৌশলটি গতিশীল উপাদান (মুভিং এভারেজ ক্রসওভার) এবং স্থিতিশীল উপাদান (নির্দিষ্ট স্টপ লস/টেক প্রফিট অনুপাত) একত্রিত করে, যা গতি ও স্থিতির মিশ্রণ তৈরি করে।

কৌশলের মূলনীতি

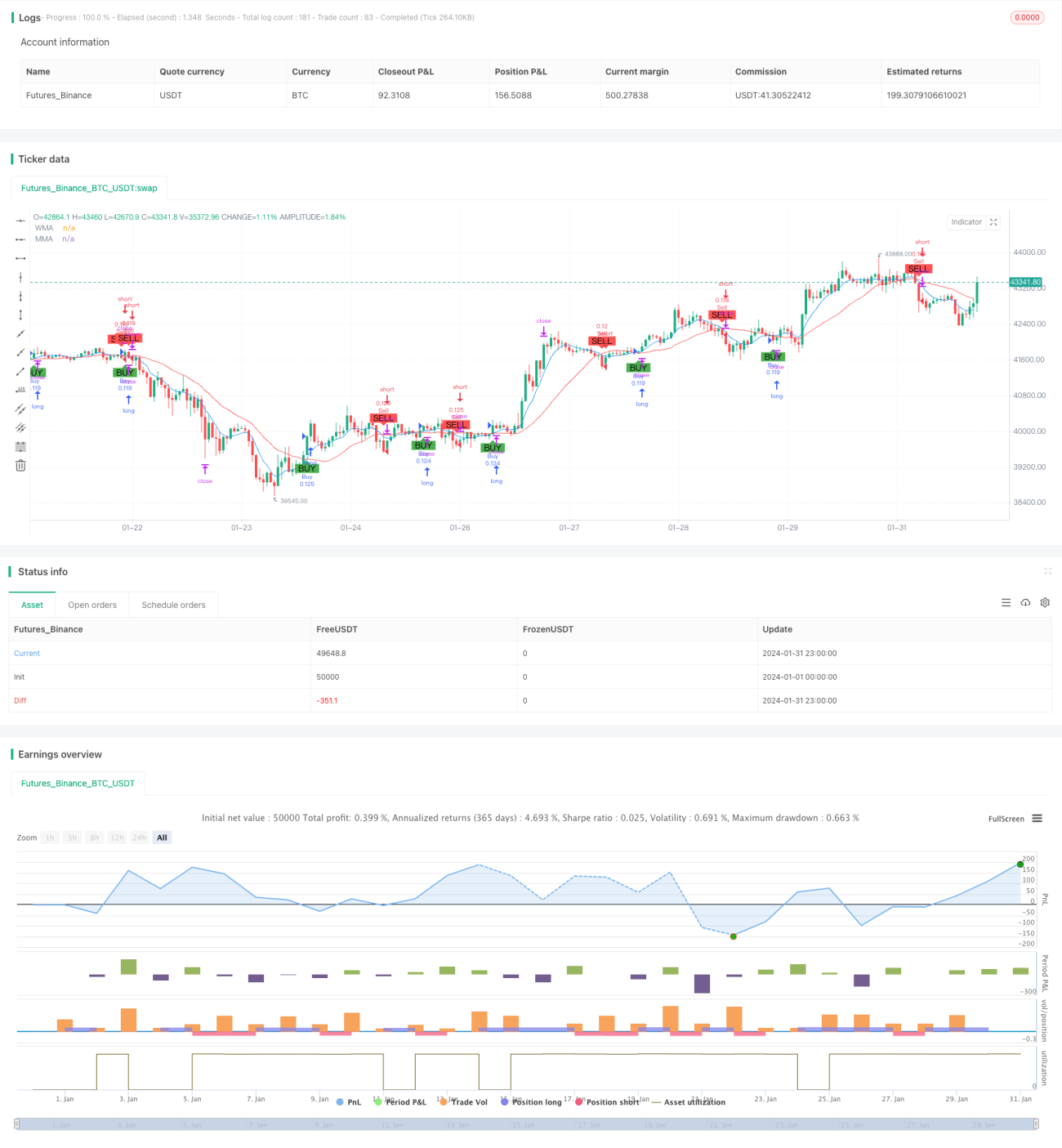

মূল লজিকটি হলো দুটি ভিন্ন সময়কালের মুভিং এভারেজ গণনা করা: একটি ৯-দিনের সরল মুভিং এভারেজ এবং অন্যটি ২১-দিনের ওয়েটেড মুভিং এভারেজ। যখন স্বল্পমেয়াদী ৯-দিনের সরল মুভিং এভারেজ দীর্ঘমেয়াদী ২১-দিনের ওয়েটেড মুভিং এভারেজের উপরে উঠে যায় (ক্রস আপ), তখন ক্রয় সংকেত তৈরি হয়; যখন স্বল্পমেয়াদী লাইনটি দীর্ঘমেয়াদী লাইনের নিচে নেমে যায় (ক্রস ডাউন), তখন বিক্রয় সংকেত তৈরি হয়।

সংকেত পাওয়ার পর, নির্ধারিত স্টপ লস এবং টেক প্রফিট অনুপাত অনুযায়ী অর্ডার দেওয়া হয়। উদাহরণস্বরূপ, যদি স্টপ লস অনুপাত ৫% নির্ধারণ করা হয়, তাহলে স্টপ লস মূল্য প্রবেশ মূল্যের ৯৫%-এ সেট করা হয়। যদি টেক প্রফিট অনুপাত ৫% হয়, তাহলে টেক প্রফিট মূল্য প্রবেশ মূল্যের ১০৫%-এ সেট করা হয়। এভাবে গতিশীল উপাদান (মুভিং এভারেজ ক্রসওভার প্রবেশ ও প্রস্থানের সময় নির্ধারণ করে) এবং স্থিতিশীল উপাদান (নির্দিষ্ট স্টপ লস/টেক প্রফিট অনুপাত) এর মিশ্রণ ঘটে।

সুবিধা বিশ্লেষণ

এই কৌশলটি গতিশীল প্রযুক্তিগত সূচক এবং স্থিতিশীল কৌশল প্যারামিটার একত্রিত করে, যা গতিশীল ও স্থিতিশীল উভয় সিস্টেমের সুবিধা গ্রহণ করে। প্রযুক্তিগত সূচক গতিশীলভাবে বাজারের বৈশিষ্ট্য চিহ্নিত করতে পারে, যা ট্রেন্ড অনুসরণে সহায়ক; অন্যদিকে প্যারামিটার সেটিং স্থিতিশীল ঝুঁকি ও রিটার্ন নিয়ন্ত্রণ প্রদান করে, যা পজিশন ম্যানেজমেন্টের এলোমেলোতা কমাতে সহায়ক।

বিশুদ্ধ গতিশীল সিস্টেমের তুলনায়, এই কৌশল পজিশন ম্যানেজমেন্টে অধিক স্থিতিশীল, যা অযৌক্তিক সিদ্ধান্তের প্রভাব কমাতে পারে। বিশুদ্ধ স্থিতিশীল সিস্টেমের তুলনায়, এই কৌশলের প্রবেশ নির্বাচন অধিক নমনীয়, যা বাজারের পরিবর্তনের সাথে খাপ খাইয়ে নিতে পারে। তাই সামগ্রিকভাবে এই কৌশলের স্থিতিশীলতা এবং লাভজনকতা উভয়ই ভালো।

ঝুঁকি বিশ্লেষণ

এই কৌশলের ঝুঁকি প্রধানত দুটি দিক থেকে আসে। প্রথমত, মুভিং এভারেজ ভুল সংকেত তৈরি করার সম্ভাবনা। যখন বাজার সাইডওয়েজ বা গঠনমূলক অবস্থায় থাকে, তখন মুভিং এভারেজ ঘন ঘন ক্রস করতে পারে, যা কৌশলটিকে ফাঁদে ফেলতে পারে। দ্বিতীয়ত, নির্দিষ্ট স্টপ লস/টেক প্রফিট বিশেষ বাজার পরিস্থিতির সাথে খাপ খাইয়ে নিতে না পারার ঝুঁকি। যখন হঠাৎ ঘটনা বাজারে বড় ওঠানামা সৃষ্টি করে, তখন পূর্বনির্ধারিত স্টপ লস/টেক প্রফিট লেভেল ভেঙে যেতে পারে, যা কার্যকরভাবে ঝুঁকি নিয়ন্ত্রণ করতে পারে না।

প্রথম প্রতিকার হলো গুরুত্বপূর্ণ সময় পয়েন্ট এড়িয়ে চলা, যা ভুল সংকেতের সম্ভাবনা কমায়। দ্বিতীয় প্রতিকার হলো বাজারের অস্থিরতা এবং বিশেষ ঘটনার উপর ভিত্তি করে অভিযোজিত স্টপ লস অ্যালগরিদম প্রয়োগ করা, যাতে স্টপ লস/টেক প্রফিট বাজারের সাথে সামঞ্জস্য রেখে পরিবর্তিত হয়।

অপ্টিমাইজেশনের দিক

এই কৌশলটি নিম্নলিখিত দিক থেকে অপ্টিমাইজ করা যেতে পারে:

- বিভিন্ন প্যারামিটার কম্বিনেশন পরীক্ষা করে সর্বোত্তম প্যারামিটার খুঁজে বের করা;

- অকার্যকর সংকেত এড়াতে ফিল্টার শর্ত যোগ করা;

- বাজারের সাথে সংযুক্ত অভিযোজিত স্টপ লস অ্যালগরিদম প্রয়োগ করা;

- শক্তিশালী/দুর্বল ট্রেন্ড নির্ধারণ করতে অন্যান্য সূচকের সাথে সংযুক্ত করা, যা সাইডওয়েজ বাজার এড়াতে সাহায্য করে;

- মেশিন লার্নিং পদ্ধতি ব্যবহার করে স্বয়ংক্রিয়ভাবে প্যারামিটার অপ্টিমাইজ করা।

বিভিন্ন প্যারামিটার পরীক্ষা, ফিল্টার শর্ত যোগ, স্টপ লস/টেক প্রফিট উন্নত করা, ট্রেন্ড নির্ধারণ ইত্যাদি পদ্ধতির মাধ্যমে কৌশলের স্থিতিশীলতা এবং লাভের হার আরও বাড়ানো যেতে পারে।

সারসংক্ষেপ

এই কৌশলটি সফলভাবে গতিশীল সূচক এবং স্থিতিশীল প্যারামিটার একত্রিত করেছে, যা নমনীয়তা এবং স্থিতিশীলতা উভয়ই বজায় রাখে। বিশুদ্ধ গতিশীল এবং বিশুদ্ধ স্থিতিশীল কৌশলের তুলনায়, এই কৌশলটি সামগ্রিকভাবে ভালো পারফরম্যান্স দেখায়। অবশ্যই, অপ্টিমাইজেশনের জায়গা এখনও রয়েছে। প্যারামিটার সমন্বয়, ফিল্টার শর্ত, অভিযোজিত স্টপ লস, মেশিন লার্নিং ইত্যাদি পদ্ধতির মাধ্যমে কৌশলটির ফলাফল আরও উন্নত করা যেতে পারে।

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("WMA vs MMA Crossover Strategy with SL/TP", shorttitle="WMA_MMA_Cross_SL_TP", overlay=true, initial_capital=10000, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// Définition des périodes pour les moyennes mobiles- 1